暖哇科技二度递表港交所:10亿营收背后超四成依赖大股东 暖哇科技二冲港交所情况 暖哇科技盈利模式

近日,暖哇洞察科技有限公司(下称“暖哇科技”)再次向港交所主板提交上市申请,摩根大通与汇丰银行担任联席保荐人。这家成立于2018年的保险AI科技公司,在时隔7个月后,第二次向港股发起冲刺,也将其经营成绩单再度置于公众视野之中。

定位“最大独立AI保险科技公司” 累计处理案件超2亿例

公开信息显示,暖哇科技成立于2018年,由卢旻与众安在线以相互商业理解共同创立管理。根据招股书描述,公司定位为“保险行业内独立AI驱动科技公司”,致力于提供AI驱动技术协助保险公司完成营运全生命周期,并特别专注于承保及理赔管理两大关键环节。公司拥有“阿拉莫斯”和“罗布泊”两大多智能体AI系统,分别提供定制化用户运营、承保服务以及理赔全流程支持,解决方案涵盖用户运营、承保风险管理、理赔审核及理赔调查等环节。公司的定价模式主要以成果为本,客户通常基于促成缴纳的保费及降低的赔付率进行付费。

根据弗若斯特沙利文报告,暖哇科技2024年处理的保险案件数量位居国内首位。截至2025年12月31日,其解决方案已累计被115家保险公司采用,其中包括按2025年保费计算的中国前十大保险公司中的九家。自成立以来,截至2025年12月31日,公司累计促成了130亿元的首年保费,并已累计执行2.214亿例承保审核及理赔调查案件。

回顾暖哇科技的发展历程,2019年公司开始对接风控所需的数据源并建立风控管理平台,2020年收购保险经纪公司爱邦并构建首个用户运营平台,2023年收购江苏道泰以拓展业务版图,2024年分别推出阿拉莫斯与罗布泊两大核心系统,2025年进一步推出多款AI销售与理赔智能体并收购广州天信,2026年拓展香港及中东等海外市场。

暖哇科技的融资履历同样折射出资本市场对其成长性的认可:2019年获红杉中国领投的天使轮融资,此后于2020年完成A轮融资、2021年完成A+轮融资、2024年至2025年完成B轮发行。目前,公司创始人卢旻与众安在线并列第一大股东,各持股31.65%,红杉中国持股15.90%,为第三大股东。

营收突破10亿却巨亏6.6亿 账面“双面”的背后

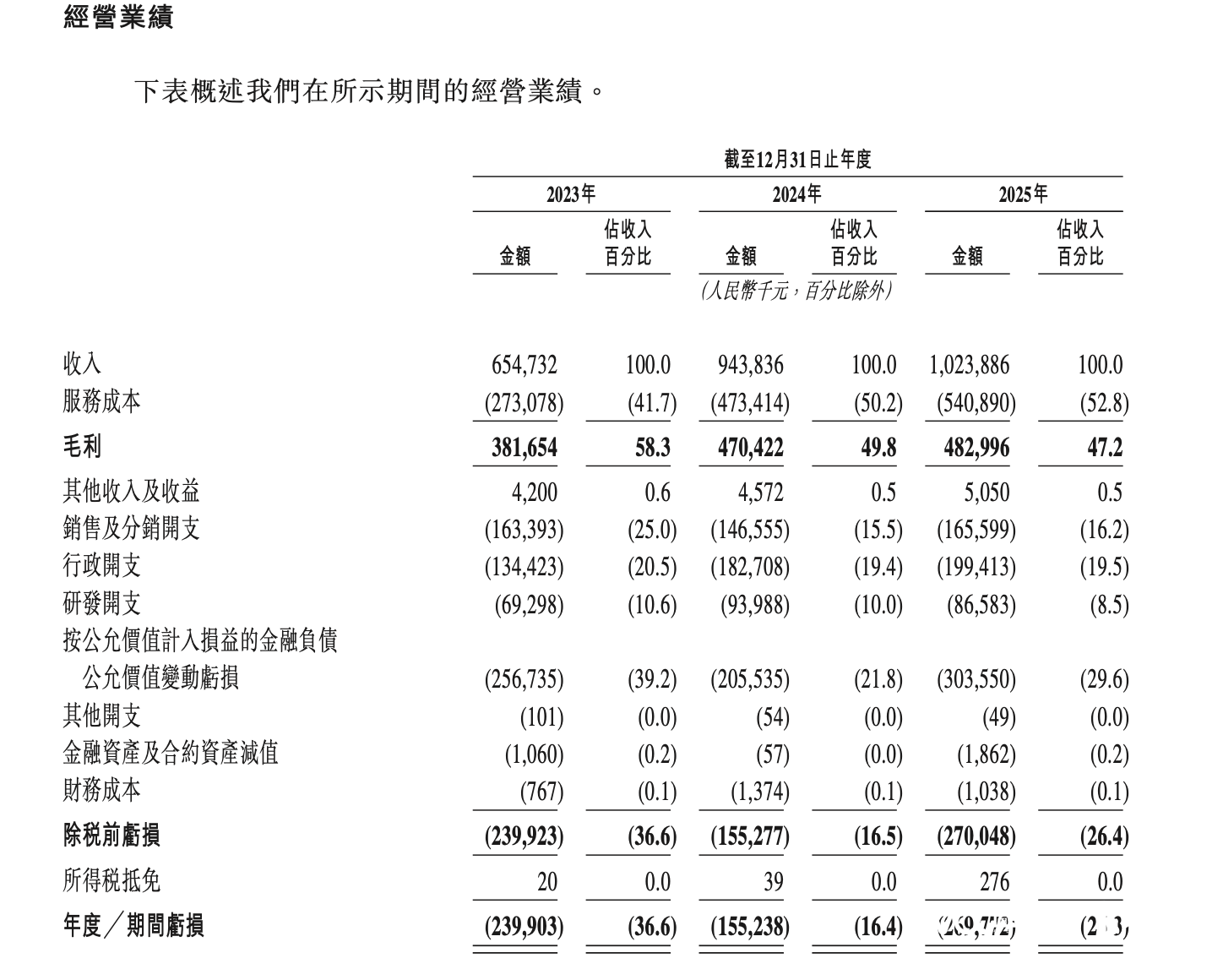

从财务数据来看,暖哇科技呈现出“营收持续增长但账面持续亏损”的特征。2023年至2025年,公司营业收入分别为6.55亿元、9.44亿元和10.24亿元,三年复合增长率达25.1%,2025年收入同比增长8.5%。其收入增长主要来自两方面:一是持续拓展客户群并深化与现有客户的合作,二是2023年10月合并江苏道泰以及2025年9月合并广州天信带来的业务增量。

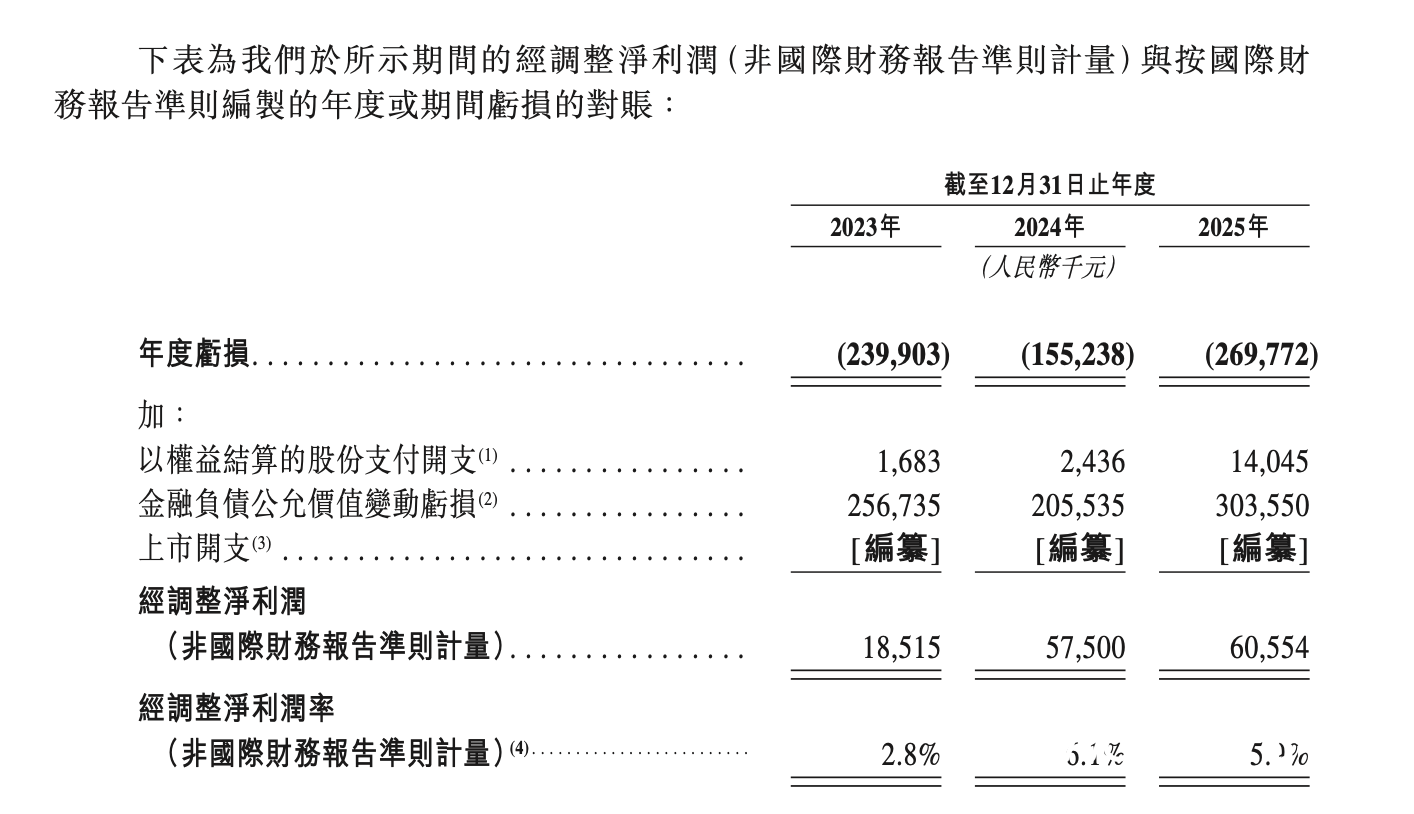

然而,按照国际财务报告准则(IFRS)计算的净亏损分别为2.40亿元、1.55亿元和2.70亿元,三年累计亏损超过6.6亿元。与此同时,招股书披露的经调整净利润(非国际财务报告准则计量)分别为1852万元、5750万元和6055万元,经调整净利润率分别为2.8%、6.1%和5.9%。

暖哇科技在招股书中明确解释了出现这一现象的原因:IFRS净亏损主要源于“按公允价值计入损益的金融负债的公允价值变动亏损”。这部分亏损源于公司向投资者发行的可转换可赎回优先股及可转换工具。随着公司估值在融资轮次中提升,这部分金融负债的公允价值相应增加,从而在利润表中确认为“亏损”,但该过程不涉及实际现金流出。2023年、2024年及2025年,该项目造成的亏损分别为2.57亿元、2.06亿元和3.04亿元。

暖哇科技在招股书中表示,上市完成后,所有优先股将自动转换为普通股,相关公允价值变动的影响将不再计入利润表,届时财务表现将更能反映公司实际经营情况。

承保业务占比近七成 毛利率连续三年下滑

从收入构成来看,暖哇科技的业务主要分为承保解决方案和理赔解决方案两大类。2025年,两者占总收入的比例分别为69.0%和31.0%。

承保解决方案中,用户运营收入与承保风险管理收入是两大核心支柱。其中,承保风险管理是毛利率最高的板块。2025年该业务收入为2.35亿元,占总收入的23.0%,毛利率为85.9%。相比之下,用户运营业务的波动性较大,2023年、2024年及2025年,该项收入分别为2.10亿元、4.84亿元和4.36亿元,占总收入的比例分别为32.1%、51.2%和42.6%。2025年用户运营收入同比下降约9.9%。

理赔解决方案方面,理赔审核及理赔调查收入在2025年同比增长57.2%,达到2.19亿元,占总收入的21.4%。增长主要得益于向上销售措施及自2025年9月起合并广州天信,该业务的毛利率为28.5%。

数据显示,2023年至2025年,暖哇科技整体毛利率从58.3%持续下降至49.8%,再降至47.2%,三年累计下滑超过11个百分点。其中,承保解决方案的毛利率从2023年的66.3%降至2025年的52.3%。招股书披露,毛利率下行主要受两方面因素影响:一是2023年收购江苏道泰带来较高的电讯成本,江苏道泰专注于AI外呼及短信服务,其成本结构与集团原有业务不同;二是2025年全行业电信服务容量管控措施短期降低了AI外呼效率,限制了服务容量。受上述因素影响,用户运营的毛利率已从2023年的41.7%降至2025年的32.4%。

超四成营收依赖大股东 独立性与增长动力待考

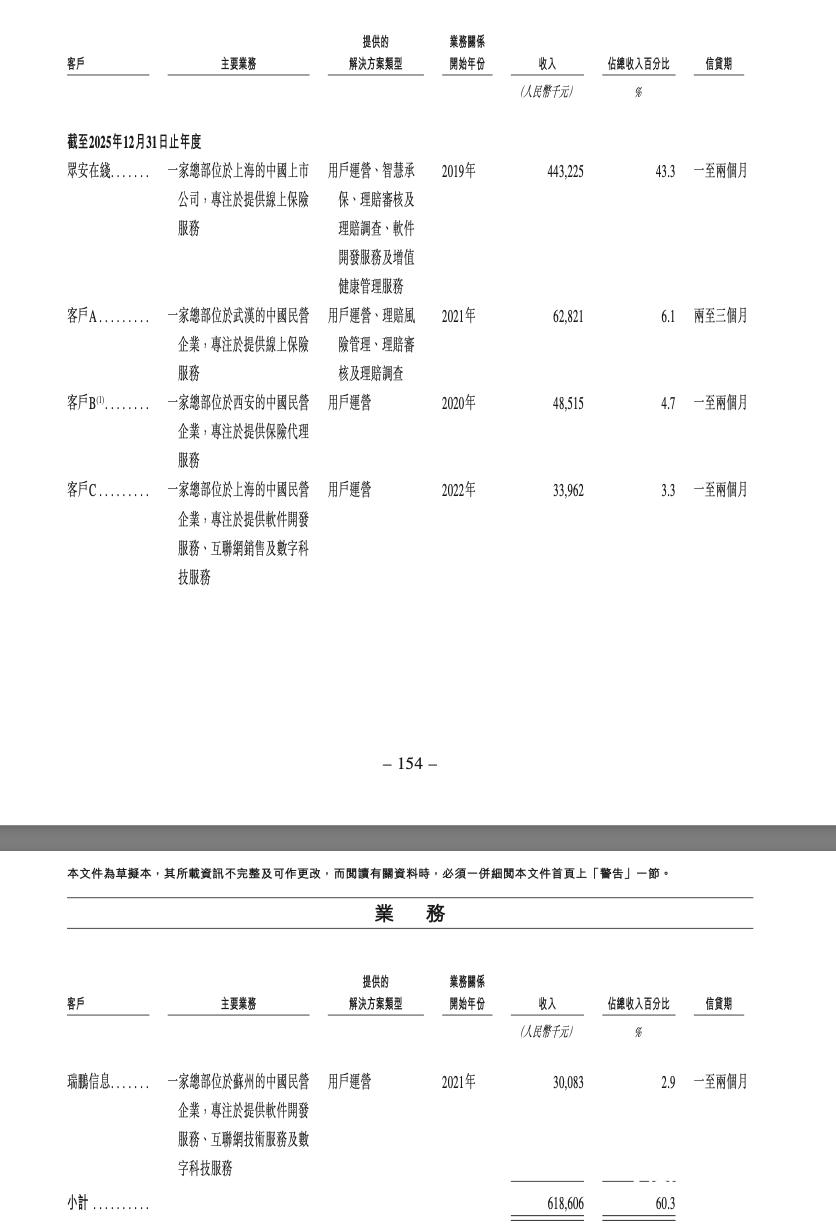

客户集中度是理解暖哇科技商业模式的关键维度,也是市场讨论的焦点。2023年至2025年,该公司来自前五大客户的收入占比分别为82.9%、78.9%及60.3%,其中最大客户众安在线的营收贡献分别达61.8%、45.2%及43.3%,虽然对最大客户的依赖程度持续下降,但仍贡献超过四成营收。

值得注意的是,众安在线不仅是公司最大客户,还是公司大股东(持股31.65%)和供应商之一。这种深度绑定关系引发市场对暖哇科技业务独立性的持续关注。对此,暖哇科技在招股书中表示,公司与众安在线的业务关系“非相互依存”,合作“基于市场商业原则”,且众安在线并非公司解决方案的唯一提供商。同时,公司计划通过深化与其他领先保险公司的合作,以及拓展海外市场(包括东南亚及中东),来持续降低对单一客户的依赖。

从整体客户结构看,五大客户合计收入占比已从2023年的82.9%下降至2025年的60.3%,客户数量从112家增至245家,客户多元化趋势明显。

募资发力四大方向 发展迎多重考验

募集资金用途方面,招股书显示,暖哇科技此次IPO计划将募集资金主要用于四个方向:约30%用于加强研发及技术基础设施;约30%用于扩大地理覆盖范围、多元化保险范围及提升产品供应;约30%用于对保险科技相关业务的潜在策略性投资;约10%用于补充营运资金及一般企业用途。

值得注意的是,暖哇科技在招股书中披露了收购合规方面的潜在风险。2025年9月,公司通过子公司暖哇无锡收购了广州天信及其关联实体。然而,广州天信在被收购前存在未按部分员工实际工资水平足额缴纳社会保险及住房公积金的情况,截至2025年末,社保与公积金差额拨备约830万元。公司表示,已计划根据受影响员工的实际薪资水平,逐步为其全额缴纳相关费用。

在行业背景层面,根据弗若斯特沙利文报告,健康险的赔付率于2025年攀升至约40%,促使健康险公司对精准风险管理的需求日益迫切,也为暖哇科技的业务扩张提供了行业基本面支撑。

截至2025年末,暖哇科技持有现金及现金等价物约2.47亿元。资产负债结构方面,公司流动负债为19.63亿元,流动资产为7.87亿元,净流动负债缺口超过11亿元。负债端压力主要来自可转换可赎回优先股(截至2025年末约15.02亿元),此类金融负债在上市后将转为权益,届时公司净资产状况有望得到明显改善。

在AI技术重塑保险行业的浪潮中,这家背靠众安、红杉等明星资本的保险科技公司,其资本化路径能否顺利推进,仍需市场进一步检验。

采写:南都·湾财社记者 罗曼瑜