薛鹤翔:政策预期仍在,警惕供应压力-工业硅期货 薛鹤翔:政策预期仍在,警惕供应压力-工业硅期货

创始人

2025-09-20 17:14:04

薛鹤翔、沈垚犇(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

点评

今日工业硅主力合约在午盘快速拉升,主力合约收于9305元 /吨、涨幅超3%。

点评:

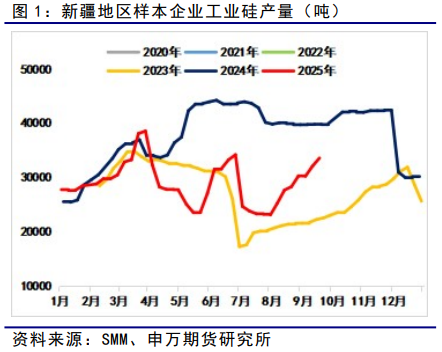

供应方面:根据有色网的数据,本周新疆地区样本企业工业硅周产量环比增加0.15万吨至3.36万吨、开工率环比增加3.1%至69.36%,云南地区样本企业工业硅周产量环比小幅增加 50吨至 7565吨,四川地区样本企业周产量为 2135吨、环比持平。

需求方面:本周再生铝合金与原生铝合金开工率周环比基本持平,铝合金现货报价周环比微幅下降;有机硅DMC周产量环比微幅增加,现货报价周环比基本持平;多晶硅周产量环比小幅下降200吨至3.1万吨、仍处同期高位,N 型料现货报价周环比均有上调。

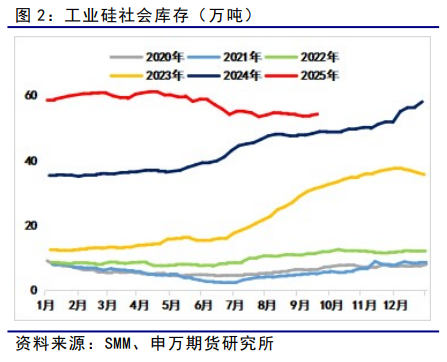

库存方面:本周工业硅社会库存周环比小幅增加0.4万吨至54.3万吨、仍处同期高位,下游工业硅库存为22.15万吨、环比基本持平,截至9月19日工业硅注册仓单共计49874手、周环比基本持平。

价差与利润:截至9月19日,华东地区 421 9600元/吨、周环比增加100元/吨,对应主力合约基差为-1705元/吨、周环比下降460元/吨,根据钢联数据,新疆硅煤价格周环比增加200元/吨至1500元/吨,因此本周工业硅生产利润周环比有所下降。

结论:

从基本面来看,新疆地区复产持续,而下游产量周环比变化不大,整体库存与仓单仍处同期偏高水平,短期存在基本面压力,但近期煤价走强,能为工业硅提供成本支持,叠加上周五硅业大会进一步提高能耗标准,以及“反内卷”大背景下市场对利好政策预期的交易更为迅速,因此判断短期盘面呈高位震荡走势 。

风险提示

1、新疆地区工业硅产量超预期增加;

2、下游行业自律减产导致工业硅需求下降;

3、相关政策落地力度不及预期。

相关内容

热门资讯

个体户和市委书记、市长面对面座...

作者 | 耳东几意外的一幕出现了:9月19日,十几位个体工商户代表来到广州市委大院,与市委书记、市长...

个体户和市委书记、市长面对面座...

作者 | 耳东几意外的一幕出现了:9月19日,十几位个体工商户代表来到广州市委大院,与市委书记、市长...

新“掌门人”自掏腰包百万增持是...

新京报贝壳财经讯(记者黄鑫宇)近两个月前,上海银行(601229.SH)启动新一轮高管增持计划,其中...

高价墓地,突然卖不动了 高价墓...

作者 | 耳东几现在比房地产更难的行业是什么?答案可能是——“阴间房地产”。前段时间,中国殡葬第一股...

翟欣欣被判12年,与苏享茂结识...

翟欣欣与苏享茂结识的世纪佳缘退市十年依然无法重新上市作者 | 高远山编辑丨于婞来源 | 野马财经已经...

行业“反内卷行动”首月,A股四...

红星资本局9月20日消息今年7月以来,各家快递公司开始践行反内卷倡议,纷纷提高了快递单价。近日,顺丰...

新消费周报 | 美团滴滴加速外...

《CBNData新消费周报》精选本周新消费领域最新动态,公司头条、消费风向、营销动态、可持续消费一文...

“智联未来 共创辉煌”西安电子...

9月19日,由西安市商务局主办的“智联未来 共创辉煌”西安电子消费品促销活动及“西悦购 趣长安——2...

欧意使用|欧意安卓|欧意的法律...

随着数字货币产业在全球范围内的快速扩张,各类交易平台不断涌现。在这股浪潮中,名为“欧意”(OYEX)...

68岁的河北省政协原副主席姜德...

9月20日,据中央纪委国家监委通报,河北省政协原党组成员、副主席姜德果涉嫌严重违纪违法,目前正接受中...

万吨坛储区投用!宋河酒业以长期...

【大河财立方 见习记者 关帅康】9月19日,宋河酒业2025秋酿封坛大典在鹿邑县宋河酒厂举行。这场活...

“梁平良品”京东特产馆丰收节专...

9月19日,2025年中国农民丰收节梁平专场活动发布会举行,会上获悉,梁平区与京东集团携手,于今日正...

英伟达斥资50亿美元入股英特尔...

参考消息网9月20日报道 据路透社9月18日报道,英伟达公司18日说,它将向英特尔公司投资50亿美元...

银行净息差降幅究竟如何收窄? ...

从半年报的已知表现来看,2025年上半年上市银行净息差约为1.33%,同比下降13个基点,虽仍处下行...

牛文文:中国企业这一套打法,在...

牛文文 创业黑马集团董事长&创始人 中小企业不下牌桌,要么下沉,要么出海。 你不动,肯定是要出局的,...

四川新首富募资37亿元押宝创新...

微成都报道刚跃升为四川新首富的百利天恒董事长朱义,再次因一笔全部用于创新药研发的37亿元募资款引发关...

爱慕股份5.5亿元物流园项目“...

新京报贝壳财经讯(记者王真真)9月18日,爱慕股份发布公告,公司拟花费5.5亿元投资建设的爱慕中央智...

内联升程旭:老字号的生命力体现...

中国商报(记者 蒋永霞)“一个品牌能够延续百年,本身就证明了其顽强的生命力。而这份生命力,正源于持续...

中国人民大学国家金融研究院院长...

中国人民大学国家金融研究院院长吴晓求本报(chinatimes.net.cn)记者谢碧鹭 北京报道9...

湖北广电因2023年收入确认不...

9月20日,南都湾财社记者获悉,广电系子公司湖北省广播电视信息网络股份有限公司(下简称湖北广电)发布...

2400亿山西市值一哥换届,总...

【高管动态】在9月中旬,山西汾酒完成董事会换届工作,并重新聘任高管,核心管理人员基本获得连任。根据山...

让出门问问盈利的一场内部革命:...

出品|虎嗅科技组作者|宋思杭编辑|苗正卿题图|视觉中国48岁的出门问问创始人李志飞慵懒地坐在我对面的...

支付宝两个经营主体公司更名,A...

潮新闻客户端 记者 张云山 9月19日,中国人民银行上海总部官网信息显示,支付宝支付牌照主体公司—...

中秋国庆白酒“大战”开启!酒商...

临近中秋国庆双节,酒水市场开始逐渐热闹起来。在近期的调研采访中,多名酒商反映近期白酒终端动销加快,但...

原创 果...

欧洲再次上演苦情戏 事情的发展完全在预料之中。 9月16日,中国欧盟商会主席彦辞在记者会上大吐苦...

寻味木渎・藏书羊肉文化美食季启...

9月19日晚,“寻味木渎・藏书羊肉文化美食季”活动在苏州吴中区木渎古镇虹饮山房隆重举办。本次活动由苏...

薛鹤翔:政策预期仍在,警惕供应...

薛鹤翔、沈垚犇(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)点评今日工业硅主力合约在午...

能建城发官网撤下董事长杨扬洋,...

乐居财经严明会近日,中能建城市投资发展有限公司官网的“管理团队”一栏,撤下了党委书记、董事长杨扬洋的...

鲁政委:区域性要素市场化配置综...

鲁政委、郭于玮、章怡(鲁政委系兴业银行首席经济学家、中国首席经济学家论坛理事)要素市场化配置,试点举...