再“主动降速”,洋河股份要掉到“白酒老六”了 洋河股份为什么会掉队 白酒洋河股份最新消息

行业调整期,往往也会深刻影响着市场格局。

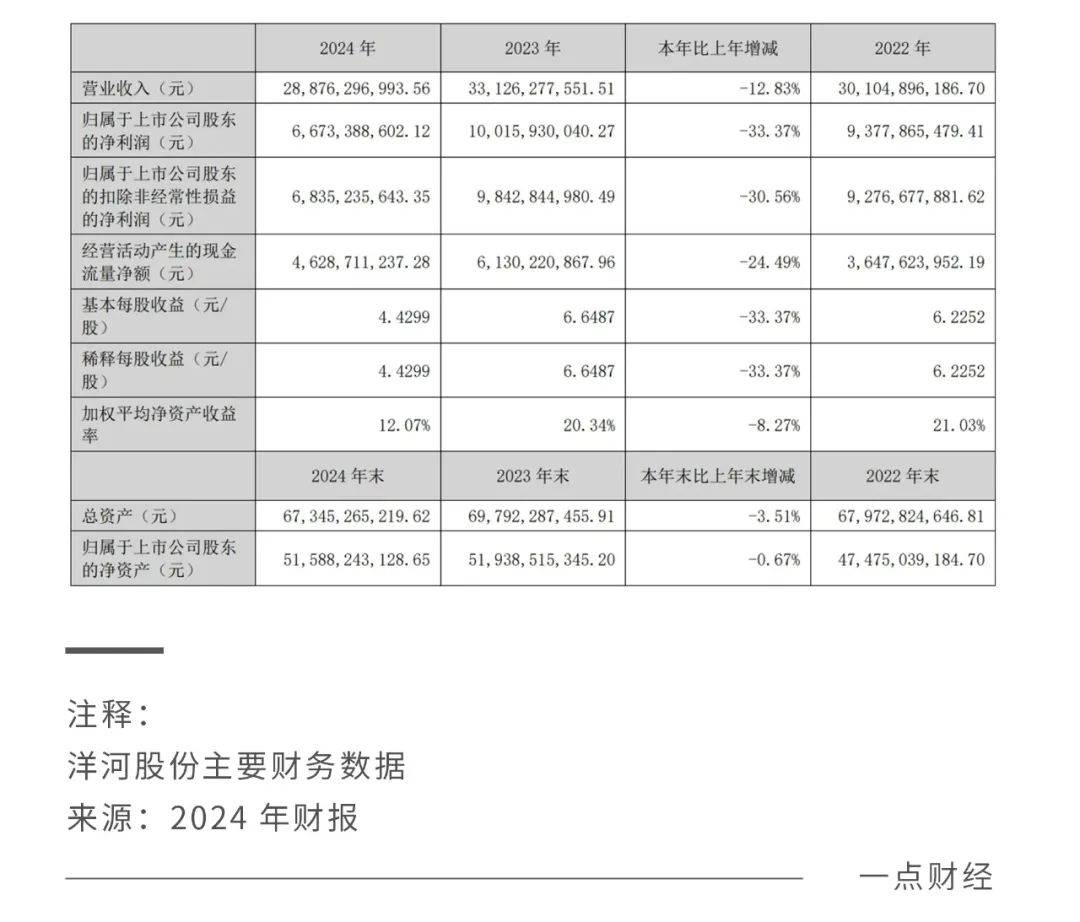

白酒行业头部阵营的分化格局进一步加剧,洋河股份自去年前三季度营收被山西汾酒超过,在第四季度不仅未能反败为胜,业绩表现反而更加拉胯,收入和净利润双双大降,令19万股东失望不已。

2024年,白酒行业正式形成“茅五汾”三香鼎立的新格局,洋河股份营收被山西汾酒和泸州老窖两家超越,从“老三”掉到了“老五”,不仅营收被老六古井贡酒缩小差距,市值还一度被反超。

即使洋河以2024年70亿元的创行业记录分红规模,仍然难以提振市场信心,其股价相较2021年已然跌去7成多,市值蒸发近2800亿元。

洋河强调业绩滑坡是“主动降速”的结果,但这是锚定长期主义的壮士断腕,还是业绩疲软的无奈说辞,市场反馈是最有说服力的答案。

在行业深度调整期里,洋河自身竞争力下降、动销疲软、高端不利、渠道建设不足等致命问题,亟待解决,但面对“前狼后虎”的夹击,留给洋河的时间已经不多了。

掉队到“白酒老五”

这两年,洋河股份示范了一条商业定理——逆水行舟,不进则退。

2024年,洋河股份收入288.76亿元,同比下滑12.83%;归母净利润66.73亿元,同比暴跌33.37%。其中第四季度,洋河股份收入只有13.6亿元,同时还罕见地亏损了19亿元。

到2025年第一季度,洋河股份依旧没有好转,营收为110.7亿元,同比下降31.9%;净利润36.37亿元,同比减少了39.9%。

洋河股份不仅与自身以往的表现相去甚远,横向对比来看,面临古井贡酒的步步紧逼,也并无抵抗之力。

2023年,古井贡酒首次突破200亿元营收,同比增长21.18%,营收规模次于贵州茅台、五粮液、洋河股份、山西汾酒和泸州老窖,在A股上市白酒企业中规模位列第六。彼时,洋河股份以331.26亿元的营收,领先古井贡酒达129亿元之多。

如今洋河股份降至行业第五位,相对古井贡酒只剩下50亿元的领先幅度,短短五年时间,二者之间的营收差距缩小超过50%,净利润差距也缩减了近80%。

这意味着,面对动销疲软的市场环境,洋河股份的抗压能力远远弱于古井贡酒,如其不能扭转当前的发展态势,今年营收被古井贡酒超越,掉到“白酒老六”将是大概率事件。

古井贡酒之外,同处江苏省的今世缘也对洋河股份构成了不小的威胁。

过去几年,洋河在省内营收的复合增长率显著落后于今世缘。2024年,洋河省内营收同比下滑11.43%至127.48亿,今世缘则逆势增长约16%至105.53亿,双方营收差距从2020年的48亿左右收窄至22亿左右,缩减幅度超过50%。

在古井贡酒、今世缘的步步紧逼之下,如今业绩疲软的洋河恐怕难有招架之力。归根结底,是洋河的酒不好卖了。

从销量来看,洋河股份明显拖了行业后腿,2024年全国规模以上企业白酒产量(折65度,商品量)414.5 万千升,同比下降1.80%。但洋河2024年的销售量为13.9万吨,同比大幅减少了16.3%,并且在生产量也同比减少8.4%的情况下,库存量增加了16.38%,显示出动销情况不容乐观。

在能够利用经销商渠道进行调节的情况下,洋河业绩大幅下降,存在主动降速的可能,但也暴露出的动销疲软、高端不利、传统渠道效能低下等现实问题,发展情况不容乐观。

品牌力不足,高端化不

同为闻名全国的白酒品牌,相比山西汾酒、泸州老窖等曾经并肩的酒企,洋河股份为何落后了?

这背后虽存在竞争加剧的外因,但洋河酒竞争力不足、高端不利、渠道建设不力等内因更是关键。

白酒行业从量价齐升的全面增长,发展至如今量减价升的存量竞争,马太效应下的行业分化趋势更加明显,二线及以下的酒企比以往更加承压。

目前在白酒高端领域,超9成市场被“茅五泸”三大品牌牢牢把控,其中茅台独占2000元以上超高端价格带,五粮液、国窖1573等高端单品分享千元价格带。

洋河品牌缺乏文化底蕴,与上述名酒对比更显得黯然失色。

洋河股份最初依靠低价单品洋河大曲维系经营,但低端酒的标签也就被打在了洋河身上。直至2003年,洋河开创绵柔型白酒,推出蓝色经典系列,快速打开中高端市场,之后推出海之蓝、天之蓝、梦之蓝多个子系列。

不过,洋河最大的差异化并非白酒的口感与品质,而是打动人心的广告语——“比天空更博大的是男人的胸怀”,以及令人耳目一新的清新蓝色包装。

没有过硬的品质内涵做支撑,洋河股份也就难以培育出如飞天茅台、五粮液普五、国窖1573这样的高端大单品。甚至在次高端领域,洋河也缺乏如水晶剑、汾酒青花20、习酒窖藏1988这样的百亿级营收主力,反而位于百元价格带的海之蓝,成为了洋河的一时经典。

洋河股份自然不会轻易放弃高端市场,其后续借助“梦之蓝M9+”“手工班”系列冲击高端产品带,但由于推出时间比较晚,缺少文化内涵和故事感,产品心智无法一蹴而就地建立,以电商平台仅过千的销量来看,并不叫座。

在前不久财报会议上,洋河表示将重点采取“六大举措”进行主动调整,包括品牌焕新赋能、产品优化提质、主导产品控量稳价、稳固聚力重点市场、强化消费者培育、深化渠道拓展。

然而以目前洋河股份的发展状态,逆势突围的难度不小。

在过去的高速发展时期,洋河依靠的是销售队伍的人海战术和经销商的数量优势,这在冲击高端阶段便不再是优势,品牌力才是关键。

穿越行业周期,任重道远

以往洋河股份的高增长,过度依赖了小散经销商抢占市场。

洋河股份采取的深度分销模式,由销售人员负责渠道开拓与市场推广工作,经销商只负责从事配送、资金周转等服务工作。依靠经销商队伍的数量优势,洋河得以快速扩张,加速了全国化进程。

但经销商承担的责任和压力小了,利益空间也随之小了,推广洋河股份产品的积极性减弱,引发了压货窜货、价格管控失效的乱象,在经济不景气下,洋河股份不像茅台、五粮液有能力向经销商压货来提高合同负债的金额。

即使洋河股份在2019年后向厂商一体化战略转变,通过增加促销费用等方式调动经销商付款和进货的积极性,但已然耽误了发展的黄金期,而且经销商团队“小而多、老而弱”的问题未能根除,在当前高端化的趋势下,显得动作缓慢,水土不服。

因此,不少经销商对洋河失去了信心,2024年,洋河经销商同比净增加仅为77家,同期古井贡酒净增加448家,说明洋河的企业市场吸引力正在减弱。

从关键指标合同负债上也能看见端倪。依据行业先款后货的模式,白酒企业的预收货款将在未来确认为收入,因此合同负债被视为白酒企业未来业绩的“蓄水池”。

2024年底,洋河股份的合同负债为103.44亿元,同比减少了7.6亿元,到今年一季度,虽同比增加了增加12亿元,但对洋河的现状来说,无异于杯水车薪。

洋河2024年的存货周转天数接近900天,截至年底的存货为197.33亿元,仍处于高位,占总资产比例接近30%,要完成去库存周期,还需要不少的时间。

而且今年以来,洋河当前的重点在于控货稳价上。1月17日,洋河决定海之蓝、天之蓝产品停止向各线上平台供货;2月5日洋河表示,2025年将推出第七代海之蓝,率先在江苏省内上市,江苏省内暂停接收第六代海之蓝销售订单;同日,洋河还对梦之蓝M6+实施严格的配额管控政策。

作为白酒行业常见调整手段,控货在人为创造市场稀缺性,拉高价格的同时,还能给新品让渡市场注意力,因此洋河或许还有趁机进行品牌升级的目的。

但在业绩压力下,临时的调控手段只能解一时之渴,要彻底解决问题,洋河还需要进行更深层次的“刮骨疗伤”。

结语

稳定的市场需求,再加上品牌价值、超高毛利率等因素,白酒一直被认为是优质赛道。

未来白酒行业马太效应将进一步加剧,行业竞争格局正在加快重塑,市场份额进一步向优势产业、优势企业和优势品牌集中。

遗憾的是,洋河股份是掉队的那一个。

当渠道崩盘、本土失守、库存高企等问题接踵而至,洋河股份没有退路可言,张联东为首的管理层寄希望于在深度调整期里实现转型,其难度不亚于二次创业。洋河要想反败为胜,还需要在品牌力、渠道力、治理力等方面全面提升,紧跟行业步伐,至少要先摆脱古井贡酒、今世缘的追赶。