1100亿医疗巨头,一举夺魁! 全球医疗行业龙头企业排名 全国三大医疗巨头公司

从一个数据说起!

众所周知,高研发投入代表了企业重视创新,而在降本增效的当下,提高研发人员的薪资同样是企业重视创新的有力佐证。

以百济神州为例,2024年研发人员的平均薪酬达到95.6万元,同比增加7.9%,领跑创新药行业。

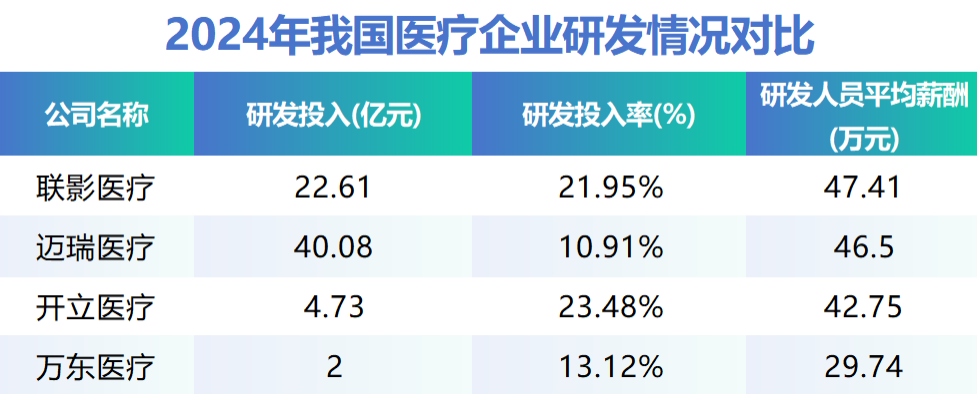

在医疗器械行业中,2024年,联影医疗的研发人员平均薪酬达到47.41万元,同比增长6.6%,超越迈瑞医疗(46.5万元),同样位居前列。

不仅如此,联影医疗的研发投入也在逐年增加,从2020年的8.5亿元增长至2023年的19.19亿元,并在2024年达到22.61亿元,创下自身新高。

截至2024年年底,公司在高研发投入下,累计专利申请突破9300项,其中发明专利超过80%。

而高研发不仅体现在专利储备上,更助力联影医疗超越万东医疗、东软医疗等同行,成为国产医疗影像设备龙头企业。

那么,联营医疗的高研发投入都带来了什么呢?

比肩国际巨头的产品线。

联影医疗主营诊断影像设备,涵盖磁共振成像(MR)、X射线计算机断层扫描成像(CT)、X射线成像(XR)等。

2024年,公司CT、MR的营收分别为30.48亿元、31.92亿元,共占总营收的比例接近六成。

而东软医疗深耕CT领域,推出了我国首款拥有自主知识产权的CT机。万东医疗则是国产DR(数字化医用X射线成像系统)设备龙头,2024年销量位居第一。

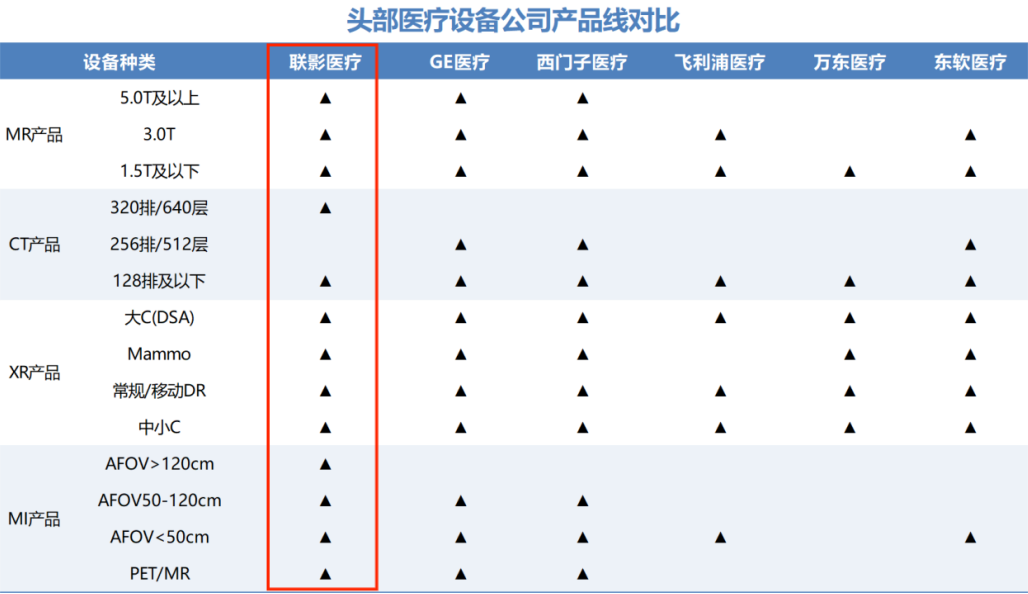

在医疗设备公司的产品线对比中,我们能发现联影医疗的产品线直接对标GE、西门子、飞利浦(合称GPS)等国际巨头,比起其他国产企业更为全面。

成功进军高端市场。

近年来,联影医疗逐渐在高端市场站稳脚跟。2024年,在我国超高端CT领域,联影医疗市占率突破20%,在高端PET/CT设备市场(按国内新增统计)更是市占率连续九年排名第一。

这是因为公司对自研极为执着,只有自研才能可控,才能发力高端,这种技术壁垒是买不来的。

像我国医疗影像设备所用到的球管、射频系统等均依赖进口,而联影医疗建立起涵盖射频和功率放大器、球管等核心零部件的自研体系,在MR领域更实现所有核心部件100%自主研发。

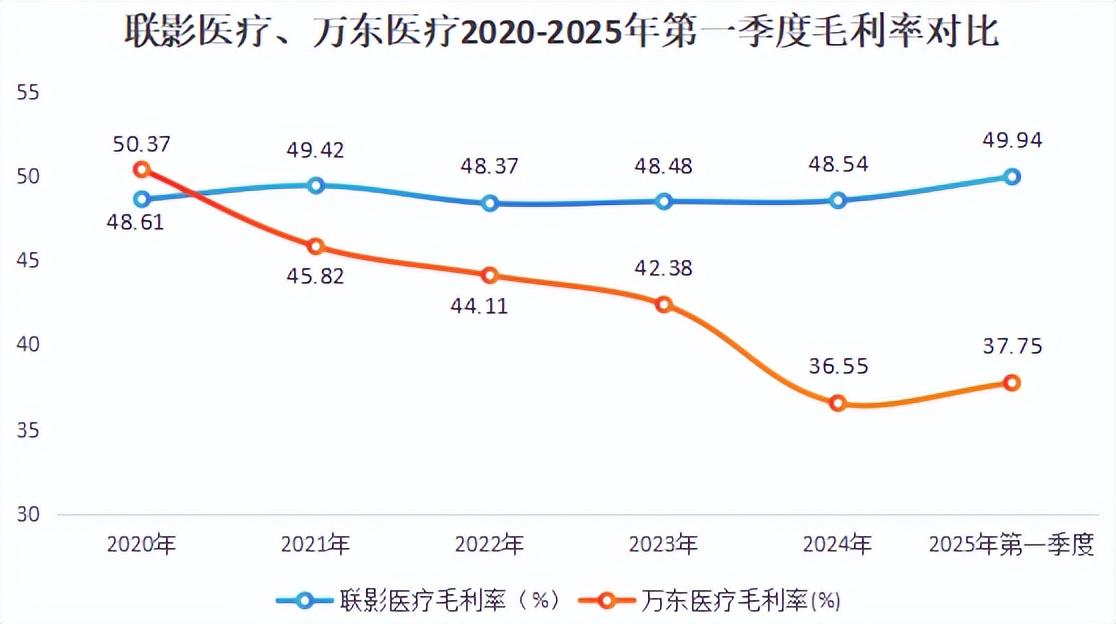

联影医疗通过打入高端市场,带动毛利率从2020年的48.61%增至2025年第一季度的49.94%,而同期万东医疗因行业竞争,导致毛利率从50.37%降至37.75%。

构建生态圈发展AI。

现阶段,AI医疗赛道上已经站满参赛者,竞争也从单纯的参数竞赛,转为围绕着生态协同和场景落地的下半场比拼。

比如,万东医疗早在2009年就设立子公司万里云,探索AI业务,自2021年美的集团控股后,便加速打造AI全系产品矩阵。

东软医疗在医疗设备领域也已完成AI的全流程覆盖,并有多款产品通过华为昇腾技术认证。

对此,联影医疗也早有准备。

一方面,加强与联影智能的协同。

联影集团旗下子公司联影智能具备全栈全谱医学影像AI能力,截至2024年年底,已经推出超100款医疗AI产品,其获证数量也远超GPS等国际同行。

联影医疗通过与联影智能之间的业务协同,已在全线设备产品中融入AI应用。

另一方面,加速场景落地。

2025年,联影医疗发布“元智”医疗大模型,支持300种影像处理任务,在关键任务上的精准度已超过95%,对标高效、精准医疗的终端需求。

在高研发-强技术-全产品线的良性循环下,联影医疗的业绩稳健增长。

2020-2023年,联影医疗营收从57.61亿元提升至114.11亿元,净利润从9.03亿元攀升至19.74亿元,年复合增长率高达29.78%。

不过,受医疗行业采购延缓等因素影响,2024年联影医疗营收为103亿元,同比下滑9.73%,净利润同比下降36.09%。

好在医疗设备招投标陆续恢复,2025年第一季度,我国医疗影像设备招投标市场规模同比增速超过85%,联影医疗的业绩也随之回升。

同期,公司实现营收24.78亿元,同比增加5.42%,净利润为3.7亿元,同比增长1.87%。

此外,联影医疗的全球化布局正在徐徐开展。

加速国产替代。

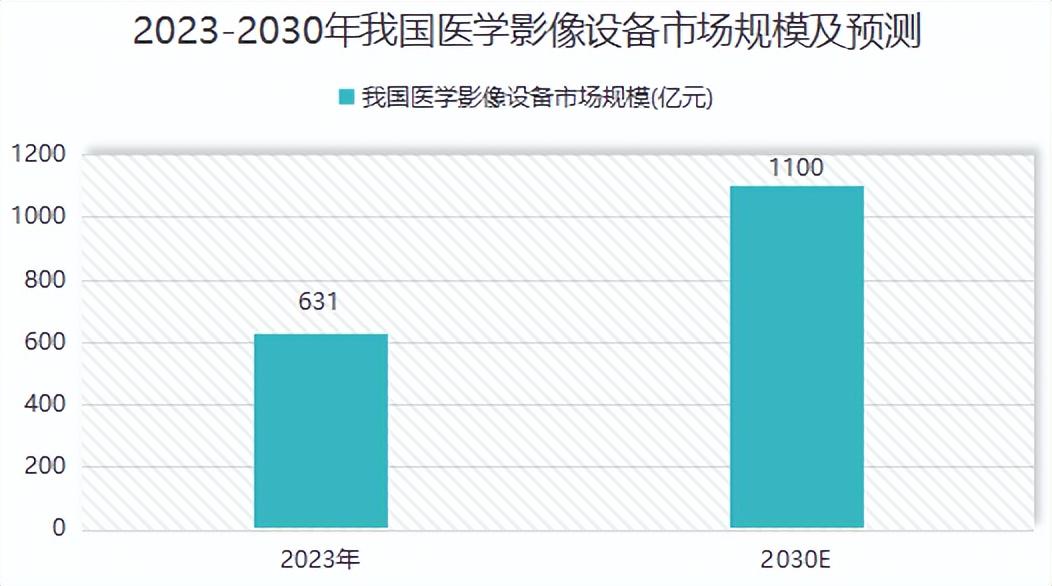

2023年,我国大型医学影像设备配置证放开,所有CT、MR不再需要配置证,进一步释放医疗设备采购需求。

据预测,我国医学影像设备市场规模将从2023年的631亿元增长至2030年的1100亿元。

而且2024年,我国CT、MR设备的国产化率都不足40%,DSA(血管造影设备)更是不足10%,仍有提升空间。

作为国产医疗影像设备龙头,联影医疗不仅推出全球首台零噪声DSA设备,还在2024年国内新增市场(不含DSA、超声)中占有率排名第一。

2.拓展海外市场。

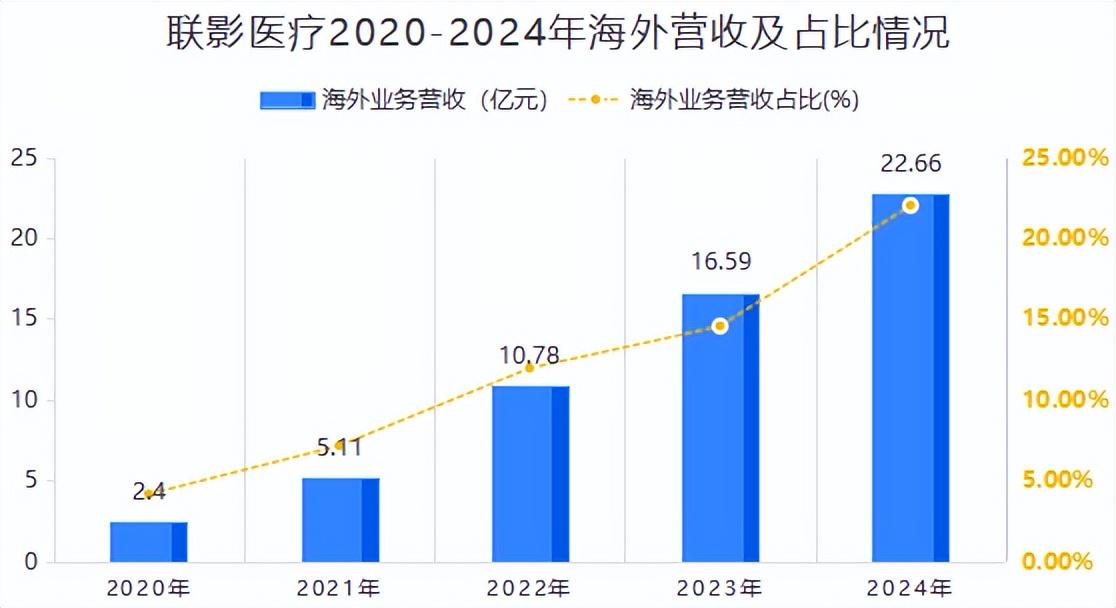

2024年,联影医疗的海外营收达到22.66亿元,同比增长35.07%,实现高端市场和新兴区域的双重渗透。

目前,联影医疗的海外业务已经覆盖85个国家,安装超3万台设备。

特别的是,公司构建了“维护-智能诊断-延保增值”的客户服务体系,实现设备销售与服务创收的协同增长。2024年,公司维修服务营收为13.56亿元,同比增长26.8%,创下历史新高。

结语

联影医疗以高研发为基础,布局了可以比肩GPS等行业巨头的产品线,并完成“高端突破+全线AI布局”的双轮驱动。

而万东医疗依靠美的,正在全力打造AI全系产品矩阵,东软医疗则通过融入华为生态圈实现技术跃迁。

比起一枝独秀,我国医疗影像领域更像是百花齐放,国产企业逐渐具备与国际巨头相抗衡的实力,驶入AI超车道。