财报发布后股价下跌,阿里业绩有何隐忧? 阿里巴巴亏损76亿后股价走势 财报披露前股票暴跌

以AI带动中概股价值重估后,阿里巴巴迎来了新的挑战。最新财报发布后,阿里巴巴美股、港股股价双双下跌。5月16日,阿里巴巴港股以123.4港元/股收盘,下跌4.27%,美东时间5月15日,阿里巴巴股价以123.9美元/股收盘,下跌7.57%。

业绩披露引发股价下跌背后,一个变化是,阿里巴巴不再被外界仅视作一家电商公司,但如何讲出持续打动投资者的AI新故事,对阿里是一个新考验。

阿里云成关键点

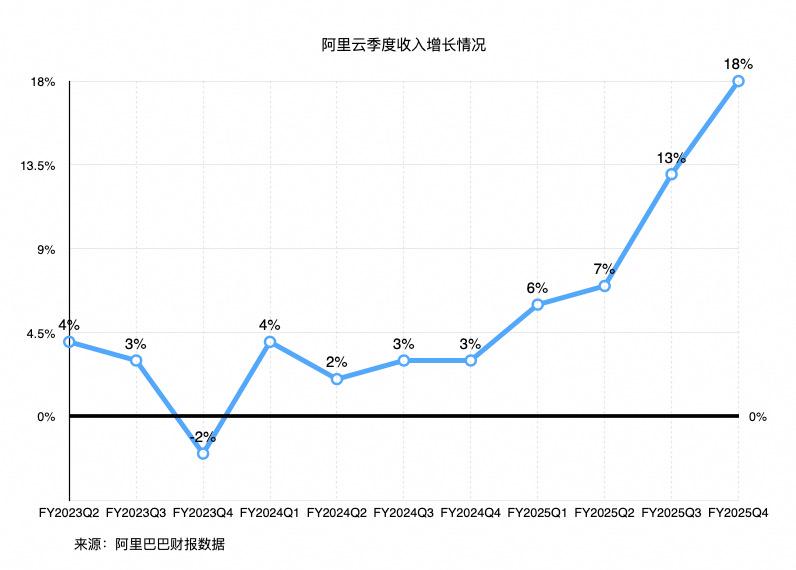

5月15日晚间,阿里巴巴发布了2025财年第四财季(截至2025年3月31日止季度)及全年财报,全年收入2364.54亿元,略低于市场预估的2379.1亿元;淘天集团来自中国零售商业的收入同比增长8%,客户管理收入同比增长12%,变现率显著提升;阿里巴巴云智能集团季度收入同比增长18%,达到301.27亿元,创下三年来的最快增速,但低于市场预期。

电商和云是阿里巴巴目前的两大核心战略。具体来看,第一季度,电商的客户管理收入同比增速实际超出了市场预期,这项强关系着阿里营收与现金流的数据在最近几个季度扭转了增长疲软的态势。阿里电商事业群CEO蒋凡在财报电话会议中表示,平台白牌卖家的商业化率已得到了显著提升,他认为未来几个季度还可以看到这样的趋势。换句话说,在这份财报及管理层讲话中,电商业务的赚钱能力是能够带给市场信心的。

但从股价来看,更牵动阿里未来想象力的显然是既是“吞金兽”又是“第二增长曲线”的阿里云。过去几个月,阿里云在技术突破、客户签约等方面取得了不错的进展,阿里巴巴也不断对外界释放出大力投入云和AI的信心,但在AI市场尚未成熟、市场竞争激烈、全球供应链波动风险较大的情况下,阿里云的成长仍面临着诸多不确定性。

摩根士丹利分析,阿里云收入增速不及预期是阿里股价下跌的主要原因。美东时间5月15日,摩根士丹利在一份研报中表示,“阿里云季度收入同比增长18%,与我们的预期相符,但低于市场预计的20%。我们认为,这推动了股价在业绩公布后的疲软。”

美东时间5月15日,美国证券交易委员会(SEC)披露的文件显示,段永平管理的HH&H International Investment一季度减持了阿里股票146.87万股,减持幅度达26.94%。

资本开支的环比下降让一些市场投资者对阿里持续投入AI的信心感到担忧。招商证券研报提到,该季度,阿里巴巴的资本开支为246亿元,低于一致预期的329亿元。相较上季度的318亿,阿里资本开支下降22.6%。同时,阿里云该季度调整后EBITA利润率为8%,环比有所下滑。

需要强调的是,即便是阿里巴巴这样一家大公司,投入AI也要面临不小的风险。财报显示,2025财年,阿里巴巴自由现金流为738.70亿元,同比下降53%,主要归因于云基础设施支出增加。大手笔的投入能否为阿里云带来快速的收入增长、阿里能否维持持续投入AI的战略信心仍需观望。

待“追赶”的预期

尽管阿里云营收创下了三年来的最快增速,阿里云AI相关产品收入连续第七个季度保持三位数的同比增长,但阿里需要面对的是市场高企的预期。

财报数据显示,从2024年第三季度起,阿里云的营收增速有了大幅提升。2024年第三季度,阿里云季度收入同比增长7%,第四季度同比增速已提升至13%。从市场预期来看,在阿里云营收增速本就上扬的情况下,2025年第一季度,春节期间DeepSeek爆火带来的AI需求增长及各行各业接入大模型浪潮有望给阿里云带来更大幅的增长,但并未能实现。

阿里巴巴集团CEO吴泳铭在财报电话会议中对此作出了回应,他表示,第一季度由于有春节,很多节奏并不像正常月份那么平均,参考性不大。许多新客户的需求真正大规模地上线可能在后面几个月才逐渐展开,也许在二月份、三月份甚至是四月、五月,他看到的是推理带动的客户需求还在持续稳定地往上走。与此同时,吴泳铭也在财报电话会中主动向外界释放出阿里云对未来营收增速的信心,他表示,就目前看到的客户需求情况而言,他对未来几个季度阿里云的营收增速还是处于一个上升通道抱有较强的信心。

“目前全球AI供应链存在一些不确定性,但我们看到客户需求的增长是确定的。客户对云和AI的需求在持续增长,这也是未来十年到二十年的历史性机会。”吴泳铭在财报电话会议中还表示,阿里投入云和AI基础设施的信心和决心不会改变。此前,阿里巴巴在2025年2月宣布,未来三年将投入超过3800亿元,用于建设云和AI硬件基础设施。吴泳铭治下的阿里以“用户为先,AI驱动”作为核心战略,AI的战略重要性毋庸置疑,然而,面对市场对阿里资本开支的敏感度提升以及云业务增速的高预期,阿里的投入周期与业绩兑现之间的压力也在不断增长。

管理层主动释放未来预期的同时,阿里巴巴仍需要更多时间去自我证明。“我们认为阿里云的长期逻辑未受动摇。”财报发布后,摩根士丹利维持目标价80美元及“增持”评级。花旗也在一份研报中表示,维持对阿里港股目标价165港元,续予“买入”评级。