历时一年,锦龙股份终止出售中山证券股权,背后有何深意? 锦龙股份为何卖掉东莞证券20%股权 锦龙股份中山证券

5月19日晚,锦龙股份发布了一则公告称,决定终止出售其所持有的中山证券67.78%的股权。这也意味着这场跨时近一年的重大重组案,按下了暂停键。

对于决定终止本次重组的原因,锦龙股份解释为“为防止公司在出售中山证券股权后可能出现主要资产为现金或者无具体经营业务的情形。”

历时一年的股权出售

迎来“终止”时刻

时间拉回到一年前,2024年6月5日,锦龙股份召开第九届董事会第三十九次(临时)会议审议通过了《关于拟公开预挂牌转让中山证券股权的议案》。

此后,从2024年6月至今,锦龙股份先后披露了12期关于筹划重大资产重组事项的进展公告。

在最近一期,2025年5月6日的进展公告中,锦龙股份仍表示,上述交易依旧处于上海联合产权交易所预挂牌 “预挂牌”,即为信息预披露,目的在于征寻标的股权意向受让方。

不成想,仅仅不到半个月时间,这场迟迟未能落定的交易,在“空挂”一年后,迎来了终止。

在这份决定终止出售中山证券股份的公告中,锦龙股份表示,此前已有意向受让方与公司进行接洽,且已有意向受让方对中山证券开展了尽职调查。

不过,为防止公司在出售中山证券股权后可能出现主要资产为现金或者无具体经营业务的情形,锦龙股份决定终止本次重组。

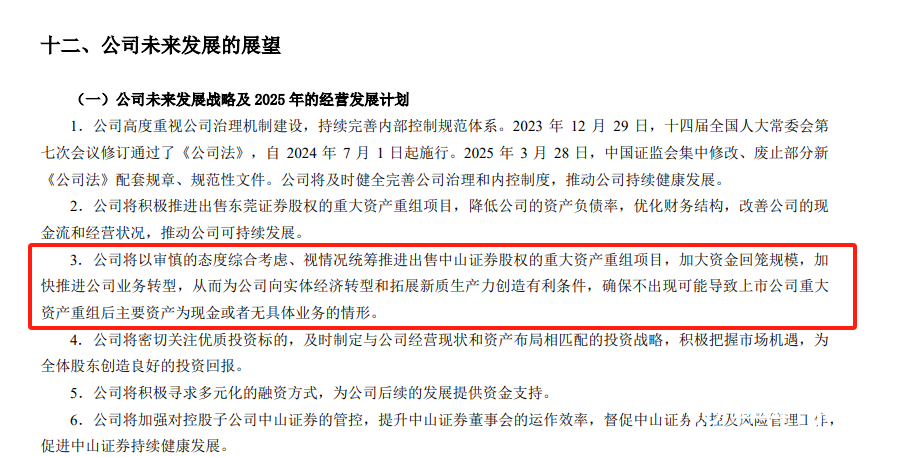

值得注意的是,早在2024年财报中,锦龙股份在“公司未来发展的展望”中就曾表示, “公司将以审慎的态度综合考虑、视情况统筹推进出售中山证券股权的重大资产重组项目,加大资金回笼规模,加快推进公司业务转型,从而为公司向实体经济转型和拓展新质生产力创造有利条件,确保不出现可能导致上市公司重大资产重组后主要资产为现金或者无具体业务的情形。”

显然,对于出售中山证券股权后可能导致的上市公司重大资产重组后主要资产为现金或者无具体业务的情形,锦龙股份早有预见。

由此来看,锦龙股份似乎并未寻找到合适的经营方向来替代中山证券出售后的“业务空当”。

对于这场跨时一年的“重大重组”,锦龙股份强调道,本次重组未签署相关框架协议或合同,因此终止本次重组不会产生相关违约责任或其他责任。终止本次重组不会对公司现有的日常经营和财务状况等方面造成重大不利影响,不存在损害公司及全体股东利益的情形。

资产负债率持续高压

业务转型还转不转

在锦龙股份出售中山证券的背后,其面临的经营压力一直是重要的原因。

一方面锦龙股份的负债率持续高企。财报数据显示, 2021年-2024年期间,锦龙股份的资产负债率分别为74.86%、77.66%、77.17%、81.09%,处于持续攀升的状态。

另一方面,锦龙股份面临资金流动性的压力,频频对外借款。在2025年2月,锦龙股份就曾发布公告称,拟向控股股东新世纪公司及其母公司弘舜公司借款,总额不超过15亿元,借款期限为一年,年利率预计不超过10%。

而在更早之前的2024年1月,锦龙股份还曾公告称,为补充流动资金,董事会同意锦龙股份向烟台智库典当有限公司借款5000万元,期限6个月。上市公司向典当行借钱的情况在市场上实属少见。

负债高企,流动性面临压力的情况下,锦龙股份还频频陷入“借款纠纷”。2024年12月,锦龙股份发布公告称,广东立合投资控股有限公司以借款合同纠纷(涉及金额 6602.9 万元)为由向广州市越秀区人民法院提起诉讼并申请财产保全,越秀法院冻结了其持有的东莞证券6602.9 万股股份。锦龙股份的经营压力可见一斑。

如果从净利润角度,这一经营压力更为具象化。Wind数据显示,锦龙股份已经连续4年亏损。2021年-2024年期间,锦龙股份的归母净利润分别亏损1.31亿元、3.92亿元、3.84亿元、8923万元。

其中,受益于2024年第四季度的火热行情,券商业绩有所回暖,锦龙股份的净利润亏损较2023年出现了明显的缩窄,不过依旧处于亏损情况。

面对经营困境如何破局? 在2024年4月,锦龙股份曾宣称将“业务逐步转型”,赛道为智能算力中心。

此外,对于出售中山证券的原因,锦龙股份也表示过,“为加快推进公司业务转型,并为公司向实体经济转型和拓展新质生产力创造有利条件”。

锦龙股份多次提及将进行业务转型,甚至出售中山证券也是为了促进业务转型。那么,当锦龙股份终止了中山证券股权的出售,又将如何为业务转型创造有利条件?

对于上述问题,南都·湾财社向锦龙股份发送了采访函,但截至发稿并未收到回复。

采写:南都·湾财社记者 吴鸿森