比茅台还暴利!中国最牛医美公司,彻底火了 比茅台还牛行业细分龙头 比茅台暴利的上市公司

跟沪深主板、创业板公司相比,北交所公司关注度明显低了一个档次。

根据2025年3月的统计,A股股票账户总数突破已经突破3.7亿户,但50万元以上投资者占比仅7%。

开通北交所股票交易资格,账户资产必须达到50万以上。高昂的投资门槛,让北交所公司在散户中关注度很低,北交所股票普遍面临着流动性不足的情况。

10年暴涨85倍,医美巨头横空出世

但是,事情不是绝对的。

目前,北交所市值排名第一的医美巨头锦波生物,每天交易额数亿元,这种流动性完爆众多主板、创业板公司。

锦波生物股价涨势到底有多牛?

2021年-2024年,锦波生物涨跌幅分别为+573%、-13%、+460%、+4%。

2025年以来,锦波生物又暴涨了155%。

目前,锦波生物市值约470亿,在北交所公司中市值排名第一,遥遥领先第二名、市值260亿的贝特瑞。

之前,固态电池公司贝特瑞长期霸榜北交所市值最大公司,如今被锦波生物远远甩开,可见后者的强悍。

锦波生物2015年就在新三板挂牌,2017年进入新三板创新层,2020年曾尝试转战科创板但未成功,最终于2023年7月20日登陆北交所,成为山西省第3家北交所上市公司。

在北交所上市不到两年,锦波生物就从发行价49元暴涨到现在的530元,涨幅高达10倍左右!

如果从2015年在新三板挂牌时最低价算起,锦波生物10年时间已经暴涨约85倍,堪称资本市场的奇迹。

锦波生物主营重组胶原蛋白类医美产品,跟最近港股明星巨子生物产品结构高度相似。

2024年年初至今,巨子生物大涨200%,2025年以来上涨70%,由此在港股名声大噪。

巨子生物创始人范代娣是“211”西北大学副校长,凭借近期股价暴涨成为陕西女首富。

锦波生物创始人杨霞,同样靠着股价暴涨,个人身价已经达到275亿,同样坐稳了山西女首富宝座。

二人都是女老师出身,都从事重组胶原蛋白产品研发,都成了各自省份女首富,这简直太巧了。

玻尿酸被完爆?华熙生物怒斥券商

锦波生物、巨子生物的暴涨,跟老“医美三巨头”爱美客、华熙生物、昊海生科动辄暴跌80%以上的股价表现形成刺眼对比。

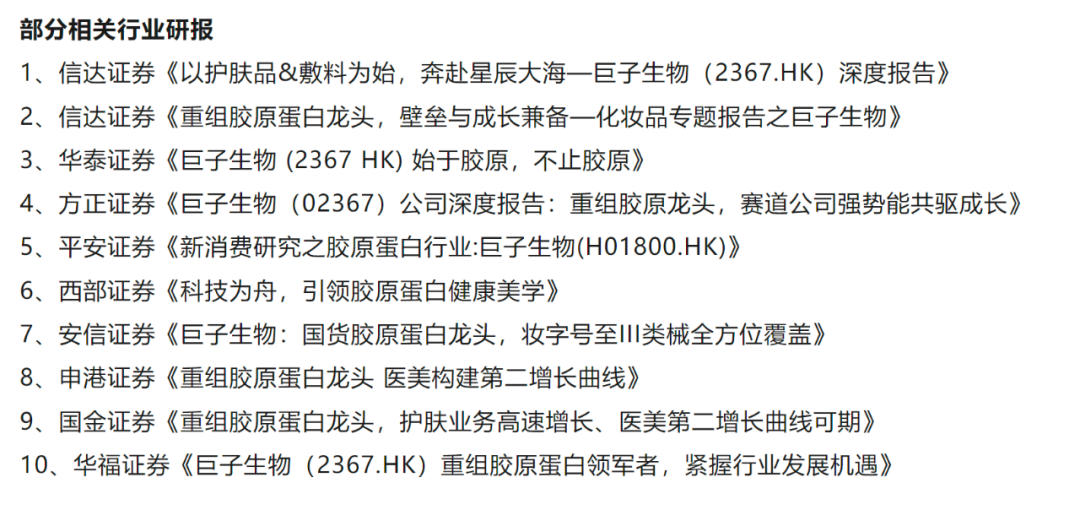

一些券商研报也大力追捧重组胶原蛋白公司,面对这种形势,玻尿酸企业坐不住了。

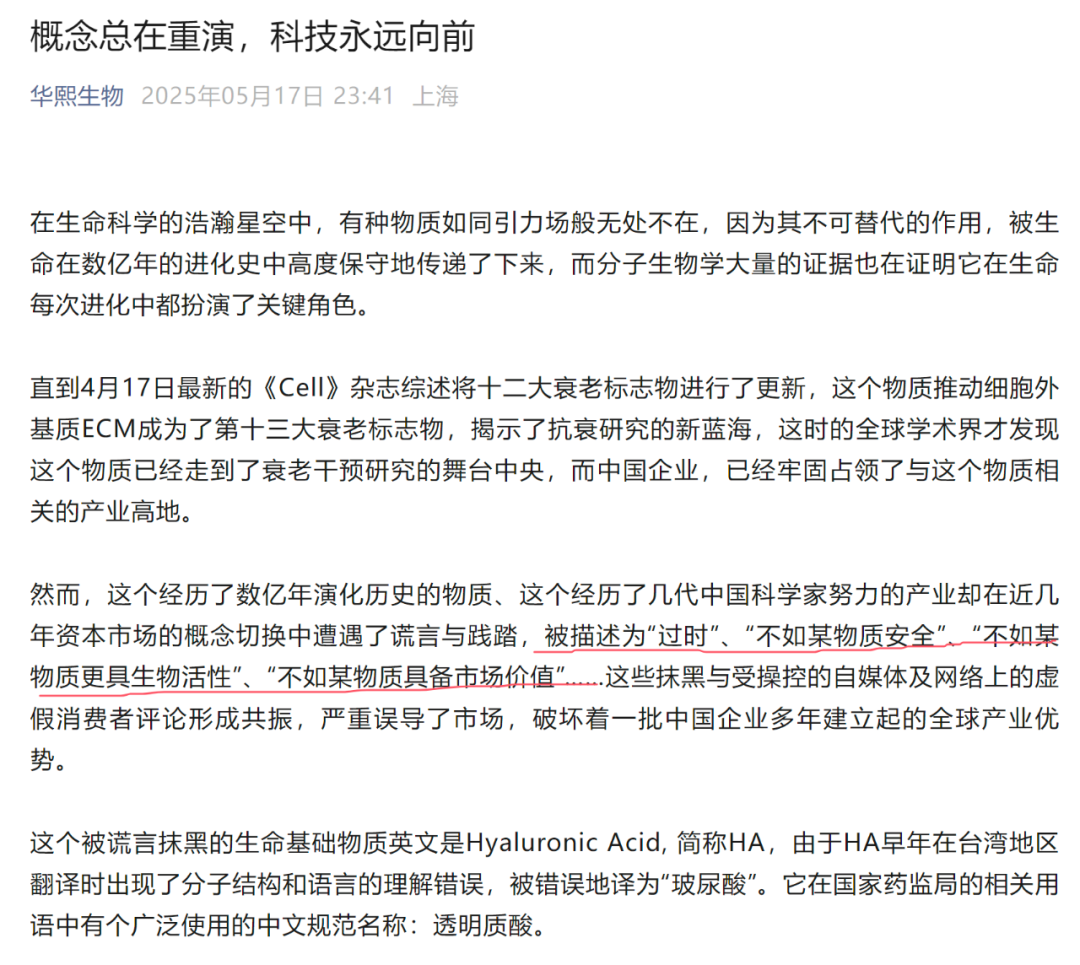

5月19日晚,华熙生物在其官方微信号发布《概念总在重演,科技永远向前》的文章,驳斥券商研究机构的“玻尿酸过时论”。

华熙生物在文末附上的相关券商研报,基本都是夸巨子生物的。

华熙生物面对股价暴跌、市场份额被吞噬,不着急才不正常。

华熙生物老板赵燕,前几年凭借股价暴涨,成了山东女首富,还获得“中国玻尿酸女王”的称号。

如今看着自家公司股价暴跌、走下神坛,对手却成了山西、陕西女首富,朝着神坛大步迈去,不知道赵老板心里什么感受。

稀缺性,锦波生物的护城河?

客观来说,玻尿酸产品这几年供大于求的情况愈发明显。

在“一证多品”(即共用一个医疗器械证,同样产品可以被包装成不同规格、品牌)的营销模式下,玻尿酸产品这几年出现爆发式增长。

此外,玻尿酸产品维持周期短,注射后容易出现肿胀、硬结等痛点一直没有彻底解决。这意味着,一旦有新的技术替代产品出现,玻尿酸类公司很容易业绩、股价双杀。

重组胶原蛋白,据称有填充效果更持久、代谢自然无残留的特征,这几年迅速吞噬了玻尿酸的市场份额。

在玻尿酸公司五花八门,产品供应过剩的同时,“有证的”重组胶原蛋白公司却很稀缺。

根据《医疗器械监督管理条例》,重组胶原蛋白注射剂若用于真皮层填充或组织修复,需通过第三类医疗器械注册证(三类械证)审批。

三类械证是医疗器械的最高风险等级认证,适用于植入人体、支持维持生命、具有较高潜在危险的产品。例如人工心脏瓣膜、血管支架、重组胶原蛋白注射剂等。

三类械证有着最高准入门槛,因此审批周期长(通常为3-8年),技术壁垒高。有三类械证的公司,代表了产品在安全性、有效性和创新性上具备优势。

截至目前,锦波生物已获批三张重组胶原蛋白三类械证,分别是:2021年获批冻干纤维三类械证、2023年获批溶液三类械证、2025年4月获批凝胶三类械证。

截至2024年底,境内医疗器械“胶原蛋白”注册产品超800个,但只有锦波生物实现了三类械证的突破。

也就是说,三类械证的独家拥有权,是锦波生物最强护城河,也是股价表现好于巨子生物的潜在核心因素。

巨子生物当然也想有三类械证,其“注射用重组胶原蛋白填充剂”于2024年底进入三类械证优先审批流程,但尚未正式获批。

女首富老公套现,警惕高位出货

在准入门槛上占据先手优势的锦波生物,2025年以来上涨140%,完全碾压巨子生物70%的涨幅。

但由于“出身不同”,一个在鲜有散户关注的北交所,一个在国际资本市场高地港股,两家公司关注度就相差很大了。

业绩方面,锦波生物2024年营业收入14.43亿元,同比增长84.92%;净利润7.32亿元,同比增长144.27%。

从2021年到2024年,锦波生物每年的净利润增速都超过了70%,这是其股价长期上涨的最重要原因。

2025年一季度,锦波生物营业收入3.66亿元,同比增长62.51%;净利润1.69亿元,同比增长66.25%,又为今年以来股价暴涨奠定基础。

与营收、净利润双双高增长相比,更令人震惊的是,锦波生物2024年的毛利率高达92.02%,比贵州茅台91.93%的毛利率都高,更是比巨子生物82.09%的毛利率高了整整十个百分点。

目前,股价连连暴涨的锦波生物已经成为北交所公司头号巨星,但也应该警惕资金趁着高热度高位出货的情况。

5月19日,锦波生物发生了1笔大宗交易,总成交3万股,成交金额1050万元,成交价350.00元。这跟当日收盘报价528.72元相比,折价率高达33.80%!

也就是说,有大资金在利用大宗交易平台,在高位疯狂抛售锦波生物,宁可比收盘价低三分之一以上,也要坚决卖掉!

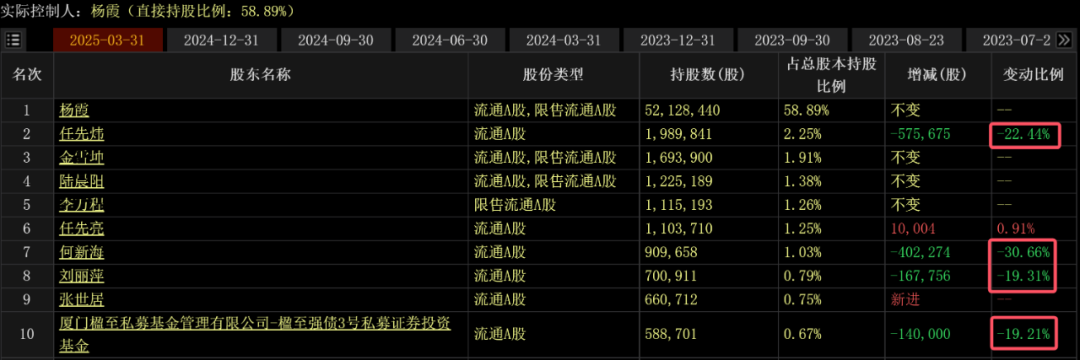

还要注意,在今年一季度股价大涨的同时,锦波生物前十大股东里,已经有四个股东在大比例减持,其中减持的第二大股东任先炜是实控人杨霞的丈夫,两人育有一女。

股价的大涨,让杨霞、范代娣两位女首富风头正盛。但也应该看到,如果未来越来越多企业布局重组胶原蛋白产品,并获得三类械证,那么这个当今医美最强风口,有可能像几年前的玻尿酸类医美公司一样,以先暴涨、再暴跌的方式,完成对散户的收割。

投资者一定要理性看待,千万别上头!