燕翔:5月份PMI数据点评:PMI回升,产需均改善 燕翔:5月份PMI数据点评:PMI回升,产需均改善

燕翔 朱成成 许茹纯 杨文吉(燕翔 系方正证券首席经济学家、中国首席经济学家论坛理事)

核心结论

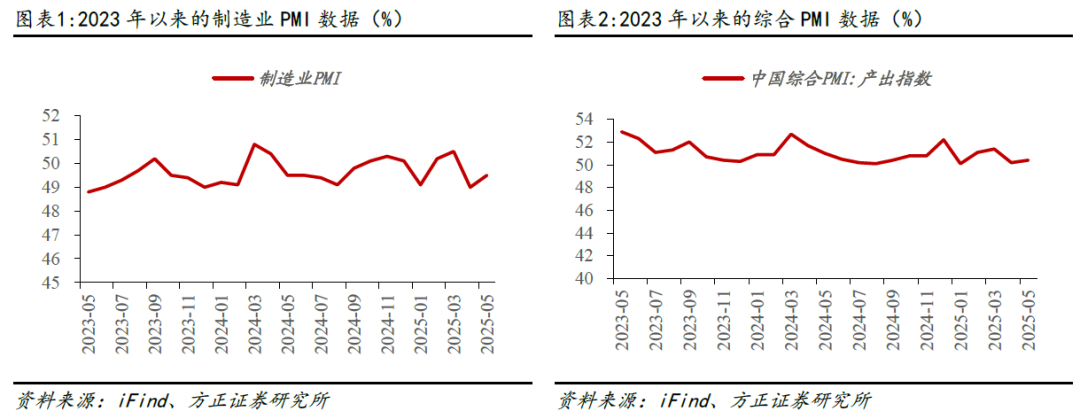

5月份,制造业PMI为49.5%,较上月上升0.5个百分点。综合PMI产出指数为50.4%,较上月上升0.2个百分点。我国生产经营总体产出水平保持扩张。

具体来看:

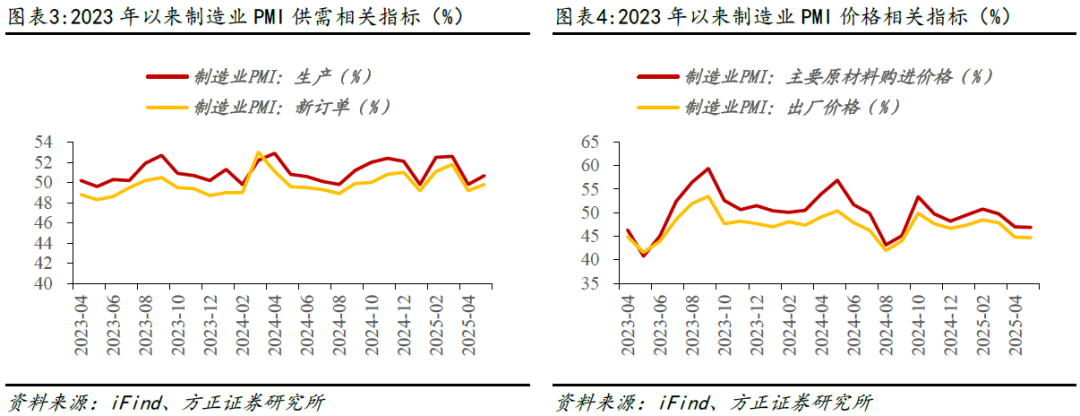

供需指标小幅上升。5月份,制造业PMI中的生产指数和新订单指数分别为50.7%和49.8%,较上月分别上升0.9和0.6个百分点。

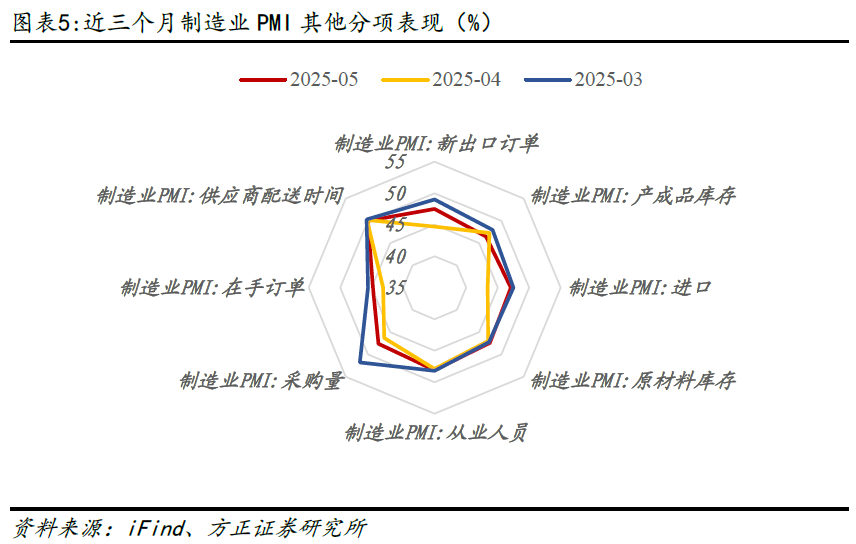

制造业进出口指数有所回升。5月份,新出口订单指数和在手订单指数分别为47.5%和44.8%,较上月分别上升2.8和1.6个百分点。进口指数为47.1%,较上月上升3.7个百分点。供应商配送时间指数为50%,较上月回落0.2个百分点。

价格指数小幅回落,原材料库存指标有所回升。5月份,主要原材料购进价格指数和出厂价格指数分别为46.9%和44.7%,较上月分别回落0.1和0.1个百分点。产成品库存和原材料库存指数分别为46.5%和47.4%,较上月分别回落0.8和上升0.4个百分点。

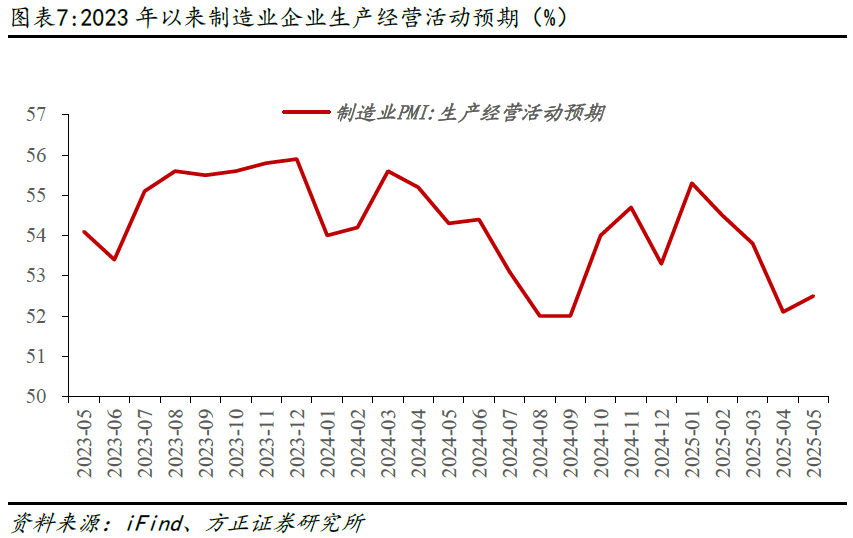

制造业企业生产经营活动预期有所回升。5月份,制造业企业生产经营活动预期指数为52.5%,较上月上升0.4个百分点。

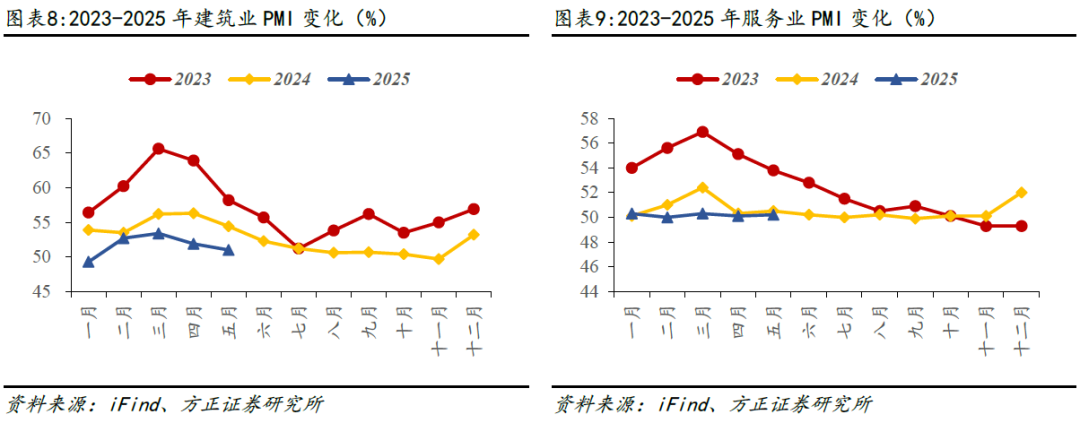

建筑业和服务业PMI继续保持扩张。5月份,非制造业中建筑业和服务业PMI分别为51%和50.2%,较上月分别回落0.9和上升0.1个百分点。

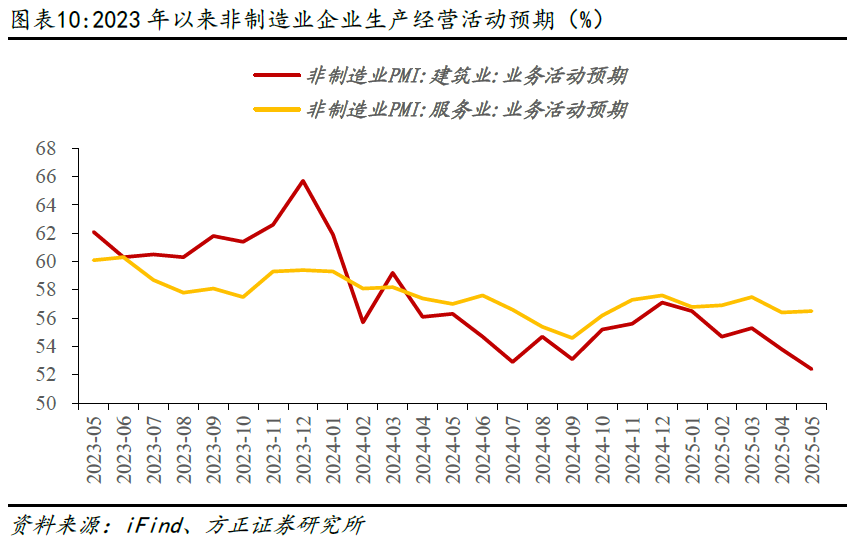

非制造业PMI业务活动预期保持在临界点以上。5月份,建筑业和服务业业务活动预期指数分别为52.4%和56.5%,较上月分别回落1.4和上升0.1个百分点。

展望后市,我们认为在当前“阶段I”宏观环境中,总体上会呈现“股债双牛”资产价格特征。权益资产结构上,一是关注红利资产,红利资产当前高股息叠加低利率,性价比凸显,且有新规下基金投资回归基准催化剂。二是GDP平减指数负增长区间,小微盘行情依然值得关注。

风险提示:宏观经济不及预期、海外市场大幅波动、历史经验不代表未来。

报告正文

1 生产经营总体产出保持扩张

5月份,制造业PMI为49.5%,较上月上升0.5个百分点。综合PMI产出指数为50.4%,较上月上升0.2个百分点。我国制造业PMI表现有所改善,而综合PMI产出保持扩张。

2 价格指标小幅回落

供需指标小幅上升。5月份,制造业PMI中的生产指数和新订单指数分别为50.7%和49.8%,较上月分别上升0.9和0.6个百分点。

制造业进出口指数有所回升。5月份,新出口订单指数和在手订单指数分别为47.5%和44.8%,较上月分别上升2.8和1.6个百分点。进口指数为47.1%,较上月上升3.7个百分点。供应商配送时间指数为50%,较上月回落0.2个百分点。

价格指数小幅回落,原材料库存指标有所回升。5月份,主要原材料购进价格指数和出厂价格指数分别为46.9%和44.7%,较上月分别回落0.1和0.1个百分点。产成品库存和原材料库存指数分别为46.5%和47.4%,较上月分别回落0.8和上升0.4个百分点。

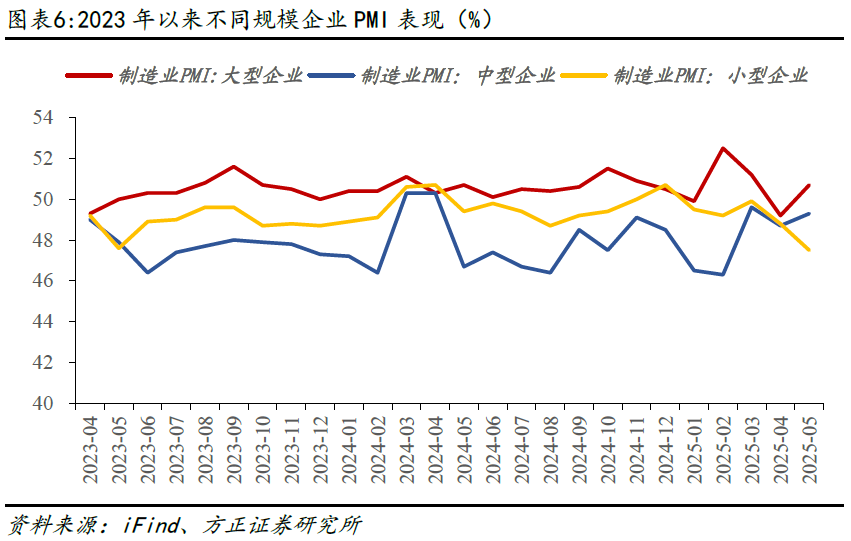

从企业规模来看,大型企业的PMI相对更乐观。5月份,大型、中型和小型企业PMI分别为50.7%、47.5%和49.3%,较上月分别上升1.5、回落1.3和上升0.6个百分点。

制造业企业生产经营活动预期有所回升。5月份,制造业企业生产经营活动预期指数为52.5%,较上月上升0.4个百分点。

3 服务业PMI依然处于扩张区间

建筑业和服务业PMI继续保持扩张。5月份,非制造业中建筑业和服务业PMI分别为51%和50.2%,较上月分别回落0.9和上升0.1个百分点。建筑业和服务业PMI均处于扩张区间,反映较为景气的行业水平。

非制造业PMI业务活动预期保持在临界点以上。5月份,建筑业和服务业业务活动预期指数分别为52.4%和56.5%,较上月分别回落1.4和上升0.1个百分点。非制造业未来预期相对乐观。

展望后市,在当前“阶段I”宏观环境中,总体上会呈现“股债双牛”资产价格特征。权益资产结构上,一是关注红利资产,红利资产当前高股息叠加低利率,性价比凸显,且有新规下基金投资回归基准催化剂。二是GDP平减指数负增长区间,小微盘行情依然值得关注。

本文来自方正证券研究所于2025年6月1日发布的报告《5月份PMI数据点评:PMI回升,产需均改善》。