恒瑞股价半年狂飙30%,60亿美金订单是画饼还是真金?丨智氪 恒瑞股价今日 恒瑞今天为啥大涨

作者|黄绎达

编辑|郑怀舟

封面来源|企业官网

进入今年以来,创新药概念火爆,在过去几年间备受诟病的不少医药基金都因为重仓创新药而再次翻红。恒瑞医药(以下简称:恒瑞)作为国产创新药的旗帜,在进入2025年后股价持续上涨,截至6月11日,今年以来最大涨幅超过30%。拉长周期来看,恒瑞目前的股价相比2022年的阶段性低点已实现翻倍。

图:恒瑞医药股价走势;资料来源:

wind

36

那么,驱动恒瑞医药股价在今年持续上涨的核心因素都有哪些?以目前的估值来看,恒瑞是否有被高估?

BD出海逻辑持续兑现驱动股价上涨

恒瑞股价在近3年来的温和上涨和今年以来的持续上涨,一方面是在医药制造业整体偏弱的大背景下,自身业绩相对稳定,其背后的核心逻辑是,创新药为公司贡献了稳定的收入与丰厚的利润,已然成为业绩增长的基石;同时受益于之前的战略转型,仿制药集采对公司业绩的影响明显淡化。

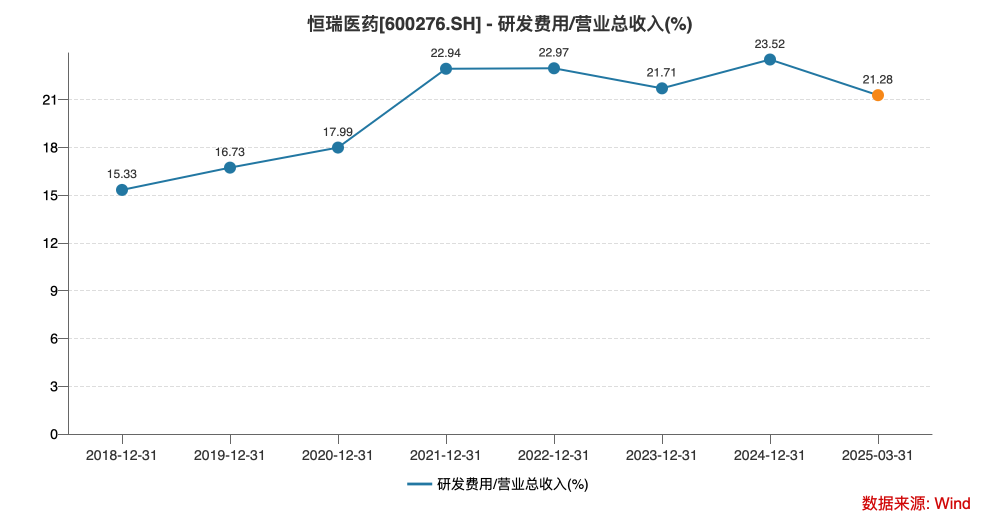

另一方面,恒瑞在研发层面做到了行业领先。在研发强度方面,近年来公司的研发费率都在20%以上,与那些知名跨国制药巨头相当,研发人员数量也保持了整体增长的趋势。研发管线方面,适应症主要以抗肿瘤为主,同时还覆盖自免病、糖尿病、心血管疾病、抗感染、血液、疼痛管理、眼科、呼吸系统等多个门类。在研发进度方面,2018年至2024年期间,恒瑞平均每年有两款创新药获批,管线储备的优势持续凸显。

图:恒瑞医药研发费用率;资料来源:

wind

36

近年来,医药出海方兴未艾,恒瑞作为中国创新药的旗帜,创新药出海同样做得风生水起,是业绩增长重要的边际增量,BD出海的逻辑在持续兑现,是驱动恒瑞股价在今年持续上涨的又一大核心因素。根据恒瑞2024年报披露的信息,在报告期内收到Merck Healthcare 1.6亿欧元对外许可首付款、Kailera Therapeutics 1亿美元对外许可首付款等许可合作对价,并确认为收入。

上述两笔BD交易,除已经收到的两笔首付款外,与Merck Healthcare交易的潜在收入可能高达14亿欧元,而且未来收到的年销售提成比例在两位数。与Kailera Therapeutics交易的预期收入更高,具体包括不超过2亿美元的临床开发及监管里程碑收入,后续销售里程碑收入累计不超过57.25亿美元,未来的销售提成则是在低个位数到低两位数区间,这笔交易对价还包括Kailera Therapeutics公司19%的股权。

进入2025年后,恒瑞在3月和4月前后披露了两笔与默沙东和德国默克的BD交易。与默沙东的交易对价,包括2亿美元的首付款,后续的里程碑收入累计可高达17.7亿美元,获批上市后还有相应的销售提成。与德国默克交易对价则包含1500万欧元的首付款,一定的里程碑付款和年销售额两位数的销售提成。

近年来,恒瑞主要通过授权交易实现出海,凭借一系列高价值BD交易加速国产创新药的国际化进程。其合作伙伴包括了跨国制药巨头、创新药初创公司、创投基金等不同类型的机构,合作模式亦颇为多元化,并不局限于传统的license-out,恒瑞与Kailera Therapeutics的合作是典型的NewCo模式。

所谓NewCo模式,即在海外设立一家新的公司,国内药企出管线,境外资本出钱出管理,共同推进管线的开发与商业化。恒瑞在这场交易中,将三个GLP-1在研药物打包授权给Kailera Therapeutics,对于恒瑞而言,短期业绩是1亿美元的首付款收入,长期业绩预期则包含了超过60亿美元的潜在里程碑收入和销售提成,由于交易对价中包含恒瑞持有NewCo约20%的股权,所以未来的收入预期还将包含潜在的分红收入。

从管线维度来看,恒瑞上述BD交易的一个重要趋势,是从肿瘤逐步向代谢疾病(如GLP-1)、心血管等全球热门领域延伸。典型如与Kailera Therapeutics的交易是近年来大热的GLP-1类药物,当司美格鲁肽在全球市场爆发后,恒瑞意在通过NewCo模式将自己的GLP-1产品推向国际市场,并由此成为近年来最大的药物BD案例之一;今年与默沙东合作的Lp(a)口服小分子项目(HRS-5346),则进一步拓展了其在心血管代谢疾病领域的全球布局。

对于投资者而言,这些高价值BD交易对恒瑞业绩预期的影响不言而喻,但就收入的节奏而言,相比于巨额的交易总对价,尤其是偏远期的里程碑收入和销售分成收入,投资者更看重BD交易带来的短期的现金流,即首付款。不得不说,管线的开发是个漫长的过程,但是官宣合作后的首付款会计进即期收入,所以海外BD交易在投资上的短期看点,是官宣合作的项目数量和首付款的规模。

因此,在看多恒瑞的投资者里面,其中相当一部分是看多BD出海的逻辑,反映在财务上是重点关注即期业绩的现金流表现。从具体案例来看,2024年报披露的首付款收入,是对BD出海逻辑的持续兑现,三、四月间披露的新BD交易更多的是提振了二、三季度的业绩预期。那么,随着BD出海核心逻辑的持续兑现,同时也在一定程度上保障了短期的业绩预期,由此驱动这部分投资者坚定的买入恒瑞,这是恒瑞在今年以来的持续上涨一部分原因。

投资策略

恒瑞BD出海的逻辑是近年来的热门题材,并且具备一定的业绩爆发力,但是恒瑞的长期投资价值还是要从更全面的维度来解析。

首先,作为一个老牌药企,在业务上仿转创的业务逻辑依然适用,即便恒瑞早已停止了对仿制药管线的开发,但是仿制药依然是存续于其产品序列中,所以集采对恒瑞业绩的拖累一直存在。公开资料显示在2018~2022年间,恒瑞设计集采的品种有35个,中选了22个,中选后的平均降幅高达75%。

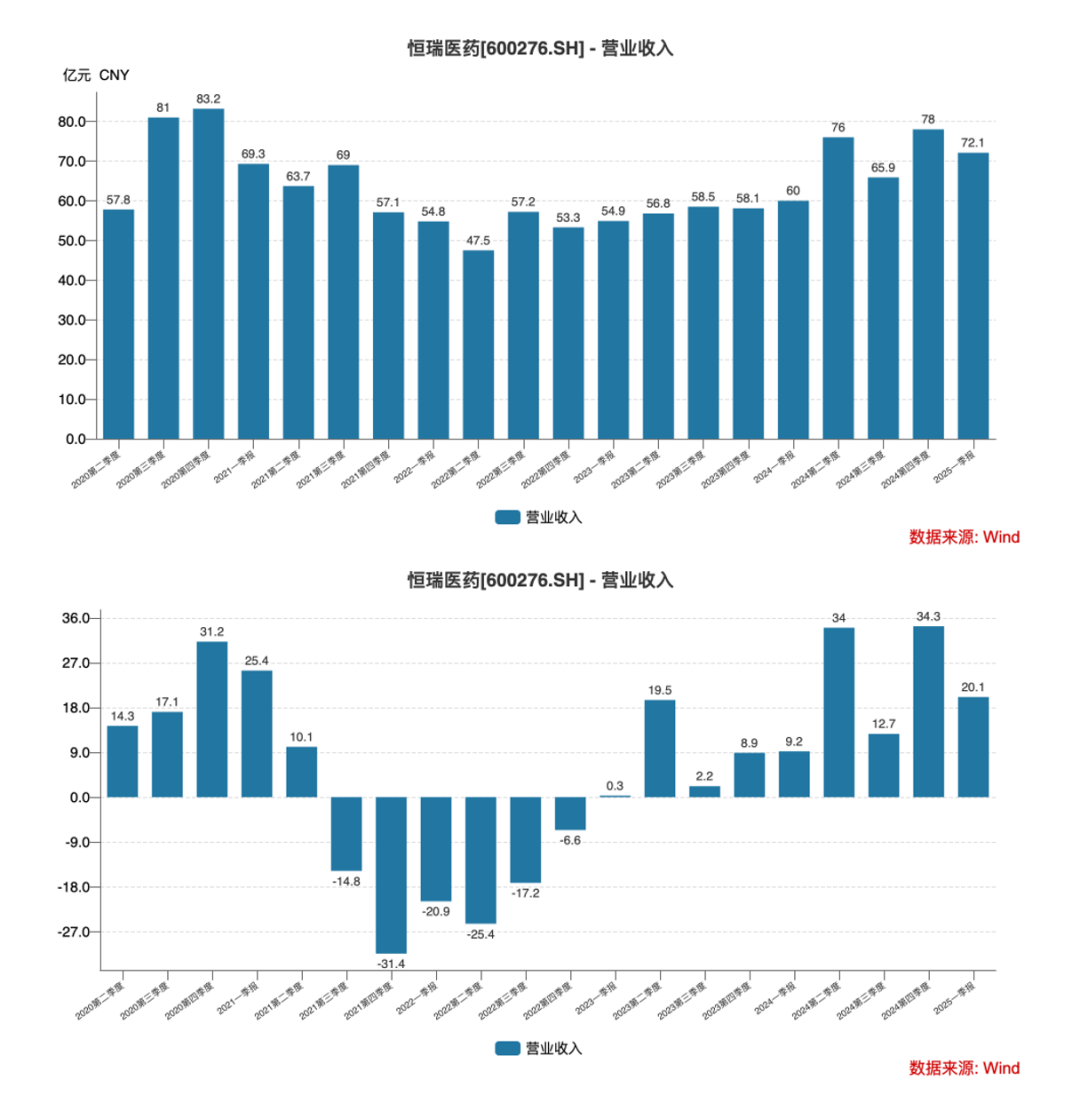

随着集采的持续推进,参与集采的仿制药价格目前已然几乎下降到了极值,根据样本医院的数据和集采执行价来测算,集采品种的销售额差不多在2024年触底。再看恒瑞的业绩表现,根据单季收入,恒瑞的收入在2022Q2触底,主要是受到了集采和创新药医保谈判的影响。2022Q2之后,恒瑞的收入增长出现明显环比修复的趋势,收入同比转正出现在2023Q2。

图:恒瑞单季营业收入与同比增速;资料来源:

wind

36

恒瑞近年来收入的逐步改善,一方面是集采的影响在边际减弱,同时恒瑞也在持续推动仿制药出海,根据公司财报,自2011年至今,14年左右的时间里,恒瑞在海外取得的超过20个仿制药的注册批件。

另一方面,是创新药在逐步放量增长,管线结构上则是以肿瘤为核心、自免病次之,并在糖尿病、心血管疾病等热门领域均有布局,管线结构与业务收入结构基本对映,目前的主要收入增长还是由肿瘤和自免病相关药物贡献。

提到恒瑞创新药的逻辑,就不得不提目前的医保制度,在经历了一系列开源节流的改革后,医保的支付压力依然不小,因此在创新药收入因医保谈判而承压的背景下,恒瑞则积极谋求创新药BD出海,这也是国内创新药在近年来集体出海的主要逻辑与背景。

从效果来看,由于恒瑞长期保持与跨国制药巨头相当的研发强度,其管线储备上亦做到了行业领先,所以当恒瑞开始推动创新药出海的战略时,在项目选择上的就有相对较大的余地,而且BD交易的短期收入也成为了助力恒瑞业绩增长的重要边际力量,且不看总交易额,就BD交易带来的短期收入在恒瑞即期业绩中的占比也在显著提升。

那么,从相对中性的视角来看恒瑞,医药制造业方面,药品、造影剂、麻醉等主营业务的收入增长相对稳定,特别是在集采的影响明显弱化之后,但是国内支付结构对创新药的影响不可谓不大,对国内创新药的估值不能复制欧美市场的经验,这也是为什么创新药作为高科技行业,长期在国内只享有制造业估值的原因。

从投资者视角看BD出海,结合前文分析,当前市场更关注短期现金流,主要是首付款和里程碑收入。这样的观点也很好理解,首先医药研发是高风险事件,被寄予厚望的重磅药品最终研发失败的案例屡见不鲜,这就导致了潜在的里程碑收入存在相当的不确定性,未上市的药物谈未来的收入分成与画饼无异;其次,目前经济弱复苏的背景下,风险偏好相对较低,所以投资者自然对远期事件和高科技会更加谨慎。

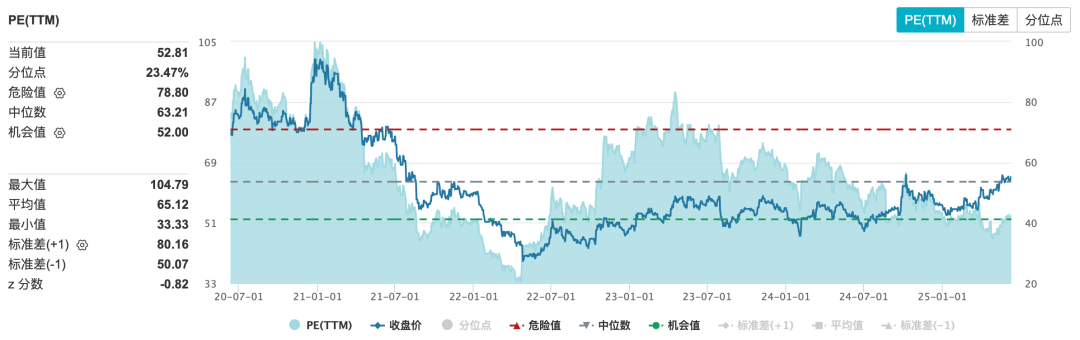

估值方面,截至2025年6月11日,恒瑞的PE-TTM录得53x,5年分位点为23.5%。从估值水平来看,似乎是历史低位,但考虑到疫情前的那一轮医药资本热潮,历史背景已经是大不相同,再横向比较来看,制药行业目前PE-TTM的中位数只有22x,恒瑞的估值水平远超同业,所以估值上存在一定的压力。

目前的A股市场,赚钱效应明显,今年大量的资金都拥挤在创新药概念里,恒瑞作为国产创新药的领军企业自然得到了投资者的青睐,相对扎实的基本面,叠加BD出海的逻辑在被持续验证,驱动股价在今年的持续上涨。但需注意的是,当前投资者对恒瑞的关注焦点在于持续的BD交易官宣,那么只有短期现金流得到保障,才会对股价形成有效支撑。

图:恒瑞医药估值表现;资料来源:

wind

36

*免责声明:

本文内容仅代表作者看法 。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

点击图片即可阅读

上一篇:华为Pura 80新品发布,影像“遥遥领先”,与苹果“隔空较量” 华为pura80真机展示 华为pura 80系列新品曝光

下一篇:发现好公司|一季度归母净利暴增近6倍,这家芯片厂凭什么成为消费电子的“风口猎手”? 发现好公司|一季度归母净利暴增近6倍,这家芯片厂凭什么成为消费电子的“风口猎手”?