这下,很多人又要返贫了 这下,很多人又要返贫了

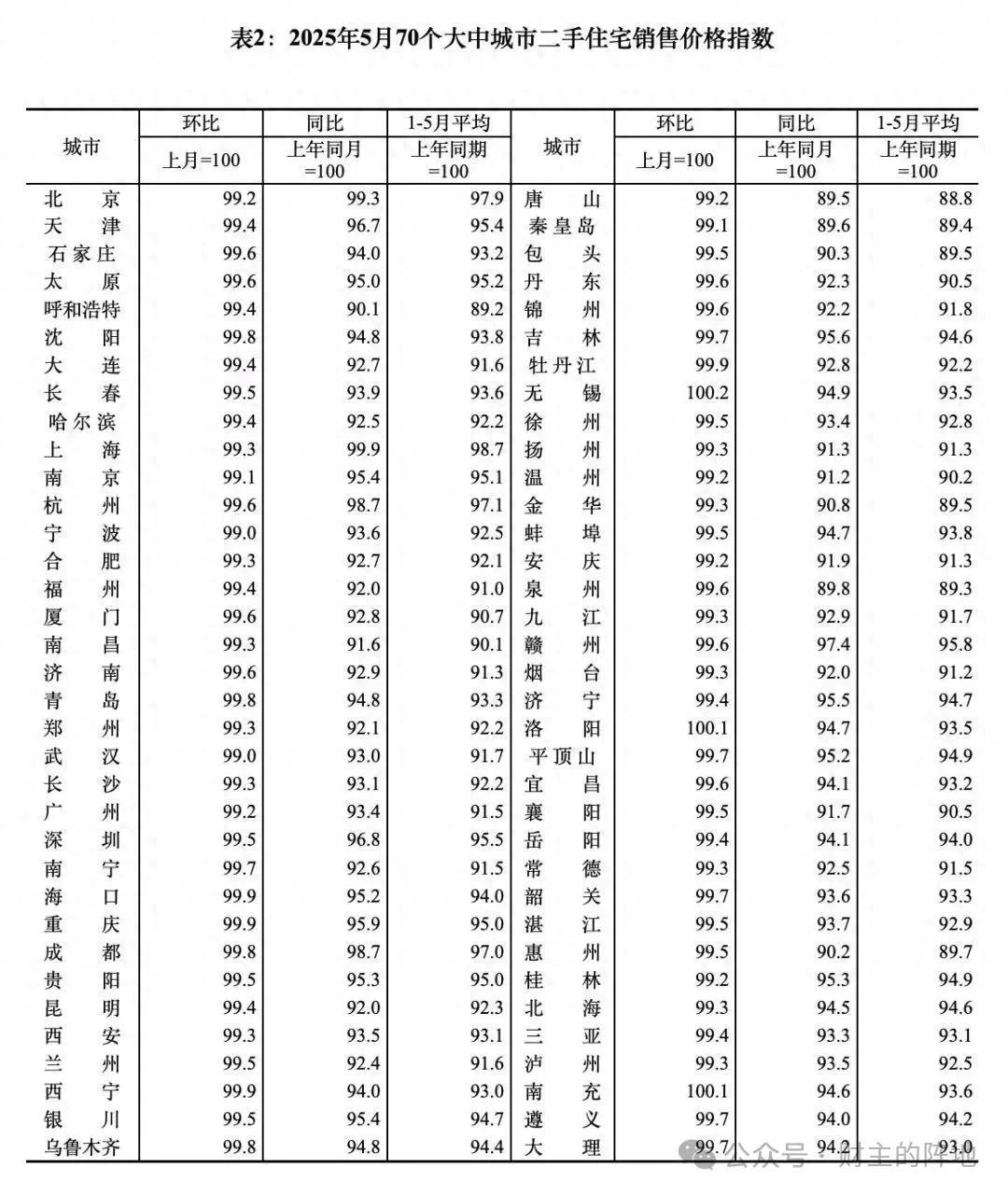

国家统计局公布了70个大中城市5月份的最新房价数据。

先来说明一下图表里面的名词的含义:

环比,其比较对象是上个月的房价,99.2的意思,就是下降了0.8%;

同比,其比较对象是去年该月的房价,99.3的意思,是相比去年5月的房价下降了0.7%。

有人可能会问了,为啥统计局会采用这一套大家看起来有点儿费劲的数据统计格式,而不是像某些国家一样,采用简单的绝对值价格,或绝对值价格指数?

主要是为了避免太多人想要数据的合订本。

在房价快速上涨的时候,你直接写成5万/平米涨到了5.4万/平米,看起来是不是就很扎眼?房价太贵了!为避免年轻人意见过大,避免他们直接和国外房价对比,你写成108.0,是不是看起来就很严谨而且也没啥大的变化?

更进一步,为啥都直接把去年同期(或上个月)当成100,而不是开始统计数据的2005年7月给当成100,就是因为,这种“合订本指数”也能看出来总的涨幅——比方说,如果把2005年给当成100的话,那2015年变成800了,岂不还是说明房价上涨太快远超民众收入增幅?如果你永远只能看到105/103这样的数据,房价永远都是稳中向好。

既然如此,上面表格中看起来“稳中向好”的数据,我凭什么说这份数据不是很好?

原因是“环比”数据,再次像2024年初那样,表现出了再度恶化的趋势。

相比4月份,5月份一、二线城市环比数据全部下跌,再加上4月份环比数据已经掉头,5月数据环比下跌加深,这很可能意味着,去年9月份以来刺激政策所带来的“稳房价”效果,已经基本被吃干抹净……

想起来,我在2025年1月份特意写了一篇文章:

卖房子,最好的时机是3年前,其次就是现在

看起来,可能再次一语成谶。

俗话说得好,中产返贫三件套,投资创业和买房。其中,创业涉及的人比较少,且不去说它。但几乎全世界的中产阶级,都会涉及投资和买房的问题,尤其是我们的中产阶级,恐怕有一大半,都把买房当成“投资”。所以,房价一旦开启下跌,返贫效果那可谓是双重Buff叠加。

年初的时候,一个深圳的朋友,打飞的到襄阳来看我,他谈到,他身边的好几个在2020-2021年加杠杆买房的朋友,都在2023-2024年的那一轮房价下跌中,破产返贫……而他,很幸运地在2023年初到2024年年中的时候,成功将手中的两座房子卖出脱手……

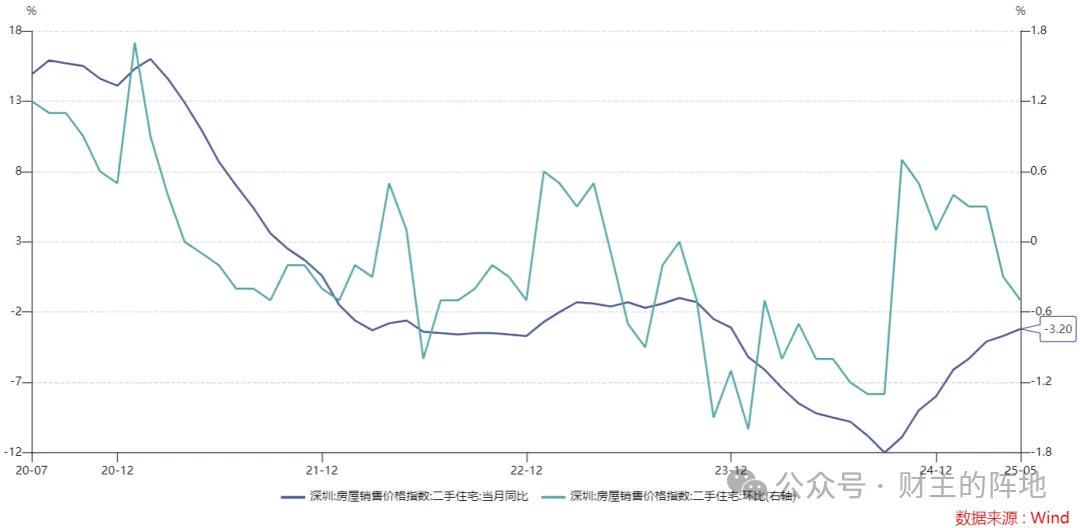

好吧,我们来看看深圳最近5年二手住宅价格走势,按照国家统计局的数据:

看同比数据,也就2024年才开始真正下跌,最多的时候也就跌了12%而已;

看环比数据,有涨有跌,基本都在±1%之间变动,房价哪里有什么明显下跌?

就这么微小的房价波动,破产返贫,怎么也不至于吧?

那,我们换个方式,按照国家统计局数据,假定2021年5月深圳的房价指数是100的话,从4年前到现在,深圳的二手住宅价格,到底下跌了多少?

答案是:16%。

也就是说,按照国家统计局数据,过去4年深圳房价整体下跌了16%。

注意,这是深圳二手住宅价格整体下跌了16%,大家也都知道,在房价快速上涨的时候(比方2006-2007年、2015-2017年),统计部门总是能找到涨得不多的房子来平均数据;在房价下跌的时候(最近3年),统计部门也总是能找到跌得不多的房子来平均数据,这样才能更深刻体现我们房地产一直“稳中向好”的特点。

所以,统计局统计显示跌了16%,按照正常的样本分布,那就意味着有不少只跌了5%左右的,但肯定有更多跌得超过20%、30%的房子。

问题在于,就在深圳2020-2021年的最后一轮房地产“小牛市”中,无数个相信房地产能让自己逆天改命的普通人,用上了开发贷、经营贷等方式加杠杆,杠杆一上起步就是5倍,房贷一背就是30年……

在这种情况下,别说房价跌30%,这些人就会破产,哪怕房价跌20%,也都意味着这些人的净财富差不多已经归零。

现在,5月份的房价数据再次给人迎头棒喝,显示了房价可能再度加速下跌的趋势——如果深圳的房价再次加速下跌,可以100%肯定,几乎所有在2020-2021年用高杠杆贷款买房子的普通人,大概率将集体返贫。

更深远的问题在于——

仅仅只有深圳这一个城市么?

在2015-2021年的房地产价格狂潮中,整个神州大地几乎所有的大城市,可谓无处不深圳,无处不杠杆,背后是多少个进城的年轻人,掏空了“6个钱包”,拿出未来一生的收入加杠杆买入了“永远涨”的钢筋水泥牢笼?

然后,以大家自身体感,在留言中说说看,在最近的3年多时间里,有多少个城市的房价调整,其实在20%、30%以上?

市场最有意思的地方在于,就在这个统计局的城市房价数据出来之后,A股的房地产相关股票,周一反而大涨了一把……

这,这,这,难道是在火场里面跳舞么?

当然不是这样!是有资金看出来了问题的严重性,他们认为社会无法承担这样的后果,所以在赌政府会再次出台一揽子的“救市政策”。

要知道,与很多国家居民买房贷款只承担“有限责任”不同,从法律上来说,中国针对居民个人的买房贷款,全部都是无限连带责任,如果房价继续大幅度下跌,你猜猜看,到底会有多少人、多少个家庭,因为还不上银行房贷而破产返贫?