“光伏第一股”跳闸了 光伏一送电就变压器跳闸解决办法 光伏第一股

打不完的官司,还不完的债,谁来接盘亿晶光电这个烫手的山芋。

文/每日资本论

常州的梅雨季节又闷又热,但对于“光伏第一股”来说,比天气更糟心的还有打不完的官司。

6月25日,亿晶光电科技股份有限公司(下称,亿晶光电)发布《关于子公司累计诉讼情况的公告》显示,自5月31日披露《亿晶光电科技股份有限公司关于子公司累计诉讼、仲裁情况的公告》以来,公司新增诉讼案件共4起,涉案金额合计4997.93万元目前,公司总计陷入15起未结案的案件,且均是作为被告/被申请方,涉案金额约1亿元。

更为不妙的是,一个月前,亿晶光电公告称,控股股东深圳市唯之能源有限公司(下称,唯之能源)持有的公司2亿股无限售流通股将被司法拍卖。该部分占控股股东所持有公司股份的比例为100%,占公司总股本的比例为16.90%。若本次司法拍卖成功,唯之能源将不再持有公司股份,公司控股股东及实际控制人将发生变化。

这些冰冷的消息背后,是一家曾被誉为“A股光伏第一股”的企业正在债务泥潭中挣扎的现实。

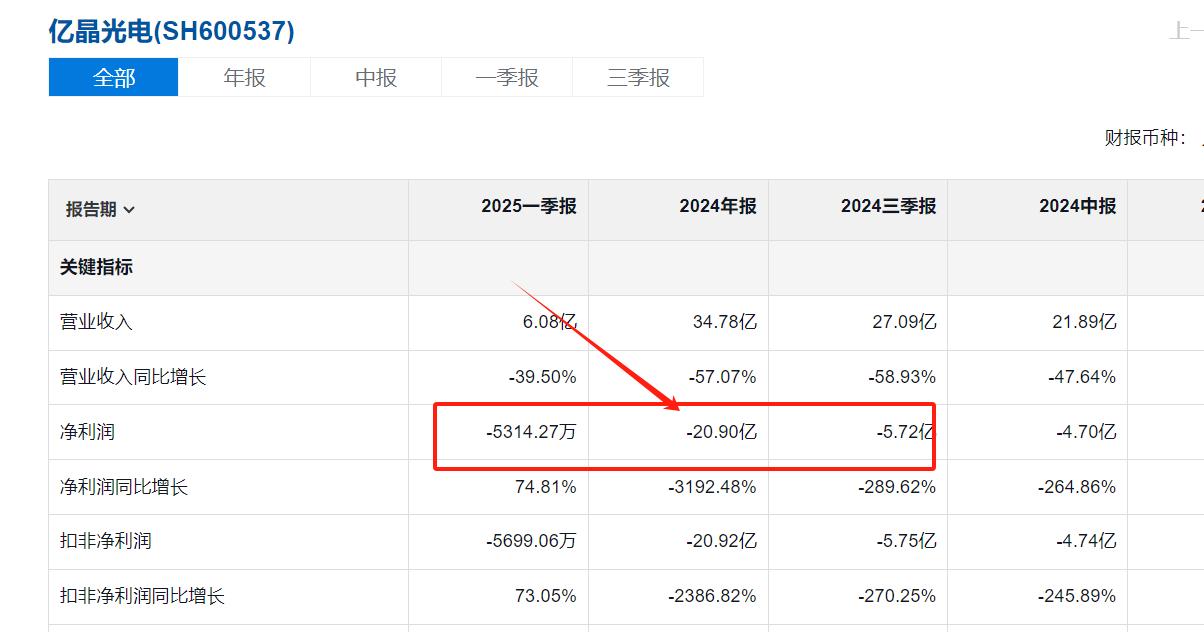

2024年,亿晶光电营收34.78亿元,同比腰斩;净利润巨亏20.9亿元,同比暴跌3192.48%。2025年一季度,其营收6.08亿元,同比下跌39.5%,净利润亏损5314.27万元,同比增长74.81%。截至一季度末,亿晶光电货币资金10.49亿元,同比减少31.73%;有息负债增至25.52亿元,流动比率仅0.99,偿债压力凸显;资产负债率高达92.8%,短期偿债风险加剧。

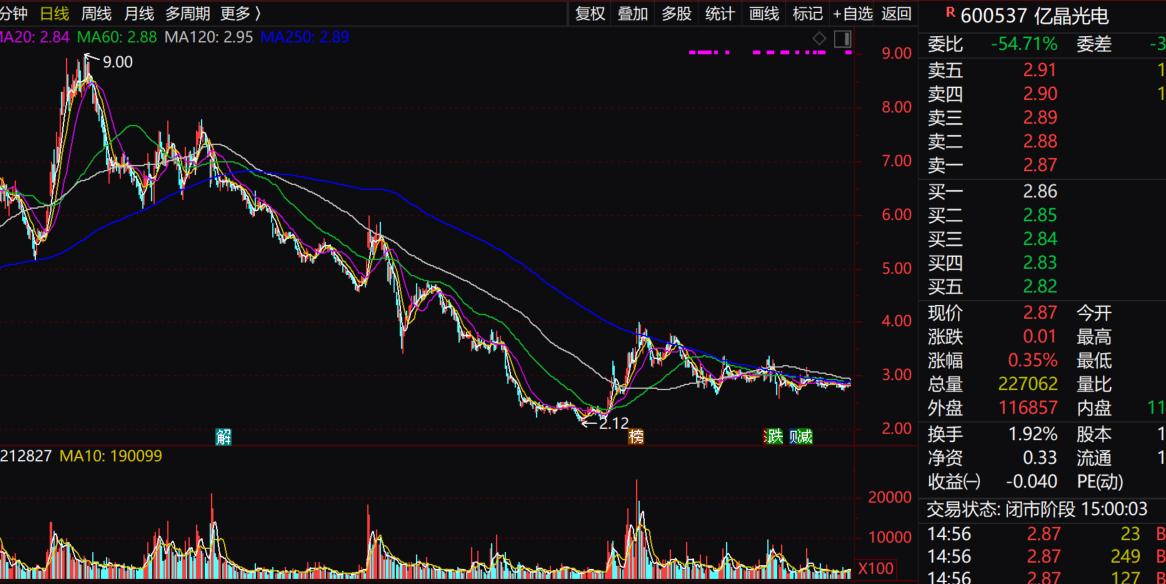

股民们用脚也对亿晶光电做出了投票。2023年2月22日,亿晶光电股价在摸高9元/股后,开始持续下行。2024年8月28日股价下探至2.12元/股,近期持续在3元以下徘徊。

难怪部分投资者在股吧里发问:“什么时候拍卖?谁来接手?”还有的投资者则表示,“炒光伏的日子一去不复返了。”

亿晶光电的前身是常州亿晶,2011年常州亿晶借壳海通集团上市成功,成为了中国第一家在A股上市的专业太阳能电池组件生产商,算是最早的光伏概念股,业界赋予其“A股光伏第一股”称号,股票更名为“亿晶光电”。

为完成借壳,荀建华签下了严苛的对赌协议:2010-2013年净利润需分别达到3.04亿、3.49亿、3.67亿和3.39亿元。但欧美“双反”风暴让中国光伏业遭遇寒冬,亿晶光电2012年巨亏6.88亿元,对赌失败。创始人不得不转让股份补偿损失,控制权根基开始动摇。

2017年,深陷困境的荀建华将20%股权以30亿元价格转让给深圳地产商勤诚达投资。2019年5月,股权过户完成,勤诚达持股21.65%,古耀明成为实控人,亿晶光电正式告别“荀建华时代”。

控制权变更未能扭转业绩颓势。2019-2021年间,公司连续三年亏损,总额超15亿元。2022年行业回暖,公司营收首次接近百亿大关,同比大增141%,净利润1.27亿元实现扭亏。但表面的复苏掩盖不了深层次问题:负债总额89.62亿元,创历史新高,;资产负债率达75.35%,也达到了除2024年巨亏以外的新高。

危机在2024年全面爆发,网上有不少报道,这里就不再赘述了。不过,对于亿晶光电的坠落轨迹,“每日资本论”认为,既有个体决策失误,也是光伏行业残酷淘汰赛的缩影。

2022年行业高光时刻,公司宣布斥资103亿元在安徽滁州投建光伏制造项目。其中一期为10GW高效N型TOPCon光伏电池项目,预计投资额50亿元;二期、三期分别为年产10GW光伏切片、10GW光伏组件项目,初步测算投资额合计约53亿元。

彼时,甚至有部分业界人士撰文发问,“老牌光伏企业发起绝地大反击?”如今看来,这一激进决策在市场转折时的确埋下了祸根。

2024年光伏行业产能过剩矛盾集中爆发。InfoLink Consulting分析师杜加恩曾表示:“目前光伏供应链板块多数企业持续亏损,电池环节在N型高效电池上面也是接近-10%的负毛利。”TOPCon电池片价格从年初每瓦0.47元跌至0.30元,跌幅高达36%。

亿晶光电的管理动荡进一步削弱了抗风险能力。2025年1月,公司经历高层地震:董事长刘强、董事孙铁囤及张婷同日提交书面辞职。这已是公司十年内第五次权力更迭——从荀建华到其子荀耀,再到勤诚达系的李静武、杨庆忠,最后到刘强。

控股股东唯之能源的困境加剧了公司危机。因为母公司勤诚达提供担保导致债务违约,唯之能源所持全部2.55亿股被轮候冻结。2025年2月,其持有的5470万股(占总股本4.61%)被司法拍卖,持股比例降至16.9%。

面对生存危机,亿晶光电正多线寻求生机,而地方国资可能成为关键救援力量。

2025年1月,在高层震荡之际,唯之能源提名三位具有呼和浩特国资背景人士为董事候选人。戴苏河现任呼和浩特市城乡建设投资有限责任公司董事长;赵争良曾任呼和浩特市委政研室副主任;霍智义曾任呼和浩特市排水事业管理局副局长。

当部分媒体询问国资入局可能性时,亿晶光电董办回应:“有国资背景的非独立董事加入公司,目的是增强投资者的信心,增强市场和供应链上下游信心。”这一动作被市场解读为呼和浩特国资可能接盘的前兆。

光伏行业已有地方国资托底先例。2024年底,厦门建发集团接管老牌光伏企业无锡尚德太阳能电力有限公司,其旗下常熟光晟新能源还重整了*ST中利。这一模式可能为亿晶光电提供参考。

但请注意,国资托底也并非万事大吉。一旦亿晶光电继续在亏损的泥潭里越陷越深,那还不如长痛不如短痛。

破产重整是另一条可能路径。根据相关法律,亿晶光电重整可能采取债务延期清偿、减免部分债务、债转股等方式。重整计划需债权人会议表决通过,并经法院批准。重整期间,在管理人的监督下,公司会尽力维持运营,增加现金流,以逐步清偿债务。破产重整旨在平衡各方利益,寻求公司重生并妥善解决债务问题,最大程度保障债权人的权益。

无论选择哪条路,亿晶光电都需面对产能重启的挑战。虽然其也表示,如后期行情好转,将尽快恢复上述产能的生产运营。但行业数据显示,2024年光伏产业投产项目数量同比下降超75%,全行业超过20个项目宣布终止或延期。

换言之,在行业寒冬中,亿晶光电在自救之路上需要系好安全带。

【文章只供交流,并非投资建议,请注意投资风险。若您觉得有价值,麻烦您点赞、转发。祝身体健康,掘金2025!】

上一篇:QDII投资额度持续放宽,“港股+医药”成资金新锚点 qdii基金投资美国股市 qdii港股打新

下一篇:沪深北交易所释放多维度改革信号:资本市场支持新质生产力发展大有可为 沪深交易所系统完善 沪深交易所发布公告是利好吗