腾讯音乐们,何以从“烂生意”到“十倍股”? 为什么腾讯音乐人没有收益 腾讯音乐人收益低的原因是什么

文 | 谭鸠云 张玲 杨晓庆

编辑 | 曹宾玲

数据支持 | 洞见数据研究院

被视为“烂生意”的音乐流媒体,终于扬眉吐气了。

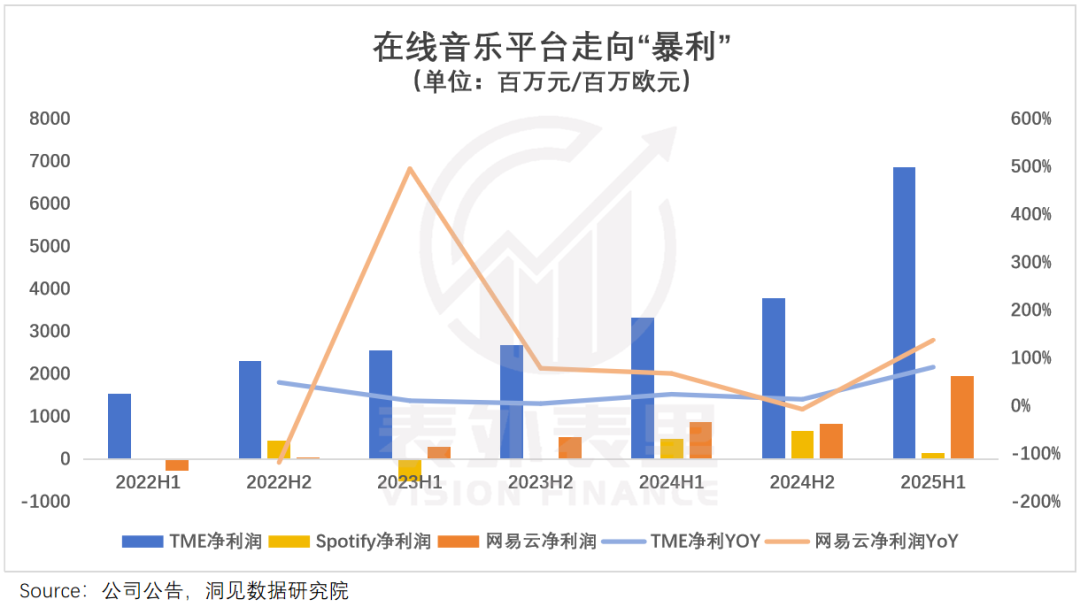

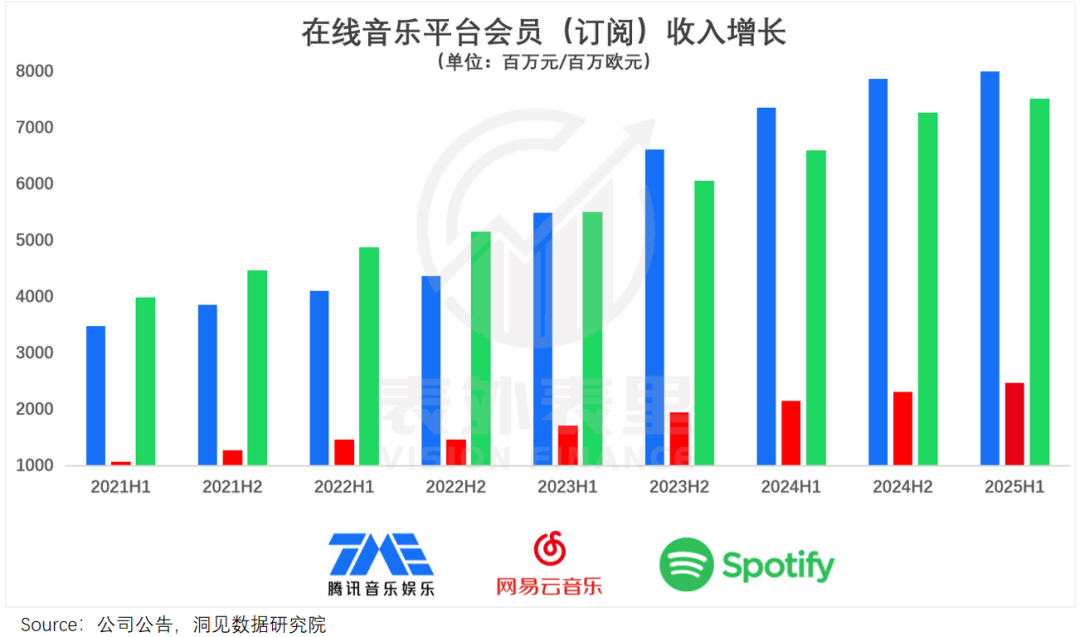

二季度,Spotify、腾讯音乐(TME)、网易云音乐集体迎来订阅用户增长,其中TME付费用户突破1.244亿人(同比增长6.3%),网易云订阅收入15.2%的涨幅也主要系“会员订阅规模拉动”。

曾经被贴上“伪命题”标签的听歌付费,如今狠狠打了质疑者的脸。

平台业绩随之起飞,TME最新一季营收同比增长17.9%,净利润拉升33%至26.4亿元;网易云上半年运营利润达9.05亿元,同比大增35%。

过去,碍于音乐版权被上游唱片公司拿捏,在线音乐平台始终没办法躺着赚大钱,如今随着一份份“暴利答卷”问世,摆脱“二道贩子”宿命、跻身“性感尤物”行列有了想象空间。

重估音乐流媒体的浪潮,由此席卷全球资本市场。

涨势凌厉的TME,上演近9倍股反转;网易云音乐略逊一筹,也有5倍股成色;用户范围更广、付费生态更成熟的Spotify,股价一度从底部冲到10倍巅峰。

短短两三年,“价值洼地”就成了人人争抢的香饽饽。而这背后,直指行业风云变幻——平台从混战走向合谋、行业内容话语权大转移。

从版权大战,到合谋掏取会员费

曾几何时,广大乐迷如同“版权难民”,被迫辗转于不同的平台间:爱听Taylor Swift、五月天等歌手的,一头扎进TME;想尝尝华晨宇等人的曲风,又得回到网易云怀抱。

但现在,这种无奈悄然终结。

那些曾经让平台砸下天价、拼命疯抢的顶流热歌,纷纷褪去“独家”光环,开启全网通吃模式,你在QQ音乐能刷到的,在网易云也不会缺席,只不过集体被锁进了VIP歌单里。

这意味着,平台们放缓了对“流量入口”的争夺,从版权混战走向了资源共享。而能让“死对头”化干戈为玉帛,往往只有一个原因——更大的利益诱惑。

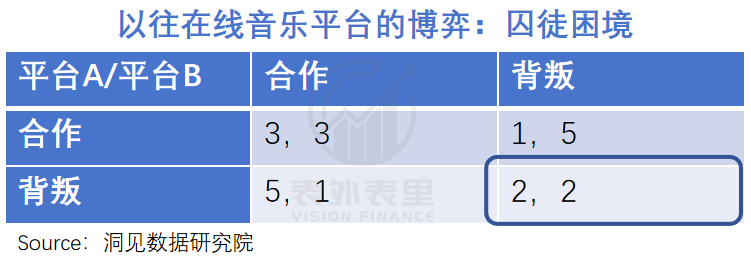

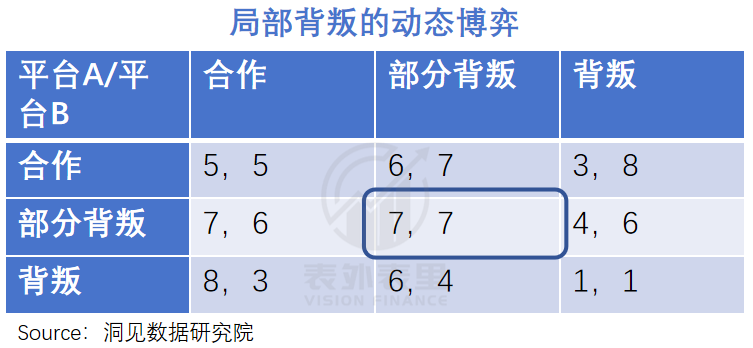

为了方便理解平台间的博弈关系,我们假设有在线音乐平台A和B,双方共享版权写作“合作”、独占版权为“背叛”,可以分析出不同选择下的收益情况:

·假如双方合作,各凭本事吸引用户,收益可打平为3:3;

·一方独占顶流歌手或热门歌曲,再以低价抢夺用户,可能获更大回报,收益为5:1;

·双方都拿不下独家,歌曲全网上线,收益为2:2。

商人逐利的天性,会驱使平台都想做赢面最大的独占“背叛方”,形成博弈论里典型的“纳什均衡”。于是,为“一首歌抢破头”成了行业常态,平台版权费用一度逼近年营收1/3。

这样的竞争,不仅平台难堪重负,用户对着版权出走、灰溜溜一片的歌单,也怨声载道。

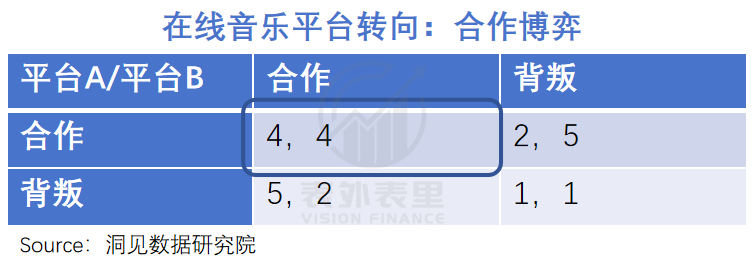

更重要的是,独占版权带来的垄断风险,不会被监管所容忍。重锤之下,虽然强势独占版权收益仍然很大,但不符合长久经营之道,尤其最后还空手而归的话,双方收益更低。

此时,“你死我活”的版权厮杀不再划算,“停战握手”成了更好的选择——避免踩监管红线和恶性竞争下的高昂版权成本,把行业从「烧钱大战」中解放出来,去共谋「付费转化」。

事实上,平台们确实是如此行动的。

可以看到,大音乐App正心照不宣地将热门歌曲批量纳入VIP曲库,会员价格也默契持平;对于尚未付费的用户,行业通用策略则是“看广告听歌”:看15-30秒广告,免费听歌。

统一的灰度策略和定价体系,构建起一张“无缝付费墙”,让幻想“这个平台听不了,换个平台继续白嫖”的用户,逃无可逃。

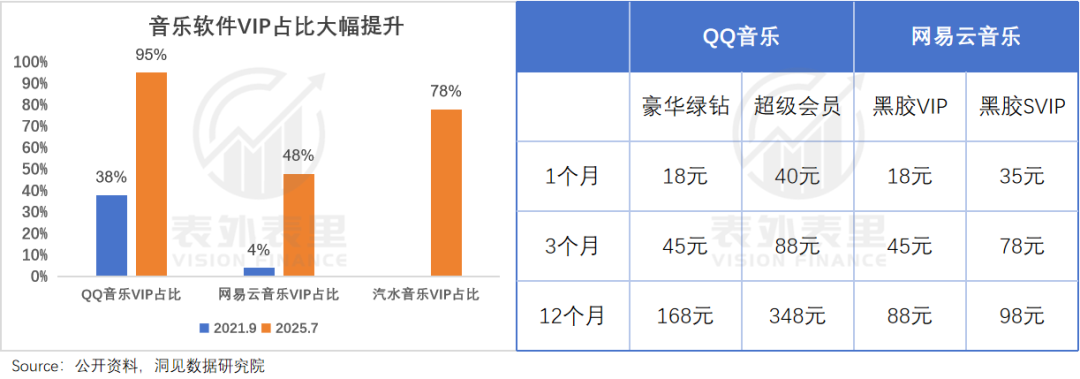

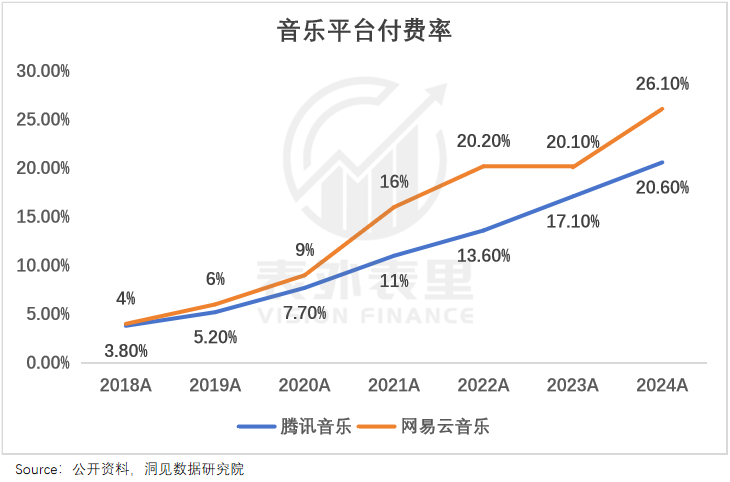

这样一来,“为内容付费”的用户心智,逐渐被合力塑造起来。如下图,TME和网易云的付费率在过去几年间稳步提升,平台盈利模型得到初步修复。

但共谋不意味着躺平,平台为了差异化竞争,也在“合规空间”里暗中较劲。

以TME来说,依然死死咬住周杰伦等国民级歌手的重要版权不松口;网易云音乐强化“村文化”和民谣、说唱等品类,拉拢小众用户群体。同时,各平台抢新歌独家首发、搞“粉丝经济”等玩法,也层出不穷。

也就是说,平台间形成了“局部背叛的动态博弈”格局:在行业合作大前提下,通过 小范围 的 “ 背叛 ” ,去 锁定 目标 用户 、 撬动 更大 收益 。

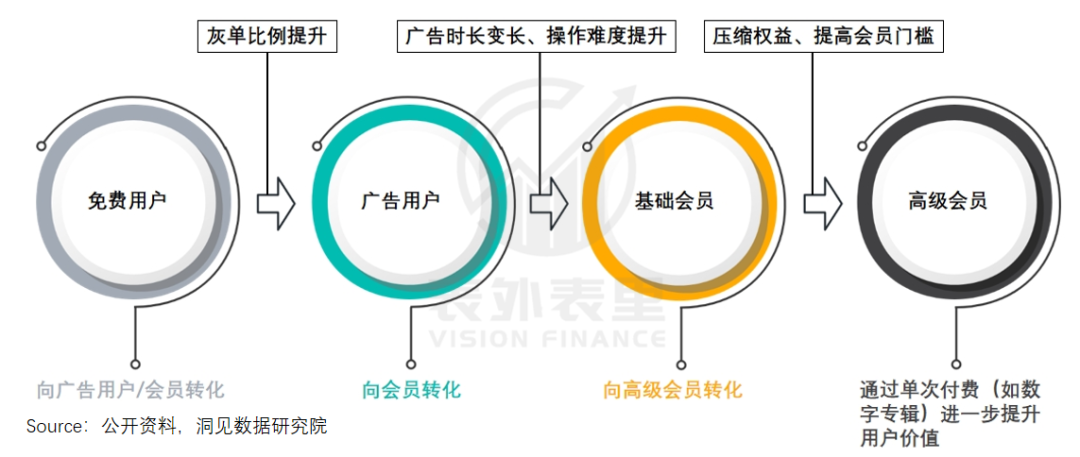

在此基础上,进一步通过用户分层运营,最大化榨取每一首歌、每一个用户的“价值”。

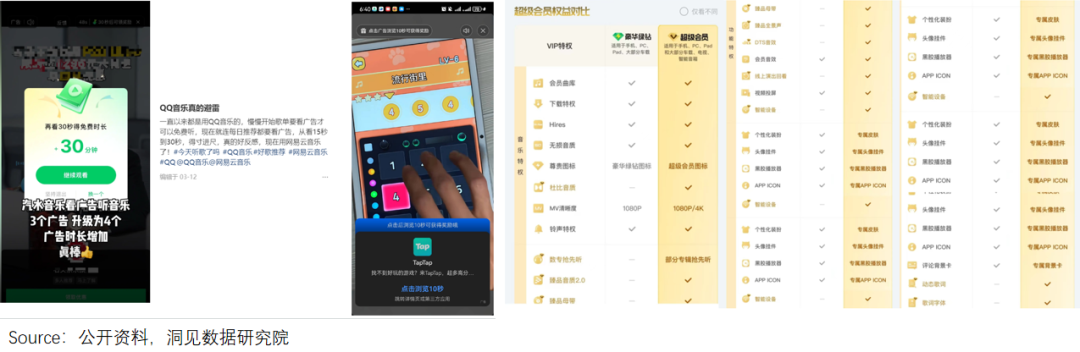

对不肯花一分钱、一秒钟的“零付出型”用户,压缩可以免费听的歌曲数量,迫使其面临“要么不听”与“要么付费/看广告”的二选一情境。

而那些本愿意“看广告换听歌”的用户,就在使用体验上做文章,如广告位越来越多、广告时长变长、设置跳转要求等,让人烦不胜烦,不得不花钱买清净。

即便是已经氪金的基础会员,也难逃一劫——低价产品线被取消,会员进一步层层拆级,杜比音质、线上演出回看等核心功能,全是另外的价钱。

至于不差钱的高级会员,提供专属勋章、线上演唱会、虚拟周边等,情感价值拉满,让金主们放肆买买买……

很显然,在平台精心设下的“胡萝卜+大棒”体系之下,用户一级一级向更高价位的付费路径跃迁。

而随着越来越多用户愿意花钱、肯花大钱,各大平台变现效率提升,如TME今年二季度月均ARPPU同比提升9.3%至11.7元。叠加付费率上涨,平台会员收入再创新高。

但光是收入支棱起来还不够,在线音乐平台要摆脱“不挣钱”的魔咒,还得改写作为行业“成本中心”的命运。

“工业化”造星能力,从唱片公司转向音乐平台

2024年初,TikTok用户突然刷到大量无声视频,显示“由于版权限制,声音已移除”。

由于不满TikTok的版权“买断制”(一次性付费,不按播放量分成),环球音乐收回了400万首歌曲的版权,连300万首录音版也被殃及下架,外界对TikTok前景表示担忧。

然而短短3个月后,高傲的环球音乐就主动求和,重返TikTok。只因在此期间,来自对手的BGM开始病毒式传播,眼看着要替代“旧人”。

这场闹剧,正是媒介更迭对音乐行业话语权重塑的生动体现。

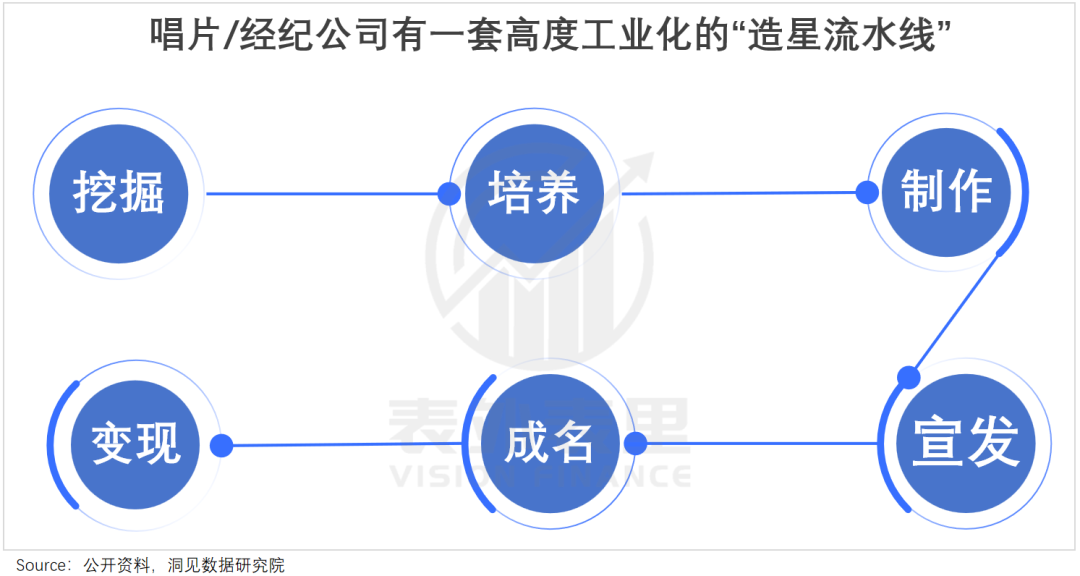

在唱片当道的黄金年代,以环球、索尼、华纳为代表的传统音乐公司以及经纪公司,形成了一套工业化“造星流水线”,牢牢掌握着“让谁红”的决定权。

拿挖掘新人来说,如果没有香港音乐经理人陈健添在演唱会上的一瞥,黑豹乐队可能要晚几年才能火遍大江南北,红极一时的王菲、孙燕姿等,背后也有星探的身影。

几乎所有怀揣巨星梦的歌手,都渴望被星探选中,拜入大唱片公司麾下。由此,英皇娱乐一度占据了香港60%的头部艺人资源,台湾飞碟、滚石唱片巅峰时期也分别瓜分40%、35%的市场。

但随着时间推移,选人的话语权逐渐转移:2004年《超级女声》,把内娱轰入“选秀时代”;2018年一首完全靠短视频直播爆火的《学猫叫》,又把音乐风向标交到了广大网民手中。

毕竟原来的造星路径,不仅依赖星探个人眼光,后期声乐训练、形象改造以及专辑制作等还要烧钱,如周杰伦自嘲“粗制烂造”的首专《Jay》,粗略估算制作费高达百万元。

且真金白银投入,不一定能获得市场认可,美国音乐人协会1991年调研显示,68%拥有主流厂牌合约的艺人由于首专亏损,负债于唱片公司;近些年也有香港歌手大吐苦水,“一年能卖几千张唱片都算厉害,做音乐不仅没收入,还要倒贴钱。”

这催生了有“避险”性质的电视选秀——观众喜欢谁就签谁,直接跳过试错那一步。后来,网络歌手足不出户就能录歌、不费一子就能收获粉丝,平台数据又成了新时代“星探”,带来更高效的“先红后签”。

类似「革命」不止发生在选拔、培养期,实际上,整个“造星流水线”都被流媒体平台改造。

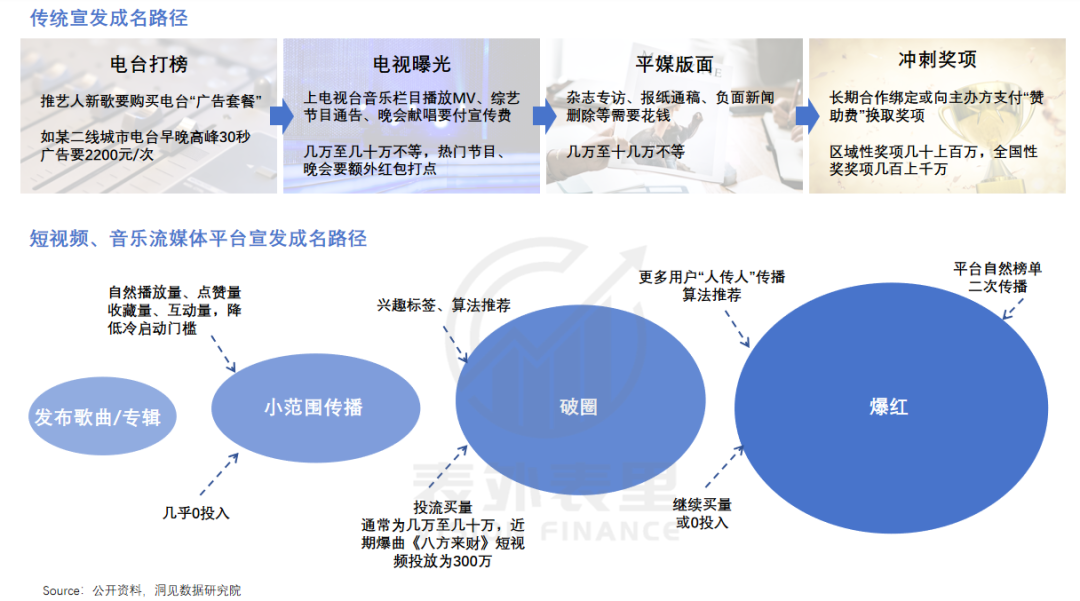

过去歌手要宣发、成名,离不开电台打榜、电视曝光、平媒刷版面、冲奖“几件套”,燃烧几十上百万经费是小事,为维护渠道关系上下打点、迎合潜规则,更是看不见的壁垒。

相比之下,流媒体平台纯粹许多:哪怕是寂寂无名的网络歌手,只要作品质量过关,花小钱也能撬动数据和算法,实现出圈走红。

可以看到,2013-2023年十大流行歌曲榜单中,大唱片公司上榜歌曲递减,来自独立音乐人、自有公司的作品逐渐占据半壁江山。

在利益分配上,新旧模式的裂痕更是清晰可见。

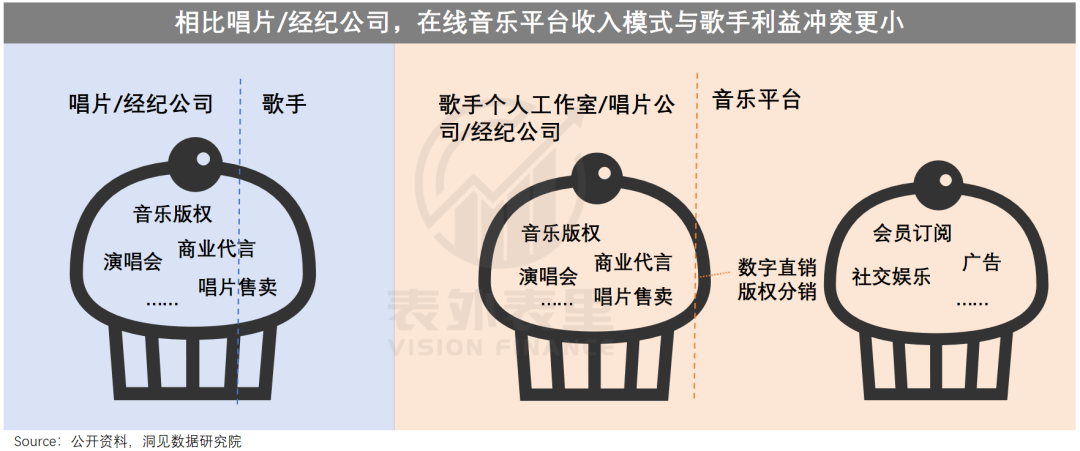

以往唱片公司、经济公司为回收“造星”成本,会从歌手音乐版税、商业代言等收入中大笔抽成,而音乐平台有会员、广告、社交娱乐收入,能腾挪出更大让利空间。

比如,网易云“云梯计划”提出,播放分成、打赏100%归艺人。数据显示,2020年有75%的音乐人能从数字音乐平台获得收入,而且半数以上收入增长。

这不仅给歌手送来了变红与赚钱的新出路,也将他们从被压榨的“苦日子”里解脱了出来。

无论多大腕的歌手,只要长约在身,就难逃给公司赚钱的“工具人”宿命。如《快乐男声》冠军陈楚生,唱功和创作实力广受认可,但与公司意见不合而被长期雪藏;邓紫棋与前公司版权纠纷期间,不能商演自己的歌曲、不能使用“邓紫棋”一名。

如今,许多歌手成立个人工作室“当家做主人”,与平台坐在一张牌桌上谈话:曾经的“华纳一姐”薛凯琪,内地演唱会出品方是TME;张韶涵全新专辑,也是由音乐平台联合打造……

当关键生产力攥在手里,音乐平台的腰杆自然硬起来了。

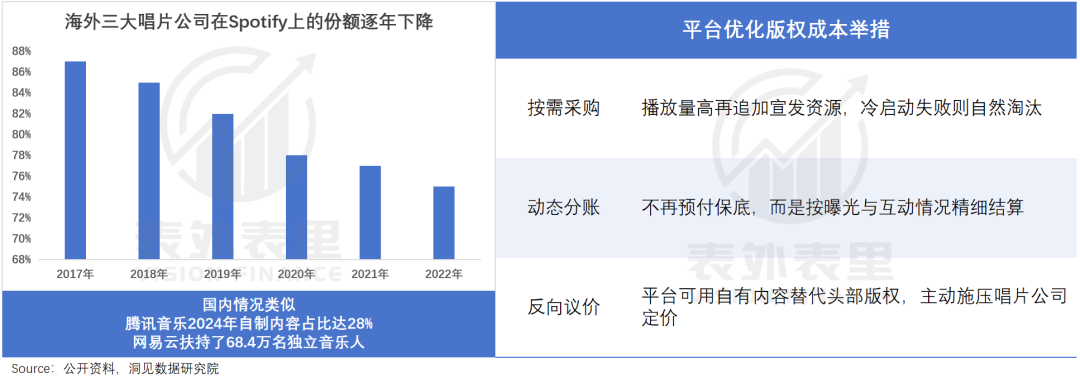

办综艺、开巡演、卖周边……平台千方百计给歌手投喂资源,筑牢跟歌手的战线联盟,使得来自传统唱片公司的音源占比逐年降低。

低声下气、竞价抢资源的时光也一去不复返了,甚至开始挟“流量”反制版权公司:以往不管播放效果好坏,平台都是给版权公司“预付款+分成”,风险、成本独扛;如今变成按需采购、动态分账、强势压价。

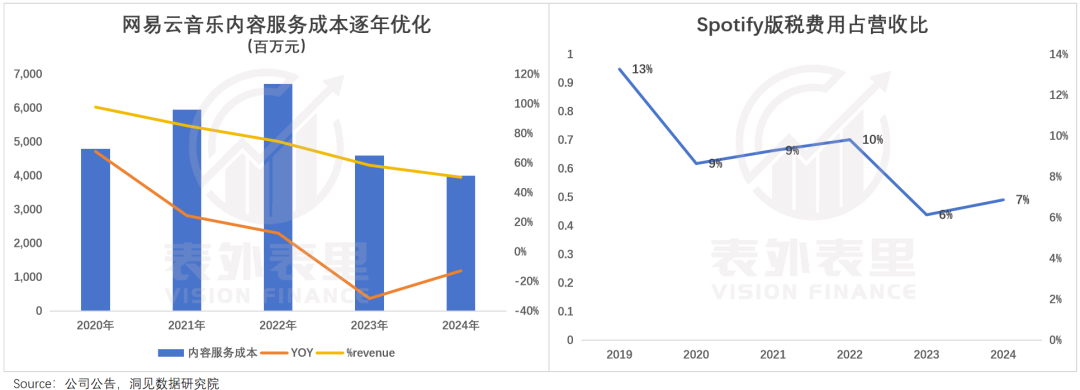

这让音乐流媒体高昂的内容成本,出现改善迹象,网易云内容成本逐年优化,TME去年内容成本同比下降8.2%。

成本少了、赚钱多了,平台的“暴利”不再是梦,估值自然起飞了。

今年,亏损了十余载的Spotify宣布盈利,风光了半辈子的英皇娱乐被曝欠下166亿巨款。

两个时代,在不知不觉中,完成了历史的交替。

在线音乐平台的日子好起来了,但并非高枕无忧。正如其掀翻唱片公司牌桌一样,高攀不起会员的用户,开始寻找“听歌平替”;广阔的视频创作市场,也开始抛弃局限于“播放器”的音乐平台……

音乐是刚需,可音乐平台的生态位是“流水”的,这是Spotify、TME们要面对的残酷真相。