特朗普“混改”英特尔 特朗普“混改”英特尔

2025年8月22日,英特尔公司(Intel Corporation)与特朗普政府共同宣布,双方已达成一项协议,美国联邦政府将向这家陷入困境的芯片巨头注入89亿美元,换取其9.9%的股权。

这9.9%的持股比例非常微妙。在美国,持有超过10%股份的股东,即所谓的“主要股东”(Principal Shareholder),被视为公司“内部人”(Insider)。根据《证券交易法》,成为主要股东的10天内,的10天内,必须向SEC提交Form 3,公开披露其在该公司的持股情况。

同时主要股东还必须遵守“Short-Swing Profit Rule”,该规则禁止内部人在任何六个月的期间内,通过“买入后卖出”或“卖出后买入”同一家公司的股票来获利。如果产生此类利润,无论其动机如何或是否利用了内幕信息,都必须将全部利润返还给公司。这一规定旨在防止内部人利用其信息优势进行短期投机。

据路透报道,这笔交易是美国政府对单一科技公司最大规模的直接股权投资之一。

从表面上看,这是一份结构清晰的投资协议。美国政府将以每股20.47美元的价格,购买英特尔新发行的4.333亿股普通股,总金额为89亿美元。这个价格相较于公告当日(周五)英特尔24.80美元的收盘价,存在约17%的折价,这使得政府的入股成本相对较低,也为纳税人的这笔投资提供了一定的安全边际。交易完成后,美国政府将成为英特尔的第二大股东,持股比例达到9.9%。

然而,这笔资金的来源却揭示了交易的真正本质。这89亿美元并非全新的财政拨款,而是对现有政府补贴计划资金的重新安排。其中57亿美元,来源于此前根据拜登政府时期通过的《芯片与科学法案》(CHIPS and Science Act)已批准但尚未支付给英特尔的赠款。

另外32亿美元,则来自一个名为“安全飞地”(Secure Enclave)的项目拨款,该项目旨在为美国国防部提供可信和安全的半导体产品,同样是在前任政府时期授予的。

换言之,特朗普政府将前任政府承诺的、以无偿赠款或项目补贴形式发放的资金,巧妙地转换成了一笔直接的股权投资。

对于英特尔来说,这意味着原本预期中的现金流入性质发生了根本改变,从单纯的补贴变成了需要出让公司所有权的资本。同时,协议还规定,先前已发放的22亿美元《芯片法案》赠款所附带的“利润分享”和“资本收回”(claw-back)条款将被废除。

这些条款原本旨在确保政府补贴不会被企业用于股票回购或分红,并要求在企业超额盈利时与政府分享部分利润。取消这些限制,无疑为英特尔未来的资本运作提供了更大的灵活性和确定性,也体现了政府希望这笔资金能作为“永久性资本”支持其在美国的长期投资计划。

为了进一步安抚市场对“政府干预”的担忧,协议明确规定,政府的持股将是“被动所有权”。这意味着政府不会在英特尔的董事会中拥有席位,也不享有公司治理或信息方面的特殊权利。在需要股东投票的重大事项上,政府同意其票权将与公司董事会的建议保持一致,仅保留了“有限的例外情况”,但英特尔并未详细说明这些例外具体指什么。

此外,协议还包含一个具有深远意义的附加条款:政府将获得一份为期五年的认股权证。该权证允许政府在未来五年内,以每股20美元的固定价格,额外购买英特尔5%的股份。

然而,这份权证的行使条件极为苛刻,只有在英特尔对其核心的芯片代工业务失去至少51%的控股权时才能触发。旨在确保英特尔的战略核心——芯片制造能力,能够长期掌握在公司自己手中,防止其被分拆或出售,从而保障美国在半导体制造领域的控制力。

01

这笔交易的达成,离不开白宫与英特尔高层之间一段紧张而戏剧性的互动。就在交易宣布前不久,特朗普总统曾公开对英特尔首席执行官陈立武表达不满,甚至要求他因其与中国企业的关联而辞职。这种公开的施压,让外界一度认为英特尔与本届政府的关系已降至冰点。

然而,仅仅十几天后,情况发生了180度的大转弯。

据白宫官员透露,特朗普在周五与陈立武进行了会面。这次会面显然取得了突破性进展。特朗普本人在事后不无得意地描述道:“他(指陈立武)走进来时是想保住自己的工作,结果他给了我们美国100亿美元(指股权)。所以我们就收下了这100亿美元(同指股权)。”

尽管特朗普的言辞带有其一贯的夸张风格(实际投资额为89亿),但这番话清晰地勾勒出了交易背后的权力动态:一方是面临巨大经营压力、急需政府支持的科技巨头,另一方是手握政策和资金、意图强力推行产业议程的总统。

美国商务部长霍华德·卢特尼克(Howard Lutnick)则在社交媒体上以更为正式的口吻为这笔交易背书,称陈立武达成了一项“对英特尔公平,也对美国人民公平”的协议。英特尔CEO陈立武本人也发表声明,对特朗普总统专注于美国芯片制造业表示赞赏,并感谢政府对英特尔的信任。他强调,作为美国唯一一家同时进行尖端逻辑芯片研发和制造的公司,英特尔致力于确保世界上最先进的技术在美国制造。

从剑拔弩张到握手言和,这场高层博弈的结果,对双方而言似乎都找到了一个台阶。陈立武保住了职位,并为公司争取到了资金和政府背书;而特朗普政府则通过将补贴转化为股权。不仅在账面上为国家“赚”了一笔,更将英特尔这家对国家安全至关重要的企业,更紧密地与国家战略捆绑在一起,展现了其强硬而务实的执政风格。

02

要理解英特尔为何愿意接受这样一份出让股权的协议,就必须审视其当前面临的严峻挑战。这家曾经的半导体霸主,近年来正经历着公司成立以来最艰难的时期之一。

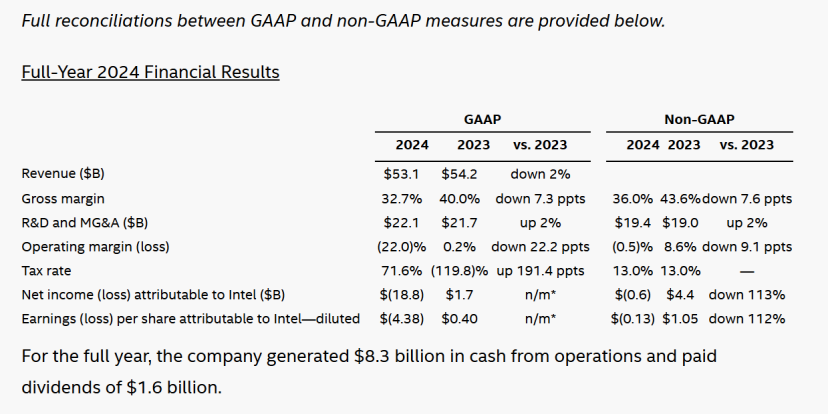

首先是财务上的巨额亏损。财报显示,英特尔在2024财年188亿美元的年度亏损,这是自1986年以来的首次年度亏损。公司的现金流状况同样堪忧,自2021年以来,其调整后的自由现金流一直为负。持续的“失血”状态,让英特尔在需要进行巨额资本开支的当下,显得力不从心。

然后是市场竞争的全面失利。在AI芯片市场,英特尔几乎完全将主导地位让给了英伟达。在其传统的中央处理器业务上,由于13代和14代CPU暴雷时间,导致被竞争对手AMD蚕食市场份额。技术上的落后和产品路线图的延误,使得英特尔在与台积电等顶尖制造商的工艺竞赛中处于下风。

为了扭转颓势,陈立武自今年三月上任以来,启动了一项雄心勃勃的复兴计划,其核心就是大力发展芯片代工业务。这意味着英特尔不仅要为自己设计和生产芯片,还要开放其制造能力,为其他芯片设计公司(如英伟达、高通等)提供生产服务。

这是一场豪赌,旨在直接挑战台积电和三星在全球代工市场的统治地位。然而,建立和运营先进的芯片制造厂(Fab)需要天文数字般的资金投入。英特尔已经宣布了超过1000亿美元的投资计划,用于在美国各地(如亚利桑那州、俄亥俄州)扩建和新建工厂。

正是在这样“烧钱”的背景下,来自政府的资金支持变得至关重要。

但正如一些行业分析师指出的,英特尔的问题远非仅仅是资金问题。Synovus Trust的高级投资组合经理丹尼尔·摩根(Daniel Morgan)就直言不含糊地表示,英特尔的问题“超出了现金注入所能解决的范畴”。

他认为,如果没有政府的持续支持或另一个财力更雄厚的合作伙伴,英特尔的代工部门很难以合理的速度筹集足够资本来建设更多的工厂。更重要的是,英特尔“需要在技术上追上台积电,才能吸引到业务”。目前,英特尔在吸引外部大客户方面仍然面临巨大挑战。

因此,这89亿美元的政府股权投资,对英特尔来说,更像是一剂续命的强心针。它提供了宝贵的喘息空间,让公司可以继续推进其庞大的建厂计划,但并不能保证其最终能在技术和市场上取得成功。

03

将美国政府入股英特尔的事件孤立来看,或许会低估其重要性。事实上,这是特朗普政府一系列干预企业行为中的最新一例,反映出一种独特的、以国家利益为名直接介入微观经济活动的治理模式。

路透社的报道就将此次交易与近期其他几起不寻常的政府企业协议联系起来。

例如,美国政府允许英伟达向中国出售其降级版的H20芯片,但交换条件是政府将获得这些销售额的15%。而在两国角力之下,英伟达暂停生产H20。在关键矿产领域,

五角大楼通过投资成为小型矿业公司MP Materials的最大股东,以推动稀土磁铁的国内生产。在备受关注的日本新日铁(Nippon Steel)收购美国钢铁(U.S. Steel)案中,美国政府最终以获得拥有特定否决权的“黄金股”为条件,为这笔交易放行。

这些案例共同指向一个趋势:联邦政府正在越来越多地利用其监管权力、财政资源乃至国家安全审查机制,深度参与到特定行业和企业的战略决策中。这种做法打破了美国长期以来信奉的自由市场和有限政府的传统。

美国政客们普遍认为,特朗普政府的行为正在创造“新型的企业风险”。当政府的决策不再仅仅基于普适的法律和监管规则,而是基于与特定公司的谈判、交易甚至总统的个人偏好时,商业环境的确定性和可预测性就会大大降低。

企业可能会被迫在商业利益和政治压力之间做出艰难选择,甚至可能因为不符合政府的产业战略而被“穿小鞋”。这种由政府“挑选赢家和输家”的做法,长远来看可能会扭曲市场竞争,抑制创新,并引发寻租行为。

不过其中也不泛一些支持者,在全球地缘政治竞争日益激烈的今天,尤其是在半导体这种具有战略意义的行业,国家必须采取更积极的产业政策。

这些支持者认为,单纯依靠市场力量无法确保关键供应链的安全和技术的领先,政府的适度干预是必要之举。从这个角度看,入股英特尔,确保其制造能力留在美国并持续发展,是维护国家经济安全和国防安全的理性选择。

04

美国政府成为英特尔的股东,这无疑是美国科技产业史上一个里程碑式的事件,连报道原文都是用来“Historic Agreement”这样的字眼来对此次交易进行定性。它不是一次简单的金融投资,而是一场融合了产业自救、政治博弈和国家战略的复杂实验。

对于英特尔而言,这笔资金是其庞大复兴计划得以延续的关键燃料,但未来的道路依然充满荆棘。它能否在技术上实现突破,追赶上竞争对手的步伐,并赢得市场的信任,仍是巨大的未知数。政府的背书或许能带来一些信心,但最终决定其命运的,还是自身的执行力和创新能力。

对于美国而言,这次交易标志着其产业政策进入了一个新的、更具干预性的阶段。这种模式能否真正有效地重振本国制造业、保障供应链安全,并最终在与全球对手的科技竞赛中胜出,还有待时间的检验。与此同时,它所带来的关于政府与市场边界、公平竞争以及企业经营独立性的深刻问题,也将在未来很长一段时间内,持续引发美国社会内外的激烈辩论。

当政府的资金与企业的命运如此深度地捆绑在一起,成功将是共同的荣耀,而失败,也可能意味着纳税人的巨额损失和国家产业战略的挫败。这场高风险的实验,已经拉开帷幕。

欢迎在评论区留言~

如需开白请加小编微信:dongfangmark