腾讯的三大王牌 腾讯的三大王牌 腾讯三大王牌

在经历游戏业务承压、广告增长放缓乃至股价一度探底之后,腾讯交出了近三年来最为亮眼的一份成绩单:2025Q2营收1845.04亿元,同比增长15%,为2022年以来最佳增速。公司估值也迎来持续修复,当前港股总市值已达5.5万亿港元,稳居中国互联网公司榜首。支撑其业绩跃升与估值重估的,正是腾讯手中不可或缺的三大王牌。

腾讯的三大王牌

吴楠

当京东与阿里在外卖战场激战正酣时,腾讯却悄然站上了新的高度。

在2025年第二季度,这家互联网巨头交出了一份令人瞩目的成绩单:上半年实现营收3645.26亿元,同比增长14%;Non-IFRS经营利润达1385.68亿元,同比增长18%。其中,第二季度营收1845.04亿元,同比增长15%,Non-IFRS经营利润同比增长18%至692.48亿元。

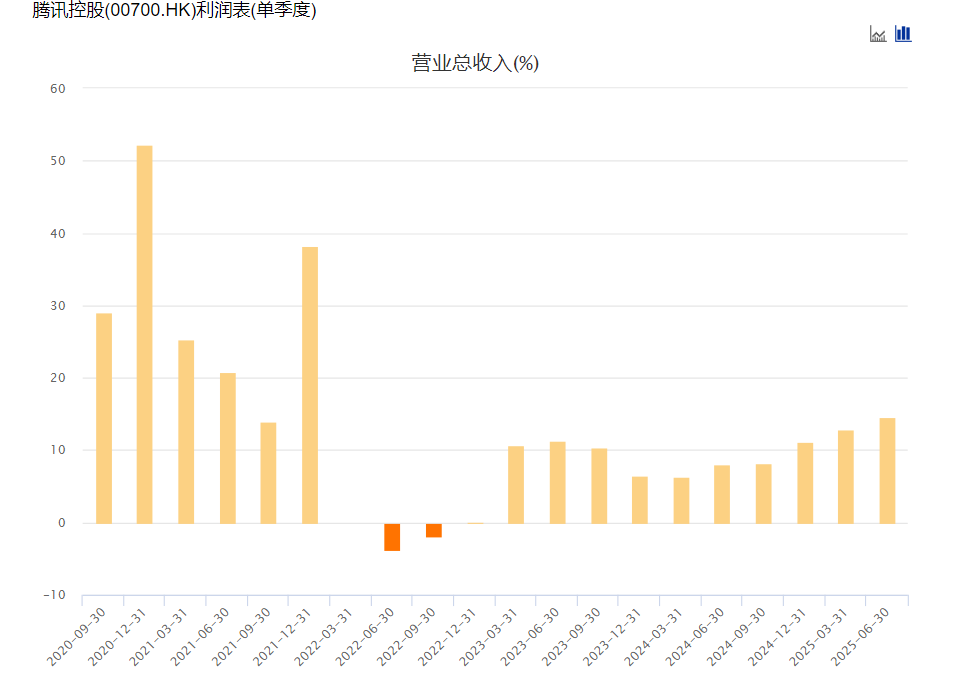

这份财报,是腾讯在经历游戏业务承压、广告增长放缓乃至股价一度探底之后,近三年来最为亮眼的一份成绩单:营收和经营利润连续11个季度实现增长,且Q2的营收增速为2022年以来最佳。

腾讯近5年来营收增速 图源Choice

资本市场早已敏锐地捕捉到这一积极信号。8月13日,即业绩报告公布前夕,腾讯控股股价已大涨近5%,创下逾四年新高。若将时间轴拉长,从年内361.64港元/股的低点算起,截至8月25日,股价累计涨幅高达70%,市值增长逾2万亿港元。目前,腾讯总市值已达5.6万亿港元,稳居中国互联网公司榜首,不仅是阿里巴巴(约2.3万亿港元)的两倍有余,更是京东(约3600亿港元)的15倍。

支撑腾讯业绩跃升与估值重估的,正是其手中三张相互赋能、协同发力的核心王牌:以《王者荣耀》《和平精英》等长青IP与《三角洲行动》等爆款新品为代表的游戏业务强势回暖;以微信为中枢,涵盖广告、支付、电商与AI搜索的数字生态持续深化;以及作为底层驱动力、正全面重塑各业务链条的AI战略加速落地。

游戏支撑业绩大盘

尽管外界常以“社交巨头”定义腾讯,但游戏始终是其最核心的收入支柱。

2025年第二季度,腾讯增值服务收入达913.68亿元,同比增长16%,占总营收比重从去年同期的49%提升至50%。其中,游戏业务总收入达592亿元。拆分来看,本土市场贡献游戏收入404亿元,同比增长17%,环比下降6%,国际市场游戏收入达188亿元,同比增长35%,环比增长13%。

这一成绩的背后,是腾讯在过去三年中经历低谷后深度反思、主动求变的结果。

2022年至2023年,受行业监管趋严、游戏版号发放节奏放缓以及二次元等新兴品类激烈竞争的影响,腾讯游戏业务一度陷入增长瓶颈。彼时,市场对其创新能力与长期竞争力提出质疑,腾讯内部危机感也日益加剧。

2024年初,马化腾在年会上直言“腾讯号称全球最大的游戏公司,好像是躺在成功的功劳簿上”。这番表态被视为公司自我警醒的信号,也拉开了新一轮产品革新与技术投入的序幕。

此后,腾讯明显加大了对游戏的研发投入,并通过投资或收购等方式扩充游戏品类与资源,同时积极运用AI技术赋能游戏开发与运营。随着2023年游戏版号发放常态化重启,市场供给逐步回暖,叠加腾讯自身的产品迭代与技术升级,自2024年第二季度起,其本土游戏业务恢复正增长,并进入加速通道,2024年第四季度至2025年第二季度,本土游戏收入已连续三个季度实现20%以上的同比增长。

值得注意的是,腾讯游戏的重新崛起,离不开其“长青游戏组合”的稳定贡献。以《王者荣耀》和《和平精英》为代表的头部产品,凭借高频内容更新、玩法迭代与技术升级持续焕发活力,成为收入与用户基本盘的“压舱石”。(注:腾讯对长青游戏的定义是:年流水超过40亿元且季度平均日活跃用户超过500万的手游或超过200万的PC游戏。)

据第三方机构AppMagic发布的2025年上半年全球手游收入榜,《王者荣耀》是唯一收入破10亿美元的手游,以绝对的优势占据榜首;《和平精英》则在接入 Deepseek 大模型后,通过推出AI助手和AI队友提升游戏指导与对局陪伴质量,有效拉动用户参与度——据腾讯管理层在财报会议上透露,该游戏本季度平均日活跃用户同比增长超30%。

在新品方面,腾讯自研FPS手游《三角洲行动》成为近年来本土市场的重要增量来源。自2024年9月上线以来,该游戏凭借高品质写实画风、创新的多模式玩法以及跨平台发行策略,迅速打开市场。据官方披露,截至2025年7月,《三角洲行动》平均日活跃用户已突破2000万,在国内手游市场中DAU排名前五、流水位居前三。Steam平台数据显示,在7月初S5赛季更新时,该游戏同时在线人数峰值接近20万,三个月内翻了一倍,一度冲至平台热门游戏榜第4位,成为近年来少有的现象级新品。

国际市场也成为腾讯游戏业务增长的另一重要引擎。近几年,腾讯国际游戏业务规模持续扩大,从2021年的455亿元增长至2024年的580亿元;本季度更是同比增长35%至188亿元,连续四个季度刷新历史高点,占游戏总收入的比重也从2021年的26%提升至当前的32%。

腾讯方面表示,国际市场的强劲增长主要得益于Supercell旗下游戏、《PUBG MOBILE》的收入增长,以及新作《沙丘:觉醒》的收入贡献。其中,Supercell旗下的《部落冲突:皇室战争》主要通过内容更新、奖励机制优化及玩家社区活动等方式拉动流水,6月份月收入创下七年新高;大逃杀射击游戏《PUBG MOBILE》第二季度海外预估收入约1.24亿美元(约合人民币8.89亿元),同比增长超3.8%;此外,由腾讯旗下挪威子公司Funcom开发的《沙丘:觉醒》自2025年6月初上线以来,迅速在海外市场引爆热度。作为一款基于经典科幻小说IP改编的开放世界生存游戏,其上线首周即成为Steam全球收入最高的付费游戏,根据6月Steam新作游戏收入排行榜,《沙丘:觉醒》以5430万美元的收入位列第二。

微信商业化价值加速

除游戏之外,微信无疑是腾讯手中最具战略价值的底牌。

作为连接超14亿用户的超级生态,微信已从单纯的社交工具进化为涵盖社交、内容、服务、交易的数字商业枢纽。近年来,腾讯通过AI技术赋能、场景生态融合及服务闭环构建,持续挖掘微信的商业价值。

2025年第二季度,微信及海外版WeChat的合并月活用户高达14.11亿,同比增长3%。依托这一庞大用户基数,叠加AI技术的深度渗透,微信生态的商业潜力被进一步激活。

从财报数据来看,微信数字商业的营收贡献分散于腾讯的多个业务板块。

在微信生态的商业化布局中,网络广告是最早实现规模化变现的核心板块之一。2025Q2,腾讯营销服务收入(即广告收入)同比增长20%至357.62亿元,这背后是AI技术与微信生态迭代的双重驱动——AI驱动的广告基础模型升级,大幅提升广告点击率、转化率及广告主回报率,直接带动视频号、小程序、微信搜一搜等场景的广告变现能力跃升。据腾讯官方披露,该季度视频号广告收入同比激增超50%,小程序广告(含小游戏、小短剧相关)与微信搜索广告收入也分别同比增长约50%、60%。

而金融科技业务,则以微信支付为核心基石,构建起另一套成熟的变现体系。其收入主要来源于提现手续费、信用卡还款服务费及商业支付佣金——据瑞银证券测算,支付相关业务贡献了“金融科技及企业服务”板块约50%的收入(注:“金融科技及企业服务”板块还包含云服务收入,本文暂不展开)。

此外,腾讯推出的多项非支付增值金融科技服务同样依托微信生态展开,如理财通凭借微信流量优势,吸引用户投资并收取理财服务佣金;微保借助微信庞大用户群推广销售保险产品,腾讯从中获取佣金导流分成;联营公司微众银行的“微粒贷”,则利用微信生态实现精准营销,腾讯对其利息收入收取导流分成,这些收入均被纳入金融科技业务板块中。

从最新一个季度的数据看,金融科技与企业服务板块收入同比增长10%至555亿元,其中,金融科技服务收入同比增长至高个位数百分比,核心驱动力是消费贷款服务、商业支付活动及理财服务的同步增长。

电商业务则是腾讯近年来重点突破的新方向,而微信生态成为其“电商梦”的核心承载。早在2020年,腾讯曾在微信内推出“小鹅拼拼”“腾讯荟聚”等电商项目,但因模式定位模糊等问题未能突破;直到短视频浪潮崛起,2020年初上线的微信视频号,才让腾讯找到电商布局的“新抓手”。

从业务迭代来看,微信电商的推进路径较为迅猛:2022年,视频号上线小店功能与信息流广告,完成电商基础能力搭建;2023年底,腾讯调拨核心人力支持视频号电商,并开始向商家收取带货技术服务费,据晚点LatePost 报道,当年视频号电商GMV已达1000亿元左右;2024 年,腾讯进一步整合资源,将视频号直播电商团队并入微信开放平台(含小程序、公众号等业务),强化生态协同效应;同年8月,视频号小店升级为“微信小店”,正式启动基于微信生态的电商闭环构建;年底推出“送礼物”社交功能,2025年又内测“跟朋友一起买”拼单功能,试图通过社交互动提升电商转化效率。不过就目前来看,这些创新功能都未引起太大的声量。

此外,尽管微信电商保持高速增长——2024年微信小店全年GMV同比增长192%(约3000亿元),订单数量增长225%——但与行业头部玩家仍有差距:同期抖音电商GMV达3.43万亿、快手达1.39万亿,微信电商仍需在供应链、流量运营等方面持续突破。

除上述三大核心业务外,微信生态还孕育了诸多细分商业化场景,小游戏便是典型代表。作为基于微信小程序开发的轻量级游戏形态,小游戏凭借“即点即玩”的便捷性快速渗透:据腾讯最新数据,过去一年微信小游戏月活跃用户已突破5亿,超300款小游戏单季流水超千万元,2025年Q2小游戏总流水同比增长20%。

AI:决定未来的“第三张王牌”

如果说游戏与微信构成了腾讯的当下,那么AI则是决定其未来的“第三张王牌”。

自OpenAI在2022年底以ChatGPT点燃全球AI竞赛的火种后,技术革命的浪潮迅速席卷互联网行业——百度、阿里、腾讯等头部大厂纷纷加速布局,力图抢占新一轮技术变革的制高点。

事实上,腾讯对人工智能的探索远比外界想象得更早。早在2012年,公司便开始组建内部AI团队,专注于计算机视觉等基础技术研究;2016年,正式成立AI Lab(腾讯人工智能实验室),聚焦通用人工智能技术的前沿探索;2017年,腾讯将AI技术率先应用于医学影像分析,推出“腾讯觅影”;甚至早在2022年4月,腾讯就已对外披露了“混元”大模型的研发进展。

彼时的混元大模型虽未公开详细参数,却已在内部小范围支撑搜索、广告等场景的效率优化。只不过,受限于当时AI行业的技术成熟度与市场需求,腾讯的布局更多停留在“技术储备+局部试点”阶段,未全面融入核心业务体系,直到ChatGPT的横空出世打破行业认知,让整个互联网行业重新审视AI的规模化商业价值,这也彻底扭转了腾讯AI战略的推进节奏,从“稳扎稳打”转向“全面加速”。

2023年年初,腾讯总裁兼投资委员会主席刘炽平在业绩说明会上明确透露,腾讯将积极投入资源,来构建腾讯的基础模型,并预言“AI将成为公司未来业务增长的放大器”。同年9月,混元大模型正式亮相,并通过腾讯云对外全面开放。当时,包括腾讯广告、腾讯游戏、微信搜一搜等50多个腾讯业务和产品,已经接入腾讯混元大模型测试,并取得初步效果。

2024年,腾讯AI投入进一步加码,全年资本开支高达767.6亿元,同比增长221%,创下历史新高,其中绝大部分用于投建算力中心、采购GPU,以支撑广告、游戏、云业务及大语言模型的训练需求。进入2025年,资源投入继续加速,上半年资本开支已达466亿元,仅第二季度就达到191.07亿元,同比增长119%。

与此同时,与AI相关的组织架构也迎来深度调整。年初,腾讯旗下AI应用“元宝”从TEG(技术工程事业群)转入CSIG(云与智慧产业事业群),随后,原属PCG的QQ浏览器、搜狗输入法、ima等工具型产品也陆续并入CSIG,形成统一的AI应用与流量入口矩阵。4月,TEG完成架构升级,成立大语言模型部与多模态模型部,分别负责大语言模型和多模态模型的前沿技术研发。

在持续的算力投入与“自研+开源”多模型策略推动下,腾讯各核心业务线迎来了全面的重塑与增长:如广告系统借助混元大模型实现创意自动生成与精准投放优化,提高广告转化效率;游戏业务利用AI生成剧情、角色和场景,大幅缩短研发周期并增强玩家沉浸感;微信搜一搜在接入DeepSeek模型并上线AI搜索功能后,用户停留时长和点击率明显攀升。

财报印证了AI的“放大器”效应:2025年第二季度,公司整体营收同比增长15%,Non-IFRS经营利润同比增长18%,马化腾强调“这得益于我们对人工智能的投入以及其应用带来的效益。”

需要指出的是,当前腾讯AI仍存较多不确定性。从近年来频繁的架构调整可见,其AI业务尚未形成稳定协同体系,资源统筹效率有待提升;技术端,混元大模型虽仍在持续迭代,但在部分技术性能指标上仍落后于DeepSeek等头部模型;而重金投流的C端产品“元宝”,尽管获得大量流量扶持,用户活跃度与留存仍不及预期。更关键的是,腾讯的AI技术当前多以辅助角色优化现有业务,如提升广告效率、加速游戏研发等,价值依附于传统板块,尚未形成独立的规模化盈利模式。

资本市场对腾讯AI前景则存在分歧。晨星股票分析师Ivan Su报告称,腾讯在利用AI工具增强微信用户参与度和变现能力方面潜力巨大,将腾讯未来五年的广告收入预测平均上调6%,并将腾讯的合理价值估值上调13%至800港元。国泰海通基于AI技术注入,调整腾讯25-27E收入与Non-IFRS净利润预期,给予25年25xPE,对应目标价767港元。

但摩根大通持更为审慎的观点,认为腾讯当前业绩足以巩固现有股东信心,却尚难吸引增量资金入场。该机构指出,在基本面出现关键突破、推动市场叙事转变和估值重估之前,股价上行空间仍将主要依赖盈利的稳健复合增长。真正的叙事重构,或将取决于生成式AI应用的商业化进展、电商生态的实质性突破,以及金融科技的加速发展等。■