V观财报|营收近500亿、净利涨160%!又有养猪巨头业绩大涨,下半年能延续吗? v观大数据 v观财报是什么

中新经纬8月28日电 (付健青)27日晚,又有养猪巨头披露业绩,半年收入近500亿元。猪价持续走弱背景下,下半年还能赚钱吗?

温氏股份半年赚35亿

在半年报中,温氏股份披露,公司上半年营业收入约498.52亿元,同比增长5.91%;归属于上市公司股东的净利润34.75亿元,同比增长159.12%。

来源:温氏股份半年报

温氏股份介绍,上半年公司肉猪类销售收入327.35亿元,同比增长16.26%;毛猪销售均价14.93元/公斤,同比下降2.56%。虽然售价下滑,但由于饲料原料价格下降等因素叠加,公司养殖成本较大幅度下降,利润同比呈较大幅度上升。

在投资者关系活动中,温氏股份称,上半年公司养猪业务盈利约51亿元,肉猪养殖综合成本降至6.2元/斤。分区域来看,公司16个省级养殖单位中,肉猪养殖综合成本处于5.8-6.8元/斤。其中6.3元/斤以下的区域占比近70%。

对于养猪成本改善,温氏股份认为,核心原因在于畜禽大生产整体稳定,疫病防控效果较好,肉猪上市率提升,无效损失大幅减少。

此前,披露生猪养殖行业首份中报的牧原股份业绩同样亮眼。

牧原股份上半年营业收入764.63亿元,同比增加34.46%;归属于上市公司股东的净利润105.30亿元,同比增加1169.77%。

成本下降也是牧原股份业绩上涨的主要原因,公司提到,生猪养殖成本逐月下降,6月生猪养殖完全成本低于12.1元/kg。

另一知名企业新希望也即将披露业绩。根据此前的业绩预告,公司预计上半年归属于上市公司股东的净利润6.8亿元—7.8亿元,同比扭亏。

新希望介绍,公司在生猪养殖业务上,于2024年完成了多条场线的防疫改造,同时狠抓生产管理与冬春季防疫工作,使上半年各项生产指标持续改善,养殖成本同环比双降。

收储开启,后市如何?

在生猪价格震荡下跌的情况下,下半年巨头们还能盈利吗?

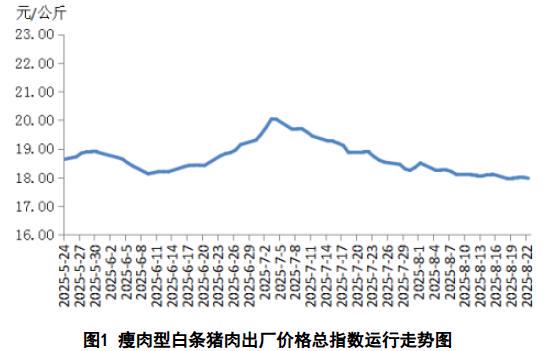

根据农业农村部信息中心和山东卓创资讯股份有限公司联合监测,2025年第34周(8月18日-8月22日),16省(直辖市)瘦肉型白条猪肉出厂价格总指数的周平均值为每公斤17.98元,环比下跌0.5%,同比下跌33.3%,较上周跌幅收窄1.5个百分点。

从农业农村部发布的走势图来看,7月初以来,瘦肉型白条猪肉出厂价格整体震荡走弱。

来源:农业农村部网站

值得注意的是,8月21日,国家发展改革委价格司发文称,近期,由于夏季天气炎热、消费季节性偏弱,加之前期二次育肥生猪出栏,猪肉市场供应有所增加,生猪价格小幅回落。据国家发展改革委监测,近日全国平均猪粮比价跌至6∶1以下,按照《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》规定,进入三级预警区间。为促进生猪市场平稳运行,国家发展改革委将会同有关部门开展中央冻猪肉储备收储。

同日,华储网发布了《关于2025年8月25日中央储备冻猪肉收储竞价交易有关事项的通知》,宣布将启动1万吨中央冻猪肉储备收储。

面对价格阶段走弱,企业方面仍旧是紧抓成本。

温氏股份介绍,尽管7月份对应期间猪苗成本、饲料成本有所提升,7月份肉猪养殖综合成本仍保持在6.1元/斤,公司养猪成本仍有较大的降本空间。

在半年报交流会上,牧原股份称,生猪养殖完全成本逐月下降,7月已降至11.8元/kg左右,后续公司会在业务管理、组织管理层面持续发力,寻求养猪技术上的创新突破,实现养殖效率的进一步提升,同时做好人才选拔与培训赋能,保障落地执行的效果,努力实现今年制定的全年平均12元/kg的成本目标。

牧原股份表示,当前部分优秀场线能够将成本降至11元/kg以下,公司会整合内部资源,搭建培养体系,帮助落后场线快速扭转业绩,带动后续整体成本的下降。

对于后市,开源证券认为,收储助推猪价情绪见底,叠加前期疫情、大猪出栏等因素导致生猪超卖,猪价新一轮上行逐步开启。

申万宏源证券分析,前期相关部门召开多次会议强调要严格落实产能调控举措,淘汰产能、减少二育、控制体重是主要调控目标。在政策指引与盈利下行的共同影响下,低效产能或加速淘汰。而中长期看,周期波幅收窄,行业有望进入稳健高质量发展阶段,企业中期盈利中枢与盈利稳定性均有望明显抬升,优质猪企迎来估值重估。

国金证券也指出,经历了一段时间的调整后生猪养殖企业估值处于底部区间,短期来看,头部养殖企业依旧实现较好盈利,预计资产负债表持续改善;若下半年因为供给压力导致行业出现去产能行为,头部企业依旧可以依托成本优势稳步提升市占率。(中新经纬APP)

中新经纬版权所有,未经书面授权,任何单位及个人不得转载、摘编或以其他方式使用。

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)