财富管理手续费及佣金收入增长超一成!招行零售何以稳舵前行 财富管理的长期收益 财富管理的佣金

“零售之王”公布今年上半年成绩单。

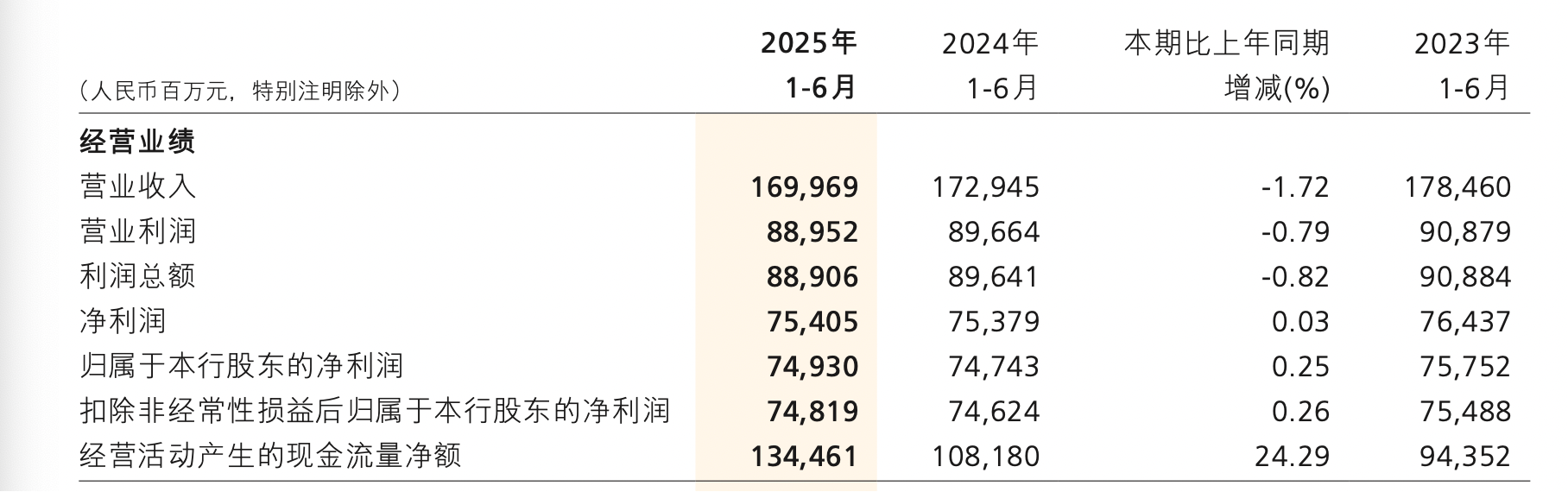

8月29日,招商银行发布2025年半年度报告。今年上半年,该行营收达到1699.69亿元,同比下降1.72%;归属于该行股东的净利润为749.30亿元,同比增加0.25%。截至6月末,该行不良贷款率为0.93%,较上年末下降了0.02个百分点;拨备覆盖率为410.93%,较上年末下降1.05个百分点。此外,招商银行资产总额达12.66万亿元,较上年末增长4.16%。

在行业净息差普遍承压、营收增长整体放缓的背景下,“零售之王”的零售战绩依然是财报中的一抹亮色。今年8月初,招商银行行长王良就对外宣布,该行管理零售客户总资产(AUM)余额站上16万亿元,引发业界关注。半年报显示,除了AUM达到新的里程碑,该行零售业务税前利润也实现了增长,财富管理手续费及佣金收入同比增长11.89%,其中,零售财富管理手续费及佣金收入同比增长6.00%。

财富管理手续费及佣金收入增11.89%

根据半年报,今年上半年,招商银行营收和净利润一降一升,其中该行营业收入达到1699.69亿元,同比下降1.72%;归属于该行股东的净利润为749.30亿元,同比增加0.25%。

从收入构成来看,招商银行营收的小幅下滑主要受非利息净收入拖累。上半年招商银行实现利息净收入1060.85亿元,同比增长1.57%;实现非利息净收入638.84亿元,同比下降6.73%。

净息差是影响利息收入的关键因素。上半年,招商银行集团和公司净息差分别为1.88%和1.94%,同比分別下降12和13个基点,均较上年全年下降10个基点。

“当前利率中枢持续下移,低利率环境给银行业经营带来较大压力,行业整体净利息收益率处于历史较低水平,短期内仍面临一定下行压力。展望下半年,本集团净利息收益率仍将承压,与此同时也存在有利因素。”招商银行表示,将多措并举,推动净利息收益率合理稳健运行。

非利息净收入中,手续费及佣金净收入376.02亿元,同比下降1.89%;其他非利息净收入262.36亿元,同比下降12.97%。

在手续费及佣金净收入中,财富管理手续费及佣金收入127.97亿元,同比增长11.89%,其中,代销理财、保险、基金收入、信托计划、证券交易收入均实现了不同程度的增长。资产管理手续费及佣金收入54.53亿元,同比下降6.91%,主要受投资市场波动及管理规模变动影响。托管业务佣金收入26.07亿元,同比增长4.95%,主要由于托管规模增长。银行卡手续费收入72.21亿元,同比下降16.37%,结算与清算手续费收入76.02亿元,同比下降3.27%,均主要是受信用卡交易量下降影响。

在其他非利息净收入中,投资净收益218.94亿元,同比增长12.28%,主要是债券投资收益及非货币基金投资分红增加;公允价值变动损益-48.19亿元,主要是债券投资公允价值变动减少和非货币基金投资分红增加导致公允价值减少;汇兑净收益14.51亿元,同比下降25.55%,主要是外币兑人民币汇率下降,外币货币性项目汇兑损益同比减少;其他业务收入77.56亿元,同比增长20.55%,主要是招银金租经营租赁业务相关收入增长。

不良率继续下降,处置不良贷款超300亿

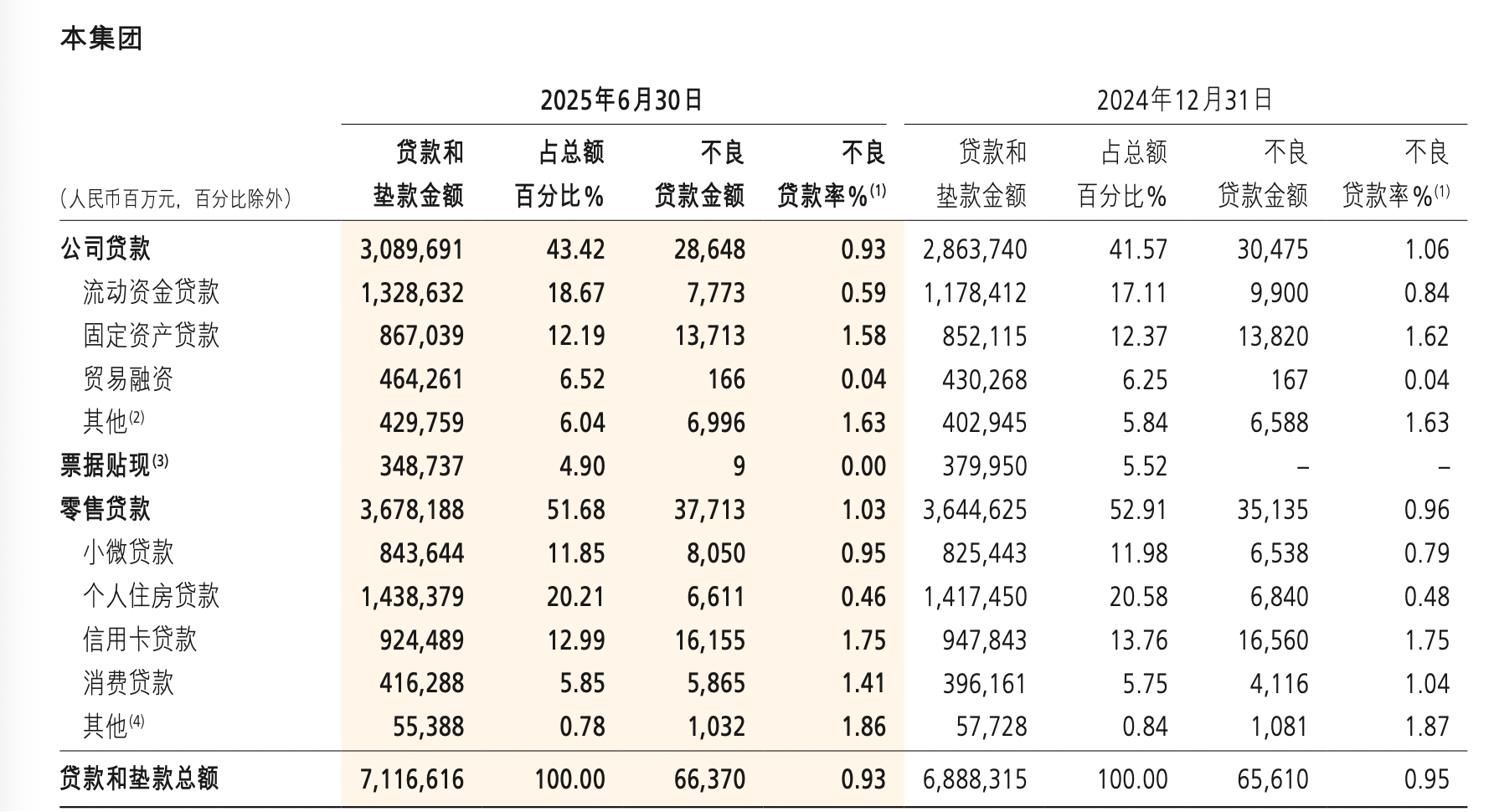

资产质量方面,截至6月末,招商银行不良贷款率为0.93%,较上年末下降了0.02个百分点,远低于我国商业银行不良率平均水平(1.46%);拨备覆盖率为410.93%,较上年末下降1.05个百分点,虽然略微下降,但是在股份行中,招商银行的拨备覆盖率依然一骑绝尘,远超我国商业银行拨备覆盖率平均水平(211.97%)。

按照产品来看,截至6月末,招商银行公司贷款不良余额286.48亿元,较上年末减少18.27亿元,不良率为0.93%,较上年末的1.06%下降了0.13个百分点;零售贷款不良余额377.13亿元,较上年末增加25.78亿元,不良率为1.03%,较上年末的0.96%上升了0.07个百分点。

在零售贷款中,小微贷款不良率为0.95%,较上年末上升0.16个百分点;个人住房贷款不良率为0.46%,较上年末下降了0.02个百分点;信用卡贷款不良率为1.75%,与上年末持平;消费贷款不良率为1.41%,较上年末增长了0.37个百分点,在零售贷款细分项中,不良率增幅最高。

按照行业划分,则招商银行在制造业、房地产业、租赁和商务服务业、建筑业等行业的不良贷款率均有不同程度下降,其中房地产业不良贷款率从上年末的4.94%下降至4.74%。

招商银行表示,报告期内,公司运用多种途径化解风险资产,共处置不良贷款318.46亿元。

零售金融利润增长,AUM站上16万亿

作为“零售之王”,招商银行零售板块的成绩备受关注。

上半年,招商银行零售金融业务税前利润499.77亿元,同比增长0.02%;零售金融业务营业收入932.70亿元,同比下降0.70%,占公司营业收入的61.56%。

此外,招商银行实现零售财富管理手续费及佣金收入112.72亿元,同比增长6.00%,占零售净手续费及佣金收入的48.32%;实现零售银行卡手续费收入71.59亿元,同比下降16.48%。

截至报告期末,招商银行管理零售客户总资产(AUM)余额16.03万亿元,较上年末增长7.39%;零售客户存款余额达40166.24亿元,较上年末增长4.99%;零售贷款余额36114.08亿元,较上年末增长0.94%。

零售客户2.16亿户(含借记卡和信用卡客户),较上年末增长2.86%。其中,私人银行客户(指在该行月日均全折人民币总资产在1000万元及以上的零售客户)182740户,较上年末增长8.07%。

实际上,在今年8月7日的“财富启新程 湾区共潮生——2025财富合作伙伴论坛”上,招商银行行长王良就已经对外宣布,招商银行管理零售AUM规模超过16万亿元。

零售AUM包括客户存款、理财、基金等,它反映银行零售业务的综合客户价值和财富管理能力,是衡量银行零售业务强弱的关键指标之一。早在2007年招商银行就在业内率先提出零售AUM的经营理念,并用9年时间达成第一个5万亿。此后,招商银行走出了财富管理的加速度,第二个5万亿缩短至5年,而此次超越第三个5万亿仅用3年多。

在王良看来,当前,我国大财富管理行业正面临新趋势、新变化,包括:客户需求变化、低利率时代正重塑行业逻辑、行业正从“多而小”向“大而强”转变,以及AI革命正以前所未有的速度重塑行业生态。

驶入财富管理的“深水区”,“零售之王”将如何稳舵前行?

王良提出,要以不变的坚守,积极拥抱变化,共同做好金融强国的“建设者”、长期价值的“创造者”、客户全球资产配置的“服务者”、“AI+金融”的“探路者”、市场规范的“践行者”。

“坚持良性竞合,反对‘内卷式’竞争,持续打造共荣共生、健康可持续的财富资管生态圈。”王良强调。

采写:南都湾财社记者 刘兰兰