农行上半年营收、净利实现双增长!拟中期分红418亿元 农行前三季度净利润 农行2024年度业绩增长

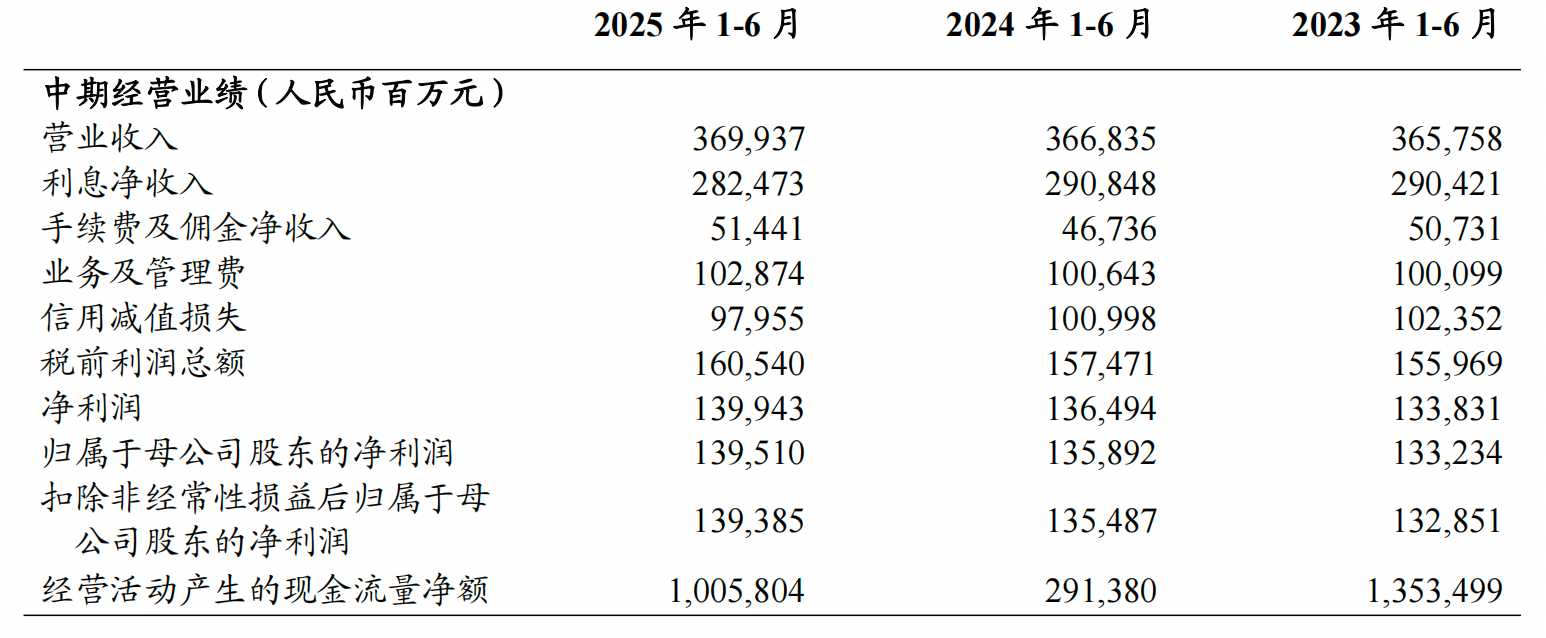

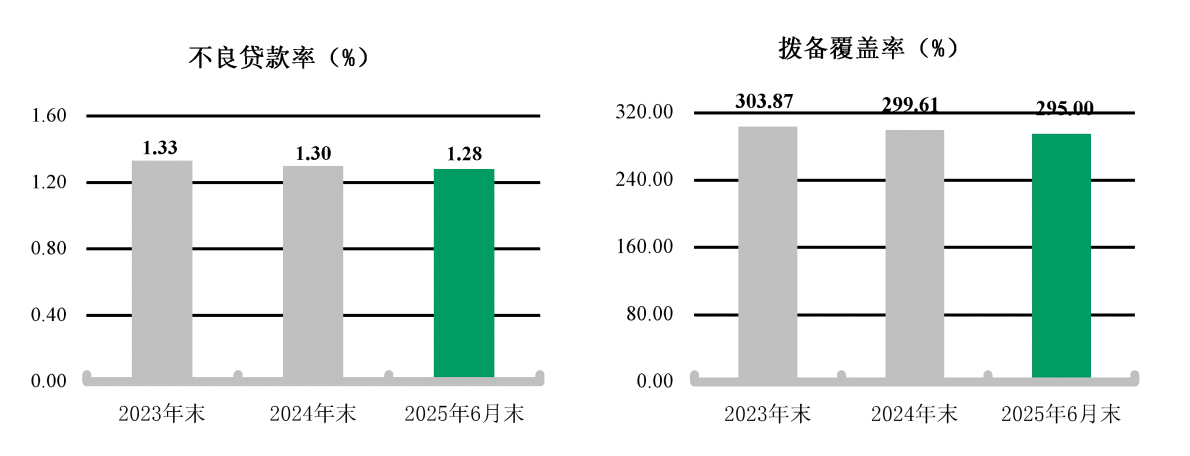

8月29日晚,农业银行发布2025年半年度报告。今年上半年,该行实现营业收入3699.37亿元、归属于母公司股东的净利润1395.10亿元,同比分别增长0.8%、2.66%,保持“双正增长”势头。截至6月末,该行资产总计46.9万亿元,较上年末增加3.6万亿元;不良贷款率1.28%,比上年末下降0.02个百分点;拨备覆盖率295%,较上年末下降4.61个百分点。

农业银行同步公布了中期利润分配方案:拟向普通股股东派发现金股息总额418.23亿元(含税),分红比例为30%,现金股息每10股人民币1.195元(含税)。

手续费及佣金净收入增一成

根据半年报,上半年,农业银行实现营业收入3699.37亿元,同比增长0.8%,归属于母公司股东的净利润1395.10亿元,同比增长2.66%。

从收入构成来看,利息净收入是农业银行营业收入的最大组成部分,占2025年上半年营业收入的76.4%,达到2824.73 亿元,同比减少83.75亿元。

农业银行表示,上半年该行净利息收益率1.32%、净利差1.20%,同比分别下降13个和10个基点。净利息收益率和净利差同比下降主要是由于受该行支持实体经济发展、LPR 下调等影响,生息资产收益率下降。

在8月29日的业绩发布会上,农业银行行长王志恒表示,今年上半年,农业银行的净息差降幅是同比收窄。从这个结果看,农业银行的经营还是比较好的,兼顾了服务实体经济、业务稳健发展和商业可持续等多重的目标。“展望下半年,预计农行的净息差将边际趋稳。”他强调道。

虽然净利息收入减少,但农业银行上半年手续费及佣金净收入实现了增长,同比增加47.05亿元至514.41亿元,增幅为10.1%。其中,代理业务收入增长62.3%,农业银行表示主要是由于深入推进财富管理业务转型,理财和代销基金收入增加。

其他非利息收入也实现了增长,同比增加67.72亿元至360.23亿元。其中,投资收益增加79.75亿元,主要是由于债权投资的投资收益增加;汇兑收益减少22.69亿元,主要是由于汇率波动导致外汇相关业务产生的汇兑收益减少。

上半年为老人提供上门服务77.6万人次

资产规模方面,截至6月末,农业银行资产总计46.9万亿元,较上年末增加3.6万亿元,其中发放贷款和垫款总额26.73万亿元,较上年末增7.3%。负债合计43.7万亿元,其中全口径客户存款新增2.60万亿元,存款偏离度连续5个季度在3%以下。

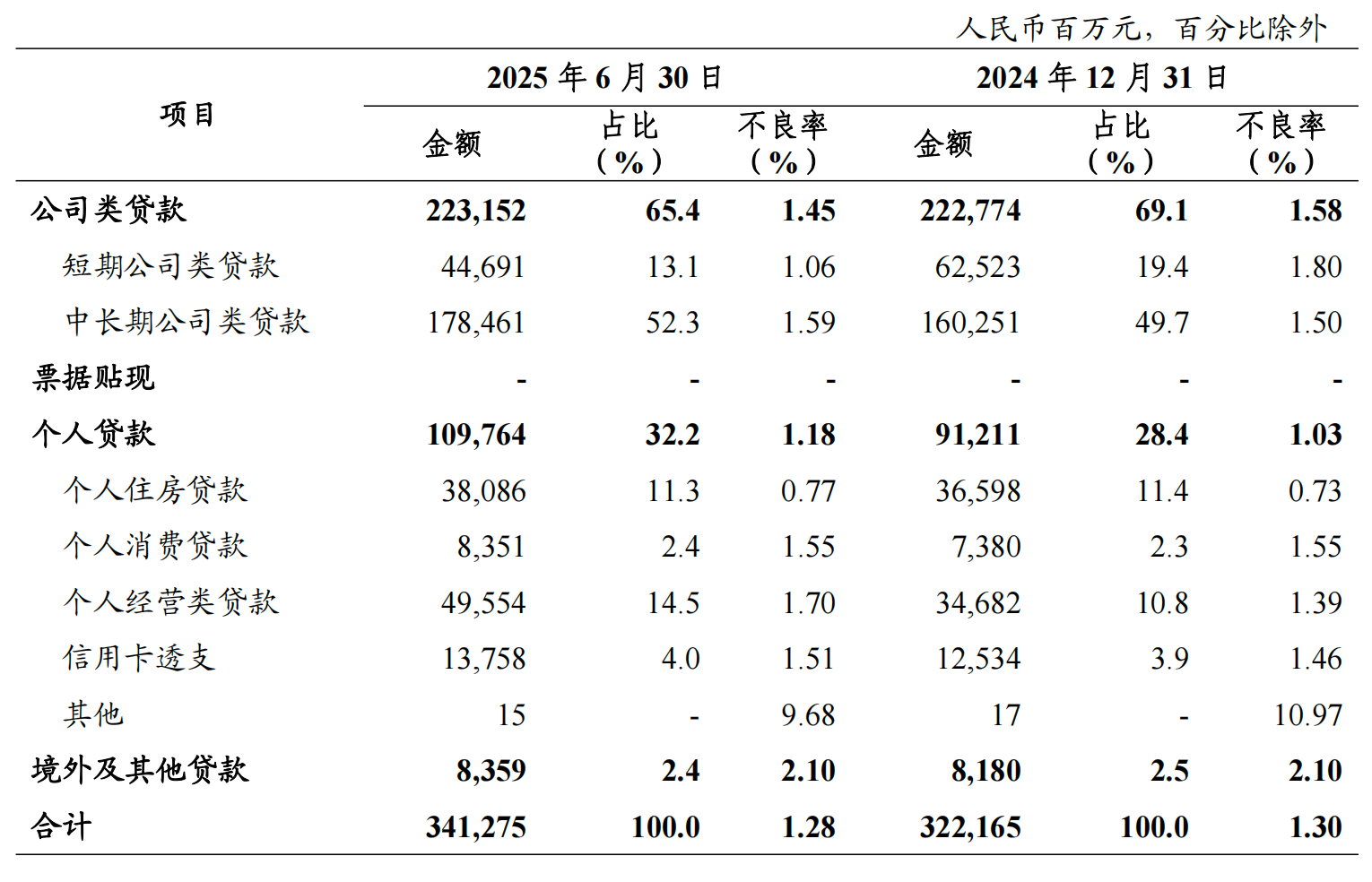

农业银行发放的贷款和垫款中,公司类贷款主要投向制造业,交通运输、仓储和邮政业,租赁和商务服务业等行业。

个人贷款方面,农业银行表示,截至6月末,个人贷款较上年末增加5.6%。其中,个人消费类贷款(含信用卡透支)较上年末增长8.5%,主要是由于该行积极响应各项促消费政策,围绕重点场景布局,持续加大消费信贷投放力度;个人经营类贷款较上年末增加17.2%,主要是由于聚焦服务“三农”、普惠和实体经济,积极响应小微企业主、个体工商户、农户等客群融资需求。

农业银行还披露了该行在金融“五篇大文章”方面的实践成效。截至6月末,该行科技贷款余额4.69万亿元,较上年末增长21.0%,与全部AIC股权投资试点城市签署合作协议,累计设立13只试点基金,认缴规模超百亿元;绿色贷款余额5.72万亿元,较上年末增长14.6%;普惠型小微企业贷款余额3.82万亿元,较上年末增长18.5%,新发放贷款年化利率3.14%,较上年下降30BP;个人养老金客户数较上年末增长71.9%,养老产业贷款余额216.18亿元,较上年末增长94.6%。

值得一提的是,农业银行在半年报中还透露,上半年该行为长辈客户提供上门服务77.6万人次,提供客服热线“一键通”服务392.5万次。

不良率下降,但个贷不良率上升

分业务看,公司金融业务方面,农业银行上半年新增对公贷款9178亿元。民营企业贷款余额7.39万亿元,较上年末增长13.1%。在落实城市房地产融资协调机制方面,累计审批通过“白名单”项目数量超1400个,审批金额超7000亿元,完成贷款投放超5300亿元。

个人金融业务方面,截至6月末,农业银行个人客户总量达8.88亿户,保持同业第一。个人客户金融资产规模23.68万亿元,位居同业前列;私人银行客户数27.9万户,管理资产规模3.5万亿元。

资产质量方面,截至6月末,农业银行不良贷款余额3412.75亿元,较上年末增加191.10亿元;不良贷款率1.28%,较上年末下降0.02个百分点;关注类贷款占比1.39%,较上年末下降0.01个百分点;拨备覆盖率295%,较上年末下降了4.61个百分点。

按照业务划分,农业银行公司类贷款不良率为1.45%,较上年末下降了0.13个百分点;个人贷款不良率为1.18%,较上年末上升0.15个百分点。

在个人贷款中,个人住房贷款不良率上升0.04个百分点至0.77%;个人消费贷款不良率与上年末持平,为1.55%;个人经营类贷款不良率为1.70%,较上年末上升0.31个百分点;信用卡透支不良率1.51%,较上年末上升0.05个百分点。

在公司类贷款中,不良贷款率较高的行业当属房地产业,为5.35%,但较上年末降低了0.05个百分点。此外,农业银行在制造业、批发和零售业、建筑业、租赁和商务服务业等行业的贷款不良率也均有不同程度的下降。

采写:南都湾财社记者 刘兰兰