不要怕!港股牛市还要继续! 不要怕市场震荡 不要怕震荡行情预测

是我们期待太高,还是现实的耳光太响?

这轮中国股牛中,先锋选手港股目前居然输给了后发选手A股!

从4月7日关税风暴后的深坑中爬起,到7月24日创出阶段新高,港股是当之无愧的领头羊。

但随后港股、A股先后进入调整,并双双于8月4日反弹。

也是从这时候开始,剧情反转了。

截至29日,整整20个交易日里,恒生指数仅涨2.33%,上证指数却猛冲8.37%。

科创50更是大涨29.37%,远超恒生科技指数的5.13%。两者之间,直接差了一个小牛市。

A股火热,港股的“滞涨”反倒给很多人带来了憧憬——

期待港股补涨,冲!

那么,港股会有补涨机会吗?接下来港股到底应该怎么投?

大家对于港股补涨的逻辑,简单而粗暴——

美联储 主席鲍威尔 上周五(22日)释放了比市场预期更偏“鸽派”的降息信号。

港股对海外流动性比较敏感,美联储降息无疑会对港股构成利好。

因此,周一恒生指数、恒生科技指数双双跳空高开,分别收涨1.94%和3.14%。

但这股兴奋劲就持续了一天,之后随着A股的调整,港股也跟着回调下来了。

美联储降息预期,显然撑不住港股的持续上涨。

为什么会这样?

美联储降息对港股、A股固然都是利好,但鲍威尔的鸽派信号并不代表年内一定连续降息。

中金公司的观点比较中肯,9月降息可能也并不意味着后续一系列降息的开始, 不代表这将是一系列货币宽松的起点 。

不用过度解读鲍威尔的鸽言鸽语,那 可能 只 是对非农下修的 “ 条件式回应 ” 。

随着关税推高物价,美国通胀可能还会有所攀升,但就业方面又迎来大“雪崩”。这种情况下,要期待美联储开启一连串大幅降息,期望可能会过高。

那么,港股难道真的要牛尽于此?

也不对!

其实美联储降息终究只是“外物”,股市长期起与落,核心还是看自身内在!

我们必须明确,只要市场向上的根本逻辑没有发生变化,港股近期的“滞涨”就是暂时的。

内在逻辑是什么?

是经济、是资金、是估值!

关于经济,中国宏观环境正在改善,这点毋庸置疑,尽管这会是一个曲折的过程。

国家统计局最新公布的1-7月规工利润,同比降幅收窄至1.7%,降幅较上半年收窄0.1个百分点。

尤其是制造业利润较快增长,7月制造业利润同比增长6.8%,高于前值5.4个百分点,拉动全部规模以上工业企业利润增速加快3.6个百分点。

在楼市上大家也能感受到越来越大的刺激力度,像北京、上海近期的进一步松绑行动,以及在美联储9月降息预期下,如果实现,中国9月LPR可能也会跟着下降。

即使9月美联储不降息,中国当前宽松的货币政策环境也不会有所改变,这是最硬的逻辑支撑。

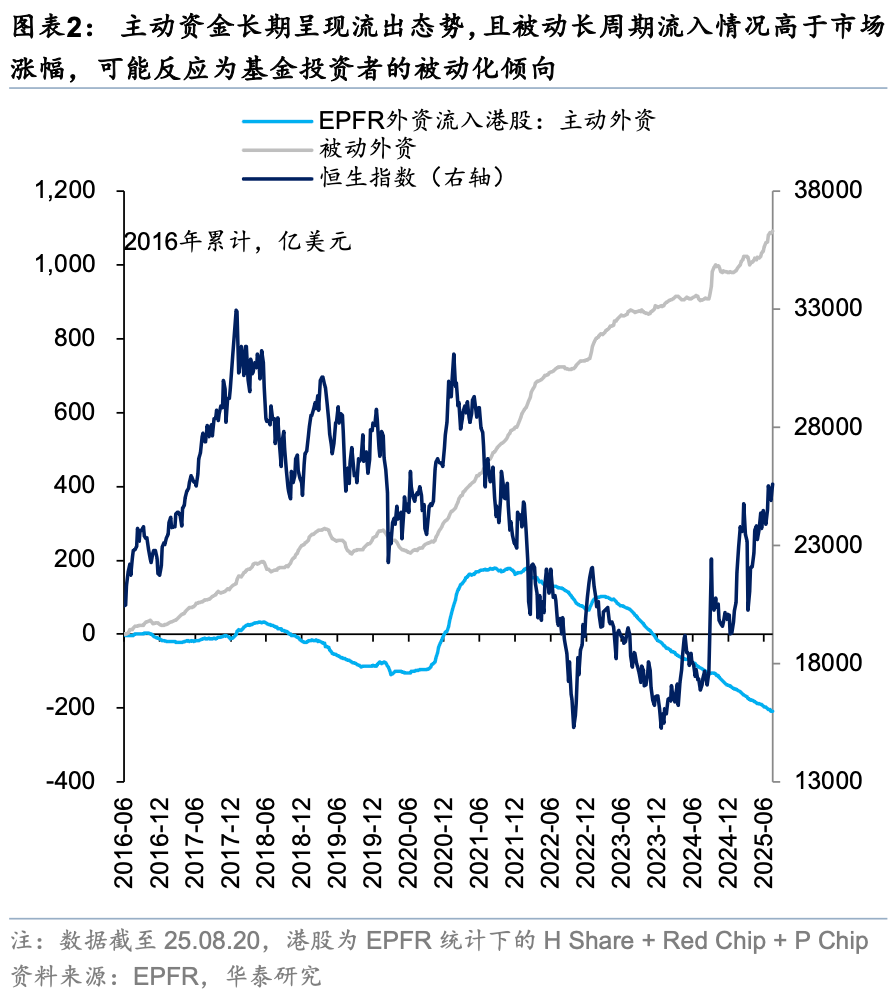

资金面上,港股增量资金源源不断!

据华泰证券的梳理, 从南向资金来看, 年初以来(至8月20日),南向资金累计流入港股 9000亿港元,在港股持仓和交易占比均创历史新高。

更重大的转变是外资。

EPFR 口径下,今年以来外资流入港股 约 52.2亿美元。其中,主动型外资 (以长线基金为主) 流出71.5亿,被动型外资流入123.7亿。

两个信号非常关键 。

主动型外资流出速度在放缓。二季度流出26.6亿 美元 , 环比 连续四个季度缩窄。7月底甚至出现了自去年9 24 以来的首次单周净流入。

长线基金开始犹豫了 , 卖不动了,甚至 还 想买一点。

被动型外资流入非常强劲。7月以来就流入了近70亿港元。

跟踪指数、配置新兴市场的钱,还在源源不断涌入 , 交易型、对冲型资金正在积极参与港股。

同时,海外头部基金的 中资股 持仓中,二季度 共持有中资股2958亿美元 , 环比提升54.5亿美元 ,而其中 港股占 了中资股的 近80% 。

外资 态度在转变 , 虽然慢,但方向已经变了。

目前海外头部基金对中资股的配置还在低位,后面就有进一步配置的可能,那将又是巨大的资金增量。

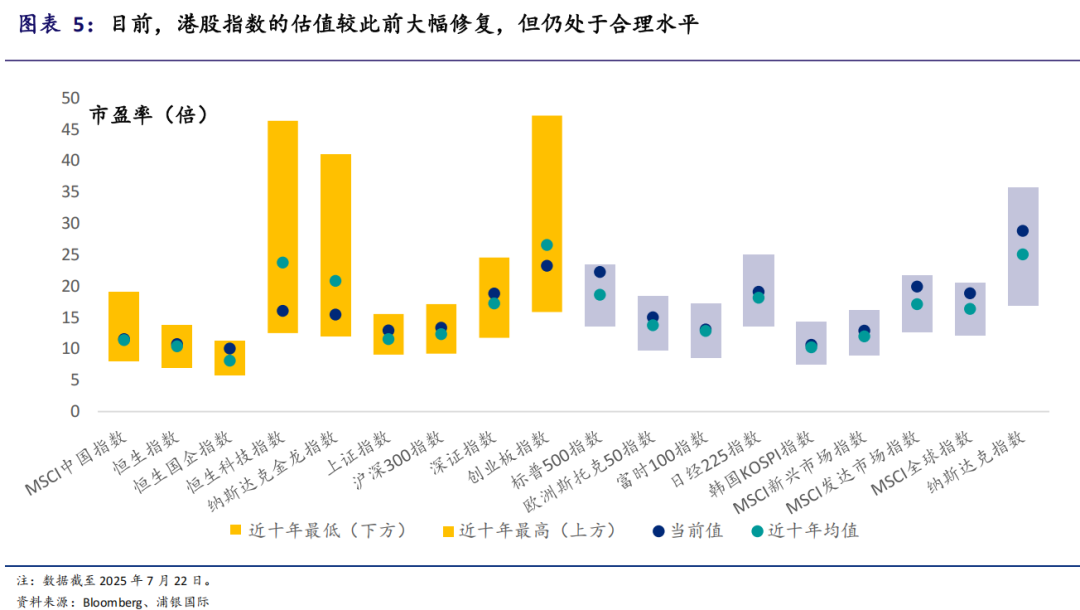

在估值上,很多人认为今年大涨后,港股估值已经不低,失去了“价值洼地”的吸引力。

实际上,相较全球其他主要股市,港股估值仍然偏低。

全球主要股票市场指数中, MSCI 全球指数的前瞻市盈率为 18.9 倍,标普 500 指数的为 22.3 倍,日经 225 指数的 19.1 倍。

科技属性较强的恒生科技指数的前瞻市盈率为 16.1 倍,显著低于纳斯达克指数的 28.8 倍。

也有人认为, 近年来恒生AH股溢价指数不断走低,8月15日盘中更是跌出年内低点122.48,相较于A股,港股的配置价值已经不高了。

AH溢价率可以判断两地的相对估值,溢价率越低,也就意味着A股越便宜。

在A股相较于港股更便宜的背景下,聪明钱也会开始重新权衡,与其承担汇率波动风险买港股,不如直接配置A股更划算。

可为啥南向资金会如此疯狂?

因为AH溢价指数有点“失真”了。

目前AH股溢价走低可能被险资抢筹“压低”。今年以来,险资大举加仓高股息H股,持有满12个月可免分红税,导致压低溢价率。

另外就是我们之前提到过的,今年有包括宁德时代、恒瑞医药等不少优质公司赴港上市,这也会让外资更多流入港股,从而推高港股优质公司的股价。

所以,我们不能简单地认为,AH溢价走低,港股相对A股就没有配置价值了。

因此总的来说,方向大概率没有错——未来港股有补涨的机会。

只是要注意,从基本面看,港股今明两年盈利增速预期偏低,在参与交易时,一定要多留意基本面的变动。

据浦银国际, 2025 、 2026 年恒生指数的预期盈利增速为 5.4% 、 8.3% ,上证指数的为 21.8% 、 10.1% ,沪深300的为15%、11.7%。

但港股科技板块的盈利增速预期倒是很好, 恒生科技指数 的预期盈利增速分别为 33.2% 、 22.5% 。

如果业绩不符合市场预期,可以多关注拥挤度低、估值偏低、业绩有望超预期的板块机会。

如果业绩超预期,尤其是科技板块,就可能引爆新一轮行情。

总之, 港股从来不缺机会,只缺信心。

而信心,正在一点一点回来 !

在经济大转型过程中,家庭财富正在发生大迁徙与大洗牌。

对内地绝大多数中高净值家庭来说,想要对冲单一货币风险,同时追求财富的保值增值,多元化配置很重要。

如果您也对“外币资产”“多币种资产配置”感兴趣,可以扫码聊一下,有些情况,您得知道。

上一篇:欧洲长债“风暴”:2万亿荷兰养老基金"去杠杆",德法30年期国债收益率创多年新高 欧洲长债“风暴”:2万亿荷兰养老基金

下一篇:盘前必读丨上合组织天津峰会取得八大成果;新能源车企8月成绩单出炉 上合组织峰会天津相关板块 上合组织峰会前的天津