天津银行冲刺万亿,中期营收增势疲软,这3项“拖后腿” 天津银行2019年营业收入增长405% 天津银行上半年业绩

来源:密探财经(ID:Spy Finance)

近日,天津银行公布了2025年中报业绩,虽还说的过去,但背后压力并不小。

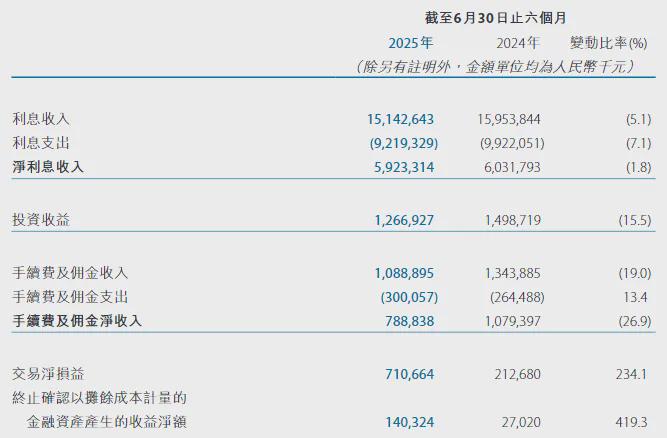

今年上半年,天津银行实现营收88.3亿元,同比微增0.8%;归母净利19.88亿元,同比增长1.1%。可以看出,该银行今年中期勉强维持“双增”。

期内,天津银行实现净息差1.47%,同比下滑0.13个百分点,延续了行业息差继续收窄的趋势。

天津银行中期营收之所以还能微增,主要在于交易净损益同比增幅234%至7.1亿元,增加了近5.1亿元,终止确认以摊余成本计量的金融资产净收益同比增幅419%至1.4亿元,增加1.13亿元。

反过来看,天津银行今年中期营收增势偏疲软,是被几个主要收入来源所拖累了。

比如,期内利息净收入同比下滑1.8%至59.2亿元,减少1.08亿元;手续费及佣金净收入同比下滑26.9%至7.89亿元,减少2.19亿元;投资收益同比下滑15.5%至12.67亿元,减少2.32亿元。

要知道,利息净收入及手续费及佣金净收入、投资收益在银行营收中均占有较重分量,齐刷刷地遭出现下滑,天津银行高管应认真反思如何及时调整经营策略。

截至今年6月底,天津银行资产总额9656.75亿元,较上年底增加近400亿元,增长4.3%,跟同梯队的重庆银行等比起来,规模扩张显较为温和。按目前这个节奏,其今年底破万亿应是大概率事件。

来源:密探财经图库

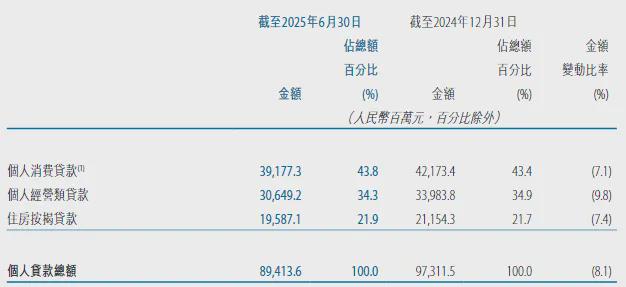

其中,涉及存款总额5339.52亿元,较上年底增长6.6;客户贷款总额4849.69亿元,较上年底增长6.9%,其中公司贷款3646.7亿元,较上年底增长9.2%,个人贷款894.1亿元,较上年底下降8.1%,包括个人消费贷、经营贷和按揭房贷三大类均出现下滑。

针对个人贷款规模全线下滑,天津银行提到个人消费贷和经营贷下降主要系持续调整网络贷款资产结构,适度压降了网络合作贷款规模等。

再看资产质量,天津银行该期末不良贷款余额81.36亿元,较上年底增加5.26亿元;不良贷款率1.7%,跟上年底持平,其中公司贷款不良率1.35%,较上年底下降0.1个百分点,个人贷款不良率3.57%,较上年底上升0.73个百分点。

该期末,天津银行拨备覆盖率171.29%,较上年底上升2.08个百分点。此外,其资本充足率13.45%,一级资本充足率10.17%,核心一级资本充足率9.26%,分别较上年底下滑了0.14、0.3、0.27个百分点。