22 亿元研发砸不出 “第二个舒沃替尼”?迪哲医药管线存断层隐忧,董事长等高管减持迷局|创新药观察 22 亿元研发砸不出 “第二个舒沃替尼”?迪哲医药管线存断层隐忧,董事长等高管减持迷局|创新药观察

本报(chinatimes.net.cn)记者于娜 北京报道

舒沃替尼的商业化成功堪称中国创新药领域的典范,但也将迪哲医药推向了“成也舒沃,败也舒沃”的尴尬境地。

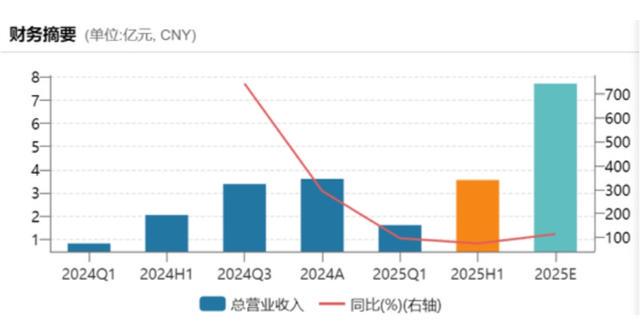

2025 年上半年,迪哲医药营收同比激增 74.4% 至 3.55 亿元,看似亮眼的业绩背后,产品结构失衡问题却不容忽视——舒沃替尼作为全球唯一获批的EGFR exon20ins非小细胞肺癌靶向药,先发优势明显,而公司另一款创新药戈利昔替尼针对的外周 T 细胞淋巴瘤(PTCL)市场规模较小,短期内难以匹敌。

对此,迪哲医药在答复《华夏时报》记者采访时否认了存在“舒沃替尼贡献占比95%”的情况,并称2025年上半年,公司营收实现增长74.4%,由舒沃替尼(舒沃哲®)和戈利昔替尼(高瑞哲®)两款核心产品共同驱动。两者均于2024年11月被纳入新版国家医保目录,目前正处于快速放量阶段,共同为公司收入提供强劲动力。

不过,包括董事长张小林在内的多位高管在2025 年密集减持公司股份,引发了市场对公司前景的担忧。如何在持续维持高额研发投入的前提下,打破对舒沃替尼的路径依赖,及时填补管线空档,最终构建起多产品支撑的可持续盈利模式,正是迪哲医药面临的创新药企核心生存考验。

舒沃替尼的神话与隐忧

作为全球首个获批用于 EGFR Exon20ins 突变型非小细胞肺癌的靶向药,迪哲医药的舒沃替尼自 2023 年 8 月国内获批以来,销售额呈现爆发式增长,东吴证券研报数据显示,舒沃替尼2024 年销售额接近4亿元。

(来源:Wind)

从近三年业绩轨迹来看,迪哲医药的营收增长也很大程度依赖舒沃替尼的上市放量。2022 年公司尚未有商业化产品,全年营收处于较低水平,归母净亏损达 7.36 亿元;2023 年 8 月舒沃替尼获批后,全年营收跃升至 9128.86 万元,但巨额研发投入导致净利润亏损扩大至 11.08 亿元;2024 年随着舒沃替尼持续销售及戈利昔替尼获批贡献收入,营收同比激增 294.35% 至 3.6 亿元,净利润亏损则收窄至 8.46亿元。2025 年上半年,公司实现3.55 亿元营收已接近 2024 年全年水平,但产品结构失衡问题也愈发紧迫。

(来源:迪哲医药2024年年报)

医保政策的加持是舒沃替尼快速放量的关键推手。2024 年 11 月,舒沃替尼纳入国家医保目录后,药物可及性大幅提升,迅速下沉至各级临床终端。

兴业证券研报显示,舒沃替尼覆盖的 EGFR Exon20ins 突变型非小细胞肺癌国内年新发患者约 3.5 万人,医保报销后患者用药负担显著降低,推动其在上市第一年(未进医保情况下)就实现月均近 2500 万元销售额,远超行业平均水平。

迪哲医药表示,舒沃替尼和戈利昔替尼以符合公司预期的价格,成功纳入国家医保目录。公司感受到国家医保局对于具有高创新性和临床价值的真正源头创新产品的大力支持。

但“以价换量”的医保逻辑也带来隐忧。一位长期关注创新药的投资人向《华夏时报》记者表示,一旦医保谈判再次压价,将直接压缩利润空间,更重要的是,EGFR Exon20ins 突变型非小细胞肺癌的患者群体相对有限,国内峰值销售额预计 20 亿元,增长天花板清晰可见。

国际化战略本应是舒沃替尼突破增长瓶颈的关键,但迪哲医药在海外市场依然面临严峻挑战。

2025 年 7 月,舒沃替尼通过 FDA 优先审评在美国获批,成为首个在美上市的国产肺癌靶向药,填补了海外口服小分子治疗空白。然而对比百济神州泽布替尼在北美市场年销售额超 40 亿元的表现,迪哲医药还尚未明确海外销售团队组建等商业化路径。

对此,迪哲医药表示,公司始终以“项目价值最大化”为原则评估海外商业化路径,目前正在积极评估并推进合作,将从合作伙伴的全球商业化能力、管线协同与发展潜力等维度评估,以确定最优的商业化路径。

对于舒沃替尼美国市场定价策略以及预计何时能实现实质性销售贡献等问题,迪哲医药向《华夏时报》记者表示,欧美市场与中国市场的药品支付体系有显著不同,舒沃哲®将依据欧美市场的特点和规则进行定价。

全球研发管线断层风险

单一产品依赖的风险在研发端更为突出。舒沃替尼针对的肺癌适应症存在天然的耐药周期,尽管迪哲医药推进舒沃替尼一线治疗的全球 Ⅲ 期临床已完成入组,预计 2025 年底公布数据。此外,半年报披露,舒沃替尼针对EGFR Exon20ins或PACC突变非小细胞肺癌(NSCLC)术后辅助治疗的全球III期临床已启动。但这能延缓抑或消除增长天花板还是未知数。

更关键的是,迪哲医药将定增实际募集资金 17.96 亿元中的 6.1 亿元投入无锡生产基地建设,主要用于支撑舒沃替尼的全球化供应,这种重资产投入或将进一步绑定了单一产品的风险。一旦出现竞品冲击或适应症拓展不及预期,巨额投资可能成为沉重负担。

迪哲医药表示,公司已建立七条具备全球差异化竞争力的管线,其中2款产品已在中国上市,1款产品已在美国上市,累计共5项全球注册临床在进行中。定增涉及的研发项目包括舒沃替尼和戈利昔替尼的III期确证性试验以及Birelentinib(DZD8586)后续临床试验,募投资金的投入将加速推进三个产品的临床研究,有效提升公司核心产品的竞争力。

然而,迪哲医药研发管线的断层问题,在舒沃替尼持续增长的光环下显得尤为刺眼。近三年来,公司研发投入保持高位运行,2022 年研发费用 6.65 亿元,2023 年增至 8.01 亿元,2024 年虽略有回落至 7.38 亿元,三年累计研发投入达 22.04 亿元。但是,有投资者认为其研发进展仍慢于预期,对公司研发效率提出质疑。

迪哲医药向《华夏时报》记者否认了存在研发进度延迟问题,并表示Birelentinib和DZD6008两款药物的进展符合公司规划,均在2025年美国临床肿瘤学会年会 (ASCO)上报告了最新研究进展,并获得多项关键突破。公司2025半年报披露,DZD8586针对 r/r CLL/SLL正开展国际多中心III期临床研究;DZD6008正处于I/II期临床研究阶段。

迪哲医药表示,依托公司核心技术平台,公司能够持续高效开发出具备全球差异化竞争优势的靶向创新药,最大限度提升“资本效率”。例如,舒沃替尼从注册临床到在中国上市仅用不到四年,超越第三代EGFR-TKI药王奥希替尼国内的效率(4.5年),创下肺癌靶向药物临床开发速度新纪录。

值得注意的是,包括迪哲医药董事长张小林在内的多位高管在 2025 年曾密集减持公司股份,进一步引发市场对公司前景的担忧。对此,迪哲医药称,关于高管持股变动,均系个人资金需求安排,用于偿还债务以及缴纳个人税款,且严格执行信息披露规定。公司管理层始终专注于长期价值创造,通过推动的商业化和研发进展巩固市场信心。

“单一产品的辉煌难以支撑企业长期发展。”医药行业独立评论人肖肖向《华夏时报》记者表示,在创新药行业从资本驱动转向价值驱动的关键期,迪哲医药的困境具有典型意义。迪哲医药采用的“全球同步开发”策略虽然使舒沃替尼实现中美双报加速获批,但这种模式需要强大的管线梯队支撑。对比百济神州同时推进 ADC、双抗、蛋白降解剂等多技术路径,迪哲医药的研发风险过于集中。

责任编辑:姜雨晴 主编:陈岩鹏