全市场都在交易Capex 全市场都在交易Capex 全市场交易是什么意思

上周,首富圈发生了一场目眩神迷的“改朝换代”。

甲骨文在当地时间 2025 年 9 月 9 日公布了自己截至 8 月 31 日的 2026 财年第一财季业绩后,表演了一场大象起舞——宣布手握超过 4500 亿美元 RPO(客户已签约但尚未计入收入的合同)订单金额后,甲骨文在约 7000 亿美元市值的基础上直接飙升到 9700 亿美元,一夜之间就暴涨了 3 个美团的体量。

联合创始人拉里·埃里森的个人财富则增长了 1000 亿美元,超越马斯克,成为了新任全球首富。

要知道,甲骨文的这个财季数据截至 8 月 31 日。而 9 月 5 日的白宫晚宴上,领衔 AI 革命的科技巨头们又忙不迭的加码投资以获得川普认可。

被临时点名的扎克伯格,临危不乱地宣布到2028年之前,Meta在美国建设数据中心和其他基础设施方面的投入计划将“至少达到6000亿美元[1]”。没人知道川普是否满意,但作为大厂增加 Capex 的直接受益者,埃里森肯定希望扎克伯格说的是真心话。

毕竟,甲骨文只是在巨额订单金额面前,将本财年资本支出指引从 250 亿美元上调到了 350 亿美元,市值就能多出来 2000 多亿美元,怎么看都像是一场羊毛不出在自己身上的赌局。

显然,AI 行情走到如今这个阶段,需要 Capex 数字不断膨胀的,不仅仅是特胖普,还有大大小小的科技股股东。

即便在太平洋另一岸,钱烧不烧给 AI,烧多少给 AI,也是大厂们股价的胜负手。整个财报季,阿里巴巴一边参与外卖大战,一边又从所有竞争对手里脱颖而出,扔出未来三年对 AI 和云计算领域超过 3800 亿人民币的投资计划。

气粗财大、两头不落的阿里,最终毫不意外地成为恒生外卖指数里唯一一家在财报季跳空高开的存在,股价也创下了近 4 年来的新高。

这是一个被 Capex 数字统治的财报季,无数人对烧钱这件事充满信仰。

迷人的Capex

当行业的Capex呈现大幅增长的态势之时,最先受益的往往是产业链中的铲子股。就好比过去在房地产的浪潮之下,开发商千千万,新建项目五花八门,归根结底,需要的钢筋水泥、防水材料都大同小异。因此新开工数据越好看,材料采购的增速就越确定,最终也会反馈到产业链上游公司的利润表上。

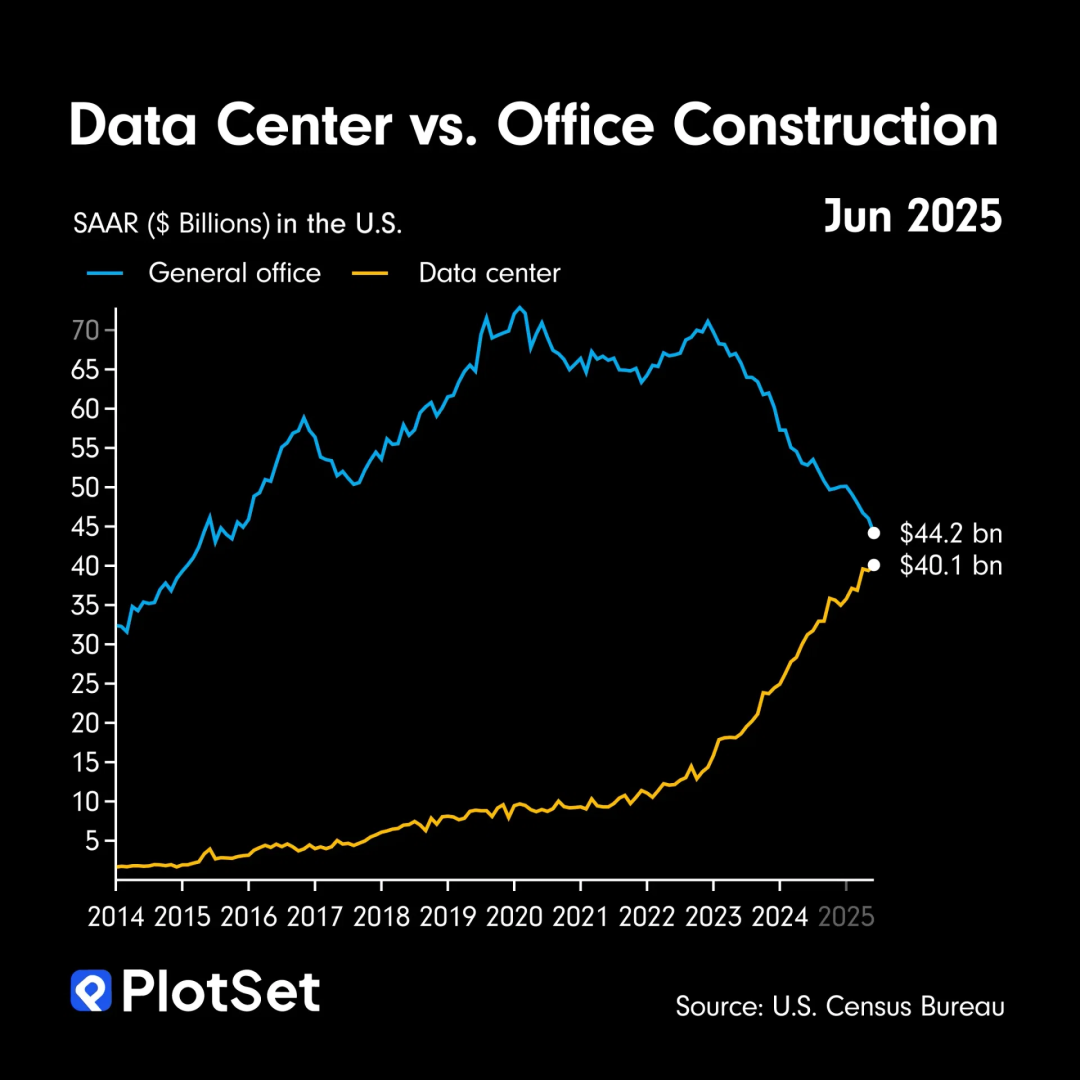

只不过,随着新开工数据中心的投资额逐渐逼近新开工写字楼的投资额,这一轮投资“铲子股”的风,终于还是吹到了AI大基建上。

图表来源:voronoi by visual capitalist

这不仅仅是美国科技巨头们在特朗普治下达成的“华盛顿共识”,也是国内市场正交易着的主要逻辑之一。当各大互联网科技公司持续在AI上增加资本开支的同时,AI产业链中相关公司的业绩也随之水涨船高。

据最新的半年报数据显示,卖芯片的寒武纪半年度营收增幅43倍,净利润扭亏;光模块三剑客中,即便是同比营收增速最慢的中际旭创也增长了36.81%,远超万得全A的-0.02%;PCB龙头胜宏科技更是凭借着366.89%的净利润增速,股价实现了一年5倍,创下历史新高。

实际上,在交易Capex的趋势里,受益的也并不只是产业链的上游。尤其是对于真金白银把钱投出去的互联网科技公司而言,AI相关的Capex本质上代表了一张未来的看涨期权。

自ChatGPT面世以来,“FOMO”就成为了笼罩在所有科技公司头上的阴霾。道理很简单,加入这场AI的军备竞赛的代价是多烧点钱;但倘若错过了AI浪潮,在质变发生前就被科技同行们甩下列车,那么丢失的就是企业的未来。

尤其是如今伴随着DeepSeek的普及和H20禁令的解除,战场愈发蔓延。本来还可以用没有芯片作为借口的一些互联网科技企业也被迫下场,开始逐渐增加自己的资本开支。毕竟相较于回购自己的股票,把这些钱投入AI是当下股东们更乐意看到的。

没有人知道这场AI的军备竞赛会在何时中止,又会在何时、何地、以何种方式诞生出真正大规模的应用场景。但对于科技公司们而言,只要AI本身无法被证伪,那么“AI 上的资本开支越多,未来在AI时代中占据一席之地的概率就越高”就是守护市值的一项必选预期,也是稳定军心的一道保命符[2]。”

当然,在这场交易AI资本开支的叙事中,还有一个更具体的落脚点,就是用 Capex 取代 Opex,即资本开支替代的是大量的运营开支。换句话来说,只要AI的能力达到一定程度,就可以为企业节省人力成本,从而达到降本增效、裁员广进的目的。

AI究竟在多大程度上已经实现生产效率的提高尚且不得而知,但是科技公司则确实已开启了一轮又一轮的裁员潮。

譬如英特尔在今年7月宣布将裁减15%的员工;微软启动了年内第二轮裁员;而谷歌人才分析与绩效副总裁 Brian Welle 更是在2025年8月底的一次全体会议中表示,现在主管人数比去年同期少了 35%,直接下属也更少,进展很快[3]。与之形成鲜明对比的,是谷歌股价连续三年的上涨、利润的持续稳定以及并对人工智能报以愈发激进的投入。

正如扎克伯格曾在一场电话会议上所表示的那样,公司必须裁员并控制成本,这样才能投资于这些围绕人工智能的长期、雄心勃勃的愿景。

翻译得直白一点就是,裁员可以保证公司当下的利润规模;人工智能的Capex则能够抬高市场对自己未来的估值,两者搭配使用便是自己兼顾短期与未来的双赢之举。

这也意味着,在现象级AI应用真正面世或是现金流受到致命威胁之前,科技公司们对于AI的Capex支出将会源源不断地增加,最终演变成为一场衡量公司间“钞能力”的游戏。

烧钱的游戏

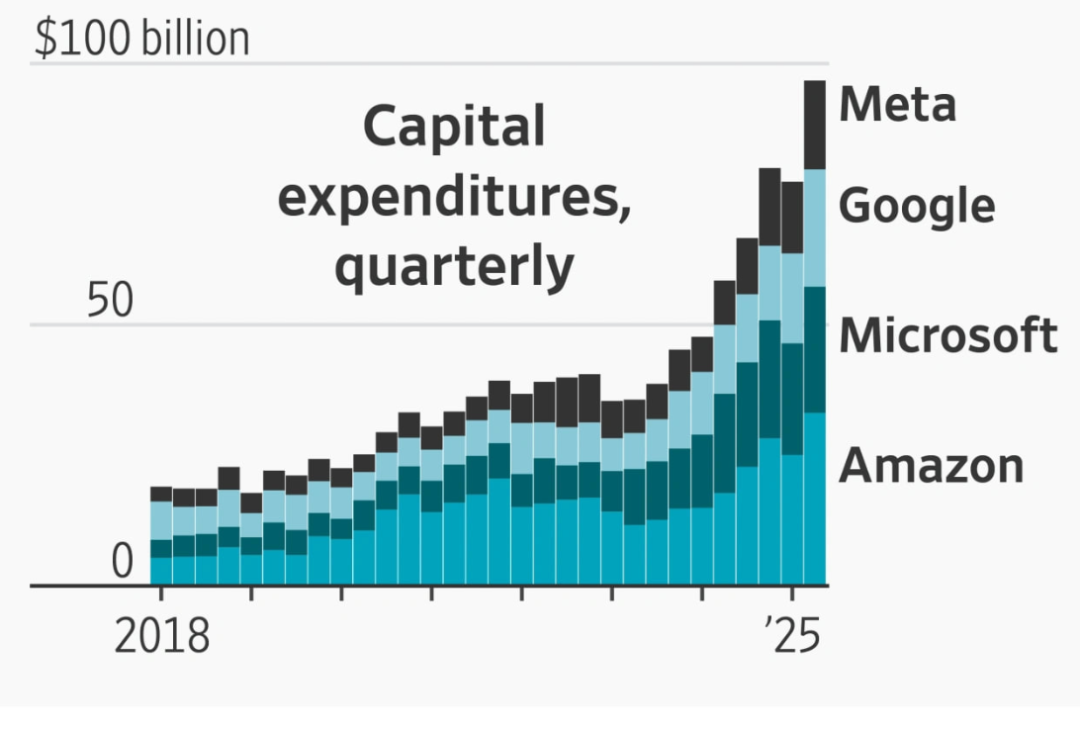

自ChatGPT引爆了人工智能时代以来,美国科技公司的资本支出就呈现出了高速增长的态势。根据 The Wall Street Journal 数据显示,四家科技巨头的季度资本开支由2023年年初不足400亿美元增长至最新季度的几近1000亿美元。

毫无疑问,一场AI的军备竞赛正在如火如荼地进行当中。

图片来源:The Wall Street Journal

但问题也随之而来。众所周知的是,所有用于建设厂房、数据中心以及购买芯片的现金很快就会变成折旧和摊销费用。随着时间的推移,如果没有产生相对应的经济回报,那么最初投入的资本开支便会逐渐侵蚀公司的利润,最终表现为财报的压力。

红杉资本曾在2023年做过一次简单的测算。他们发现英伟达每卖出价值500亿美元的GPU芯片,这些芯片都需要能够创造2000亿美元以上的收入才能够偿还前期的资本投资。而根据2023年的行业发展水平,即便用最乐观的AI收入估计,每年依然有1250多亿美元的创收缺口需要企业用其他业务去进行填补[4]。

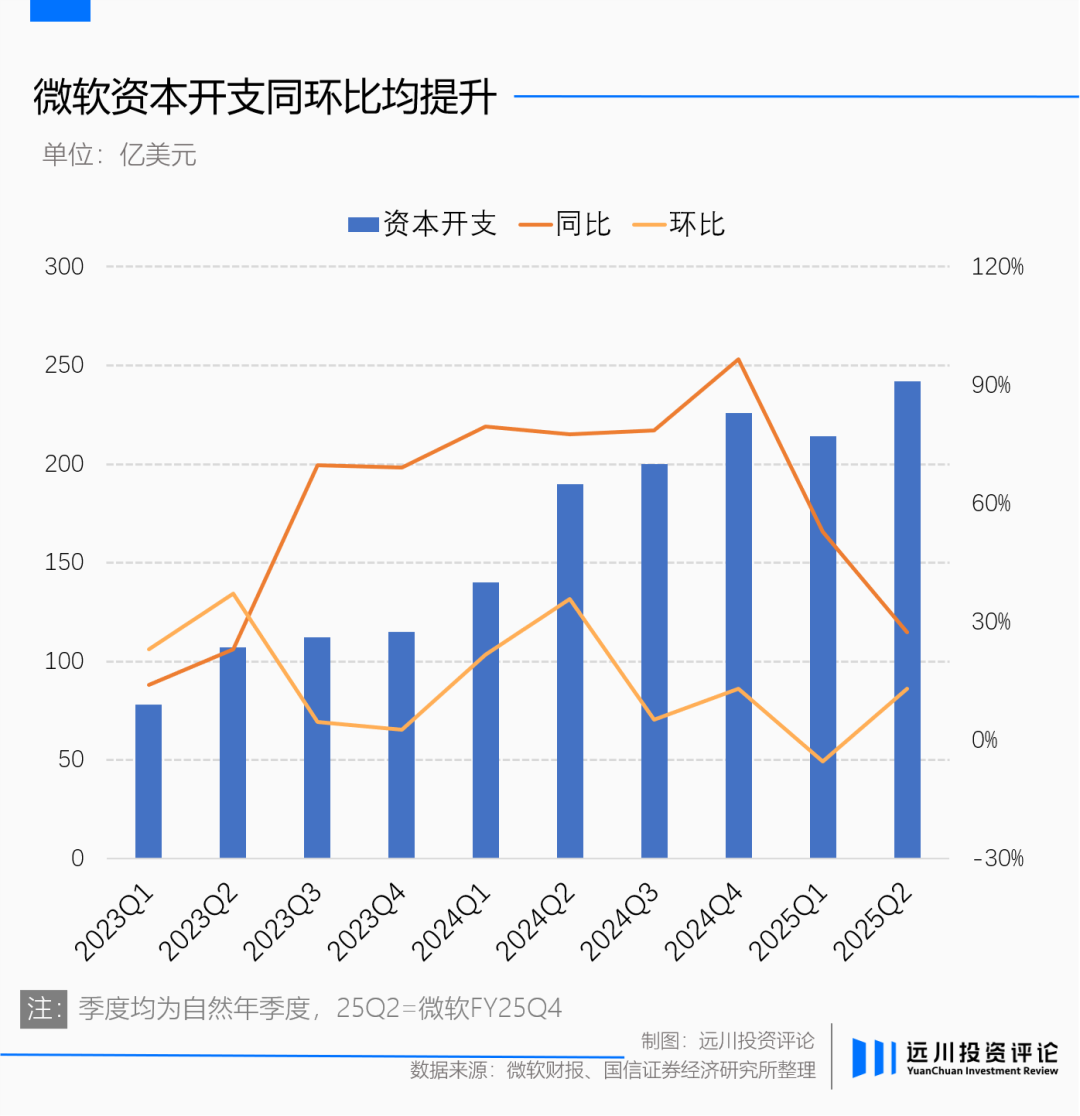

尤其是当科技公司在AI上的资本开支持续增加时,这种创收缺口也会不断扩大。以微软为例,自ChatGPT出现后的两个财报年中,其资本开支累计达到了1400多亿美元,并称在2026财年资本开支将会“进一步适度增长”[5]。

而根据其FY25Q2报告中所述,人工智能业务的年化收入才刚刚超过了130亿美元。

除了创收能力的质疑以外,更关键的一个问题是:大量的资本开支正在让互联网科技企业逐渐成为了「重资产」企业。

以Meta为例,2020年年末,其固定资产占总资产的比例为28.64%,而经过在AI上的大量投入之后,2024年年末这一比例达到了44%,高于特斯拉的37.96%。

一般来说,重资产企业通常会面临利润的大幅波动,譬如光伏、汽车等行业,一旦进入产能过剩周期而自身公司产品又无重大差异化创新,极有可能会陷入价格战的泥潭。如果营收压力迎头遭遇资产持续折旧的打击,就容易给企业的现金流带来双重考验。

说到底,传统的重资产行业,如汽车制造商需要建设更多的产线才能创造更多的收入,但曾经的互联网科技公司令人羡慕就是一套边际成本趋近于零的平台效应——扎克伯格只需要创建一个Facebook就能够获得源源不断增长的用户和广告收入,微信活跃用户从 1 亿级增长到 10 亿级,也不需要扩建10条产线造十个微信分身出来。

因此许多投资者都会把互联网科技公司看成具有自身优越性的商业模式,并越发青睐其中对无形资产、人力成本依赖度高的巨头。

但如今巨额 Capex 的投入,也让投资者们看到这种美好商业模式的瓶颈——算力革命之下,数据中心就是互联网公司的实体产线,高性能 AI 芯片就是科技公司的生产设备。

科技行业的叙事正在发生微妙的变化。信仰者看到的是 Capex 的投入与 Opex 的减少相抵扣,正在让科技企业甩掉高昂的人力资本投入,在 AI 的一劳永逸下,描绘着新一轮价值重估的底层逻辑。

而问题是,如果 AI 在应用端迟迟无法产生预期中的巨大收益,那么 Capex 的增加在可预见的未来所削弱的不仅仅是企业的利润,也会让这些过惯了轻资产生活的科技企业,品尝到制造业之苦。

尾声

历史不会重演,但总会踩着相同的韵脚。

1999年的互联网繁荣时期,彼时大量的资本开支用于建设光缆。根据美国联邦通信委员会的数据,1996年光缆在美国延伸了100万英里,2000年这一数字达到了1000万英里。

为了建设光缆,世通和 Global Crossing 等新公司筹集了大量债务来为其提供资金。直到2002年两者破产时,依然分别负债了410和120多亿美元。

虽然大量光缆制造商在互联网泡沫时期倒下,但互联网基建的完善也使得后续涌现出了亚马逊、谷歌等一批伟大的企业。但值得注意的是,这批现存伟大互联网公司中的大多数,都并非是最早期互联网基建时代的缔造者。

如今,这场资本开支的周期正在重演。只不过 30 年的产业腾飞和技术发展后,行业需要的基础设施从光缆变成了数据中心。巨头们争先恐后的加码 Capex,并不一定能为自己烧来一个更广阔的未来,但一定会为行业打下来 AI 服务的成本。

与世纪初的前辈们不同的是,对于新一轮互联网大基建时代的巨头玩家们来说,他们大多数都拥有着稳固如泰山、收入如奶牛的核心业务,这使得他们能够在烧钱这条路上走得更坚定,花得更大方。

割裂,不仅存在于企业的远期估值与短期收入之间,也存在于市场交易者之间。显然,趋势投资者们还在下注一个会愈发磅礴的投入数字;而价值投资者,则在等待一个Gartner成长曲线的泡沫破裂时刻,和那之后一个真正意义上的新时代。

参考资料:

[1] 关税,突变!刚刚,特朗普签了!券商中国

[2]扎克伯格谈个人超级智能:AI将如何重塑人类未来,数据讲故事

[3]Google has eliminated 35% of managers overseeing small teams in past year, exec says,CNBC

[4]AI’s $200B Question,SEQUOIA

[5]AI驱动微软Azure营收超预期加速增长,2026财年资本开支适度扩张,光大海外

作者:吴文涛

编辑:张婕妤

责任编辑:张婕妤