薛鹤翔:如何运用大宗商品预测美国PPI?——通胀与商品 薛鹤翔:如何运用大宗商品预测美国PPI?——通胀与商品

薛鹤翔、陈梦赟(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要

美国PPI介绍。(1)PPI定义。美国PPI衡量的是美国国内生产商销售其商品和服务的平均价格变化。最终需求-中间需求PPI是目前最主要、最常用的分类体系。(2)PPI编制方法。美国PPI的覆盖范围非常广泛,采矿和制造业几乎全部覆盖,服务业覆盖率约占部门总收入的70%。BLS每月从大约25000家生产企业收集超过10万个价格数据。样本项目权重根据其规模和重要性确定。采用修改后的拉式公式进行计算。(3)中国和美国PPI区别。两者最大的区别是两者覆盖范围不同,美国PPI涵盖范围大于中国PPI。美国PPI包含商品和服务两个领域,且服务业权重更大。而中国PPI主要关注工业品的出厂价格,不包含服务业价格。这与两国的经济结构不同密切相关,中国是全球最大的工业生产国,往往更容易受到上游原材料和能源价格波动的影响,而美国经济结构中服务业占比更高,服务业对PPI的影响日益显著。

如何用大宗商品预测美国PPI环比?根据分析,与PPI相关的大宗商品包括能源、农产品、化工、有色等行业,选取原油、小麦、天然气、铜作为高频价格指标。根据计算得出的大宗商品价格环比,对PPI环比进行线性回归。从回归结果来看,原油是PPI环比波动的最核心驱动因素,能源类大宗商品对PPI环比的综合贡献最大,如原油、天然气。铜的长期滞后影响显著。当期小麦价格和滞后1期的波动对PPI环比也具有明显影响。

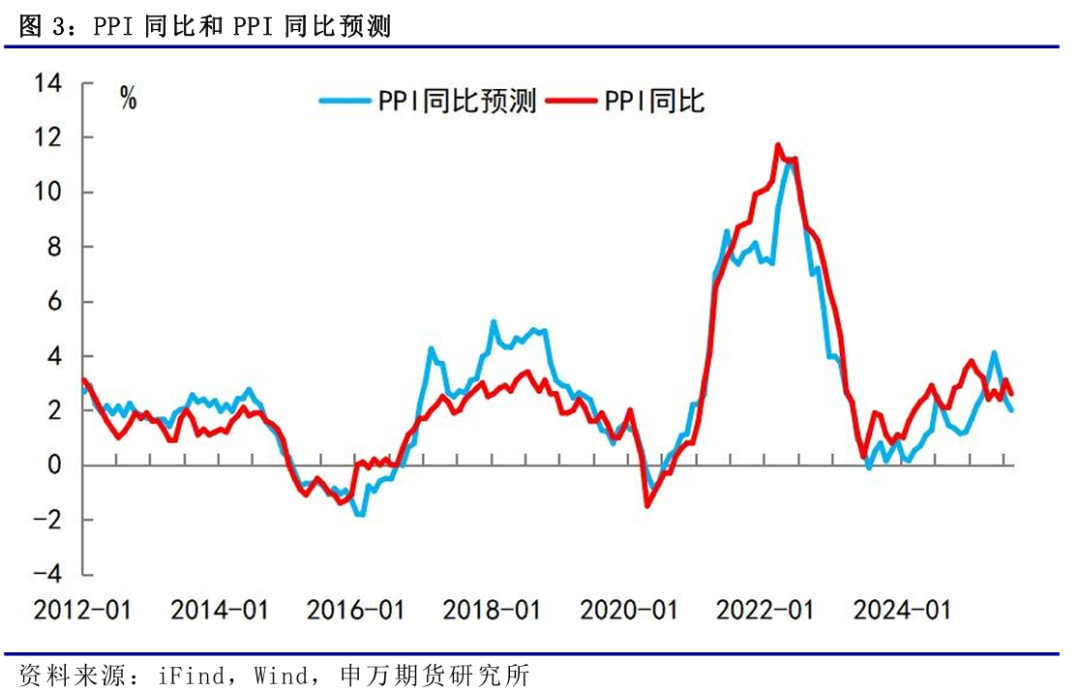

如何用大宗商品预测美国PPI同比?根据计算得出的原油、小麦、天然气、铜的价格同比,对PPI同比进行线性回归。从回归结果来看,能源和金属是主导驱动,尤其原油是贯穿短期、中期、长期的核心影响要素,是所有商品中综合影响力最大的。此外,PPI同比预测不能忽略大宗商品价格的基数效应。

风险提示:样本覆盖不全;模型预测结果可能存在较大偏差;解释变量遗漏。

报告正文

一、美国PPI介绍

1.PPI定义

美国PPI由美国劳工统计局(Bureau of Labor Statistics,BLS)编制和发布。它衡量的是美国国内生产商销售其商品和服务的平均价格变化。

BLS编制了三个主要的PPI系列:

(1)最终需求-中间需求(Final Demand-Intermediate Demand,FD-ID)PPI是目前最主要、最常用的分类体系,它将经济活动分为最终需求和中间需求。最终需求衡量的是销售给个人消费、资本投资、政府和出口这几类需求的商品的价格变化。其中最终商品需求权重为29.7%,最终服务需求权重为67.7%,最终建筑需求权重为2.6%。服务权重远高于商品,说明在美国的经济体系中服务业的主导地位。中间需求衡量作为生产投入出售给企业的商品、服务和建筑产品的价格变化,不包括资本投资。

(2)行业PPI是基于北美行业分类系统(NAICS),对特定行业的产出价格进行衡量,PPI大约发布500个行业价格指数。

(3)商品PPI按照最终用途、产品或服务类型进行分类,PPI总共发布3800多个商品价格指数和约900个服务商品价格指数。

2.PPI编制方法

(1)覆盖范围

美国PPI的覆盖范围非常广泛,采矿和制造业几乎全部覆盖,服务业覆盖率约占部门总收入的70%,PPI还跟踪农业、渔业、林业、公用事业和建筑业等部门的数据。服务业包括以下具体细分行业:批发和零售贸易;运输仓储;信息;金融和保险;房地产经纪、租赁;专业科学技术服务;行政、支持和废物管理服务;医疗保健和社会援助和住宿。由于政府征收的关税(如消费税)不计入生产商收入,因此被排除在PPI之外,但是生产商因关税而做出的定价决策将包括在内。

(2)数据来源与收集

BLS每月从大约25000家生产企业收集超过10万个价格数据。

(3)权重

为提高PPI对价格变动估算的准确性,样本项目权重根据其规模和重要性确定。PPI计算的第一阶段,将商品或服务分组构建价格指数,指数中的单个项目的权重根据生产机构该产品线收入计算。在PPI计算的第二阶段,将单个商品和服务指数合并为汇总指数,权重数据主要来自人口普查局的经济普查,每5年更新一次。将产品线指数合并到三种不同类型的综合指数时,权重计算有所有不同。对于行业净产出指数,产品线权重是从主要从事产品生产的行业内企业到行业外企业的出货价值。对于商品分组指数,产品线权重是从事该产品生产的所有行业的出货总值。对于商品最终需求-中间需求指数,商品分组指数中的产品线权重会根据美国投入产出账户中所体现的关系以及商品类型,被分配至更高层级的指数中。

(4)计算方法

采用修改后的拉式公式进行计算,即使用固定基期的产出结构作为权重。

3.中国和美国PPI区别

中国和美国PPI最大的区别是两者覆盖范围不同,美国PPI涵盖范围大于中国PPI。美国PPI包含商品和服务两个领域,且服务业权重更大。而中国PPI主要关注工业品的出厂价格,包括采掘、原材料、加工等行业,不包含服务业价格。因此美国PPI可以更全面地反映生产领域的价格变化,中国PPI更多聚焦在工业部门。这与两国的经济结构不同密切相关,中国是全球最大的工业生产国,往往更容易受到上游原材料和能源价格波动的影响,而美国经济结构中服务业占比更高,服务业对PPI的影响日益显著。

二、如何用大宗商品预测美国PPI环比?

1.筛选代表品种

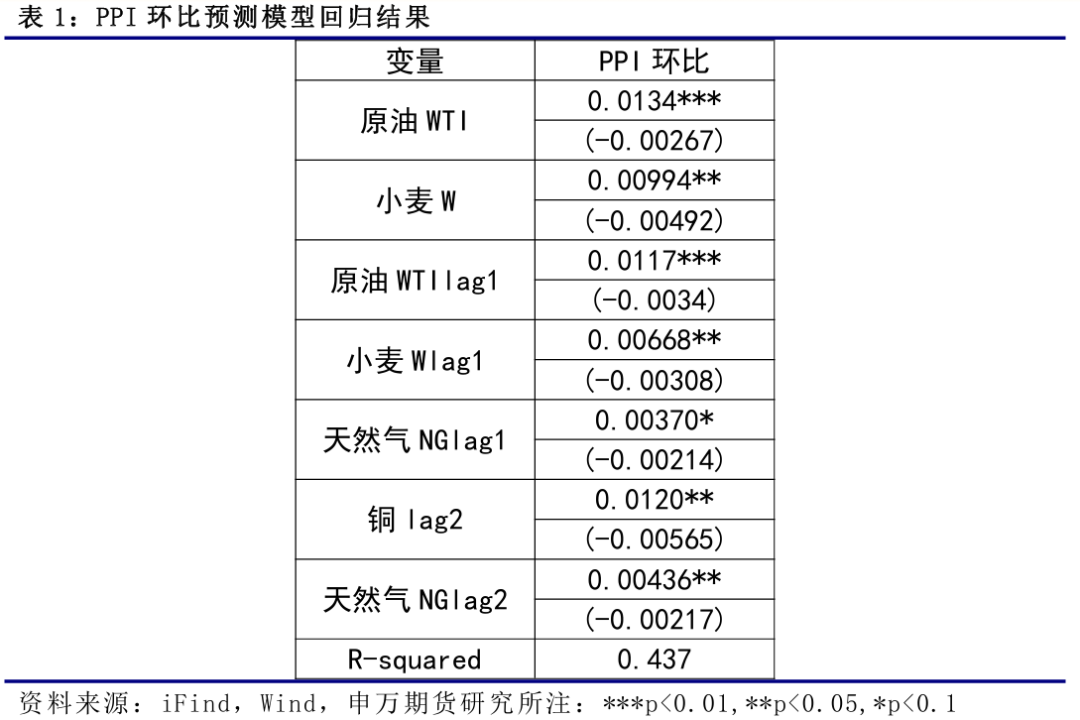

从BLS公布的权重来看,PPI最终需求中最终商品需求权重为29.7%,最终服务需求权重为67.7%,最终建筑需求权重为2.6%。最终商品需求中,食品项权重为5.7%,能源项权重为5.2%,除食品和能源之外的项目权重为18.8%。根据分析,与PPI相关的大宗商品包括能源、农产品、化工、有色等行业,因此选取原油、小麦、天然气、铜作为高频价格指标。由于高频价格指标为日度频率,为了统一为月度数据,需要首先将各个高频指标计算月度均值,再计算环比和同比增速。

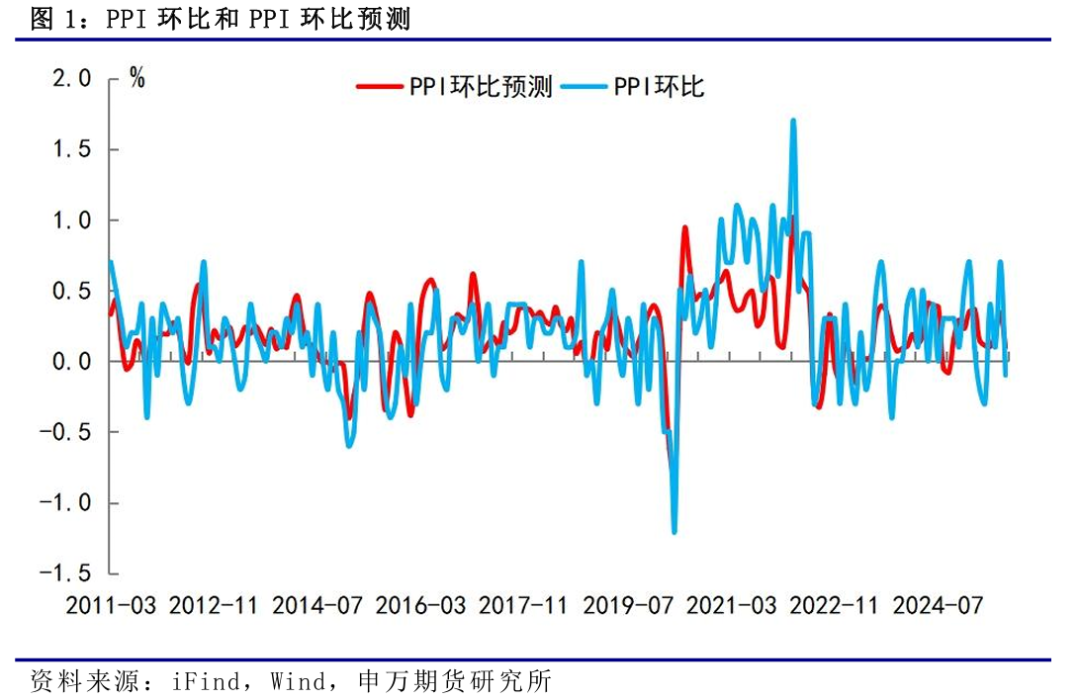

2.预测PPI环比

根据计算得出的大宗商品价格环比,对PPI环比进行线性回归。考虑到大宗商品价格传导存在一定的时滞性,在模型中加入1阶和2阶滞后项进行回归,模型设定如下:

其中,WTI表示NYMEXWTI原油,W表示CBOT小麦,NG表示NYMEX天然气,Cu表示COMEX铜。在回归过程中剔除不显著变量,最终模型解释力度达到43.7%。根据回归结果可以看出,原油当期项和1阶滞后项、小麦当期项和1阶滞后项、天然气1阶和2阶滞后项、铜2阶滞后项在统计意义上显著。以上大宗商品当期项及滞后项系数均为正,说明对PPI环比具有正向影响,大宗商品价格上涨会带动PPI环比上涨,符合经济学原理。原油、小麦、天然气和铜的滞后项显著,证实了大宗商品价格向PPI传导存在一定的时滞性,铜的传导时滞较长,在2个月后才有所体现,原油和小麦传导效应较快。

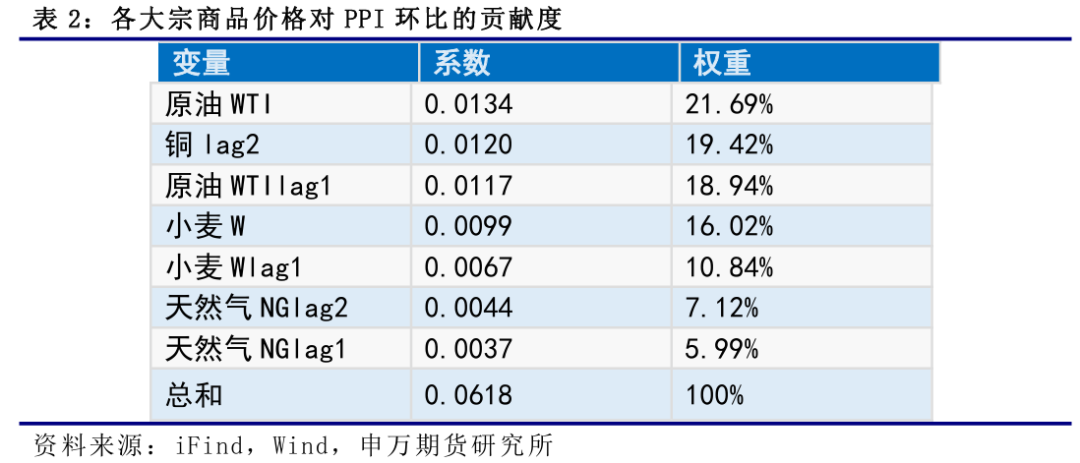

通过对系数进行归一化处理,可以观察各大宗商品价格环比对PPI环比的贡献度。当期原油价格的环比变动是影响PPI环比变动的最主要因素,权重达到21.69%,这表明商品价格对原油价格的即时波动非常敏感。铜价格在滞后2个月之后对PPI环比的贡献非常显著,表明铜价虽然传导时间较长,但对PPI的影响较大。原油的滞后1期权重为18.94%,说明原油价格对PPI的影响持续性较强。当期小麦价格权重为16.02%,滞后1期权重为10.84%,两者合计贡献超过四分之一,显示了农产品价格对PPI的显著影响。天然气滞后1期和滞后2期的贡献相对较小,两者合计达到13.11%,显示其作为工业燃料对PPI也有一定的持续影响。总的来看,原油是PPI环比波动的最核心驱动因素,当期和滞后1期合计贡献高达40.63%。能源类大宗商品对PPI环比的综合贡献最大,如原油、天然气。铜的长期滞后影响显著。当期小麦价格和滞后1期的波动对PPI环比也具有明显影响。

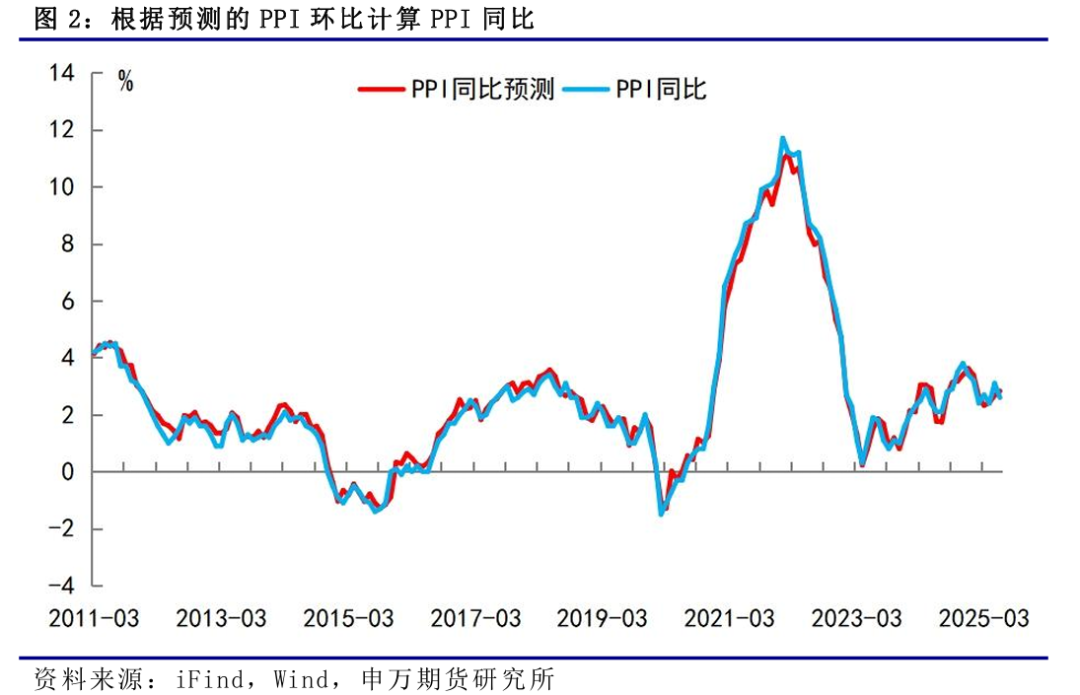

根据已知PPI环比和预测PPI环比可以通过计算得到预测PPI同比。

三、如何用大宗商品预测美国PPI同比?

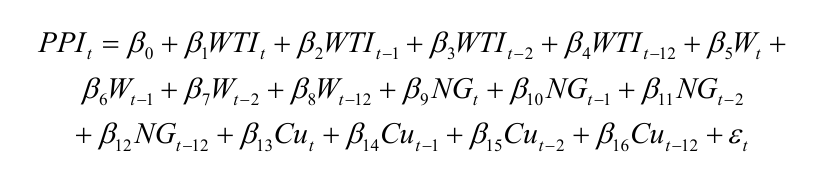

根据计算得出的原油、小麦、天然气、铜的价格同比,对PPI同比进行线性回归,同样可以对PPI同比进行预测。考虑到大宗商品价格传导存在一定的时滞性以及同比基数影响,在模型中加入1阶、2阶和12阶滞后项进行回归,模型设定如下:

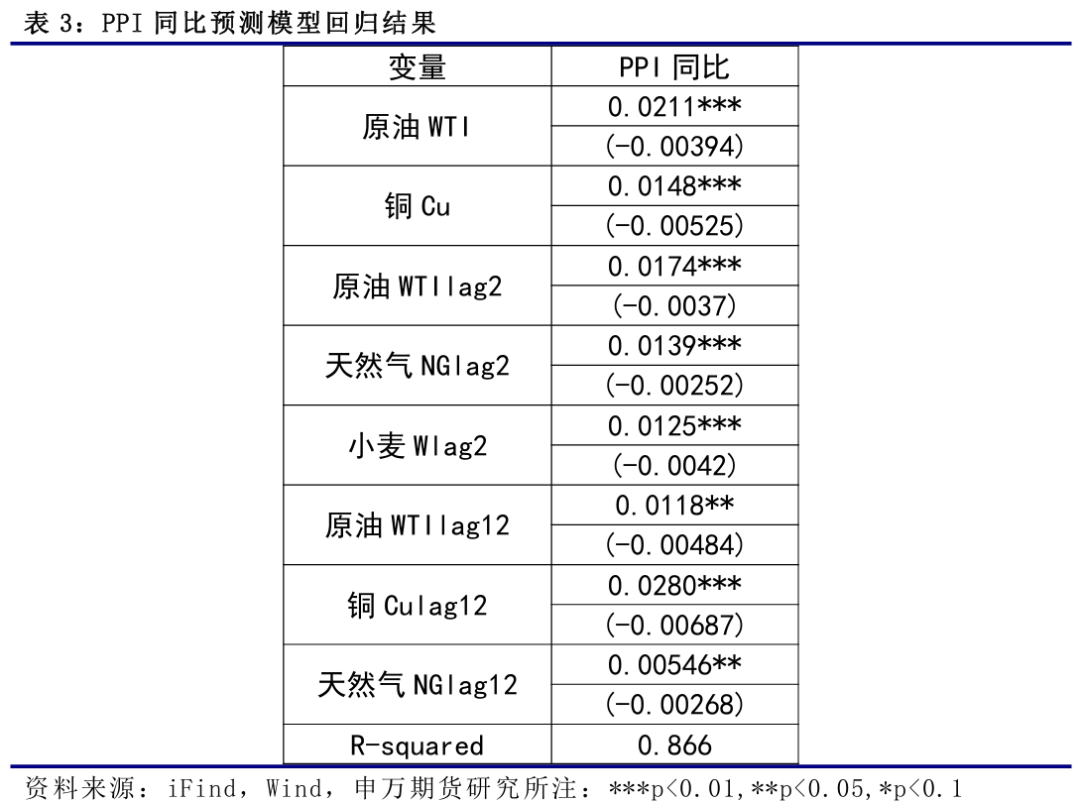

在回归过程中剔除不显著变量,最终模型解释力度达到86.6%,拟合效果较好,说明同比数据由于消除了季节性因素影响,趋势性更强,更容易被宏观经济因素所解释。

根据回归结果可以看出,原油当期项、原油2阶滞后项和12阶滞后项、铜当期项和12阶滞后项、天然气2阶滞后项和12阶滞后项、小麦2阶滞后项在统计意义上显著,说明PPI同比既受到大宗商品当期同比的影响,也受到滞后2个月和去年同期的影响。所有变量和PPI同比都呈现出正向关系,符合工业品成本传导的逻辑,这种影响贯穿当期、短期滞后和长期滞后。原油和铜价格对PPI传导及时性较强,原油、天然气和小麦价格在2个月后仍有显著传导,原油、铜和天然气价格的基数效应影响较大。

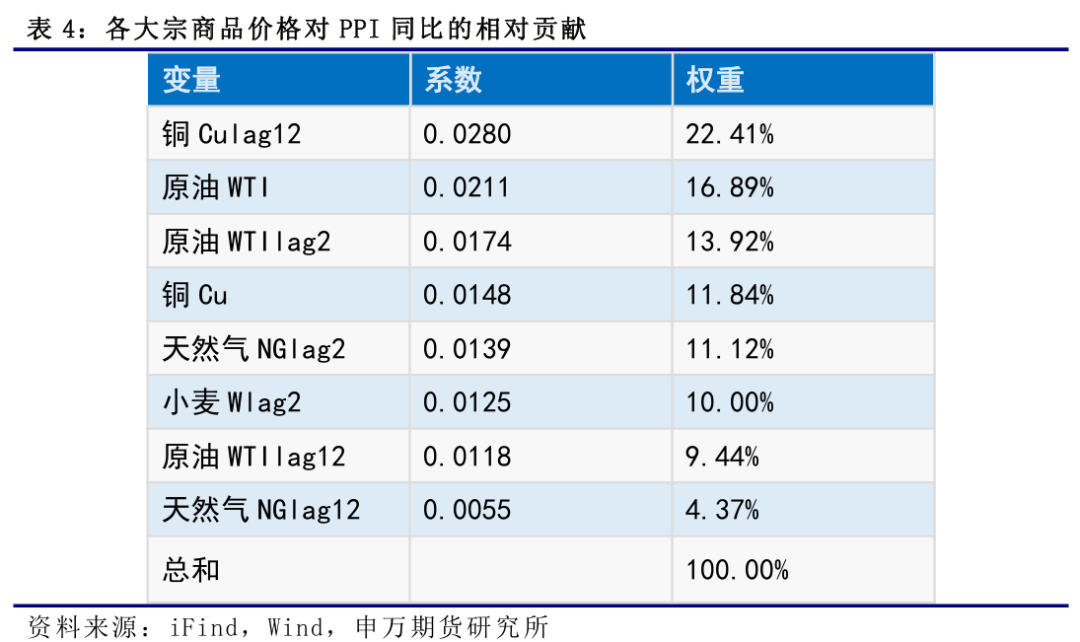

从贡献度来看,一年前的铜价同比变动是PPI同比的最重要驱动因素,相对贡献超过20%,可能是因为铜的基数效应比较显著。当期原油价格的同比变化是PPI同比的第二大驱动因素,这表明能源成本的即时波动对PPI同比具有重要影响。原油在滞后2个月时的影响也十分显著,进一步巩固了原油作为PPI核心驱动因素的地位,原油价格的冲击会在短期内持续传导。铜的当期贡献和天然气滞后2期的贡献接近,说明这两种商品对PPI的短期至中期传导不可忽视。原油的一年前同比变化仍对PPI同比有近10%的贡献,表明基数效应持续存在。小麦滞后2期同比变化对PPI同比的贡献达到10%,显示出农产品价格对整体PPI也有重要的中期影响。天然气滞后12期的相对贡献是最低的,说明其基数效应影响不大。综合来看,能源和金属是主导驱动,尤其原油是贯穿短期、中期、长期的核心影响要素,是所有商品中综合影响力最大的。此外,PPI同比预测不能忽略大宗商品价格的基数效应。

四、风险提示

1、样本覆盖不全;

2、模型预测结果可能存在较大偏差;

3、解释变量遗漏。