光伏的好日子还得等一等 光伏的活好干吗 好日子太阳能的质量怎么样

2025年下半场刚开始一个月,行情就清晰地沿着“反内卷”一路突破3600点。A股市场的表达方式,永远那么简单直白——反内卷首先利好最内卷,结论就是先炒光伏。

毕竟光伏也曾是资金扎堆过的重磅赛道,如今却因为产能过剩严重、低价竞争失控,成为本轮反内卷政策的核心整治对象。毕竟不管是行业亏损幅度,还是产能出清力度,抑或全球供应链重构深度,光伏行业都显著超过了其他行业。

这种曾经做过市场明珠的“落难公主”,历来是不少做主观多头的天菜。困境反转作为一类经典策略,也是不少大佬赚到大钱的公开秘籍。

与此同时,产业端开始调整步伐。在中央定调“反内卷”之后,多家光伏主流企业开始测算自家完全成本,龙头联合挺价,以多晶硅为代表的光伏产业链产品价格开始连续上涨,也让市场终于看到了光伏行业重回良性竞争的希望。

而经历过产业周期波动的投资者则在疯狂的行情下显得非常冷静:供给收缩或许可以改善行业格局,需求增长才能真正带来有效利润。

拧巴的行业自救

事实上,在本轮”反内卷“之前,光伏行业已经多次尝试自救,但最终均以失败告终。

第一轮攻防战开始于2024年10月。

彼时光伏行业的内卷以及产能过剩,便已经引起了各方面的广泛关注。为了响应上一次中央政治局会议上提出的“强化行业自律,防止‘内卷式’恶性竞争”的号召,2024年10月14日,光伏行业协会在上海举行了防止行业“内卷式” 恶性竞争专题座谈会。

会议上,协会联合隆基、晶澳、晶科等16家光伏企业共同商讨了有序化解供需失衡、出清过剩产能的具体措施,同时也探讨制定了关于“反内卷式竞争、反低于成本倾销”等内容的行业自律公约。四天之后,协会便根据“保障质量前提下的最低成本”,为光伏组件划定了“0.68元/瓦”的价格红线。

客观上,这一举措在初期的确取得了一定成果。之后一段时间的光伏招投标中,0.68元逐渐成为了行业共识,比如11月初中节能太阳股份有限公司的光伏组件框架协议采购项目,中标均价0.69元/瓦,虽然超出红线不多,但低于红线的报价也确实未能入选[1]。

得益于此,光伏板块在10月行业后半个月连续上涨,成为最先突破10月8日开盘价的行业指数之一,只不过从季度末的基金持仓情况来看,愿意相信行业就此筑底的基金经理寥寥无几。

而这份共识也并没有维持太久——君子协定终究敌不过大单诱惑。

12月初,中国电建高达51GW的有史以来最大规模光伏组件集采项目中,中标价格一举击穿红线下探至0.625-0.631元/W区间,而中标企业却并未受到任何实质惩罚,最终导致红线名存实亡,各大光伏企业感受到风向,再次开打价格战。

幸好行业的第二次自救及时来打补丁。

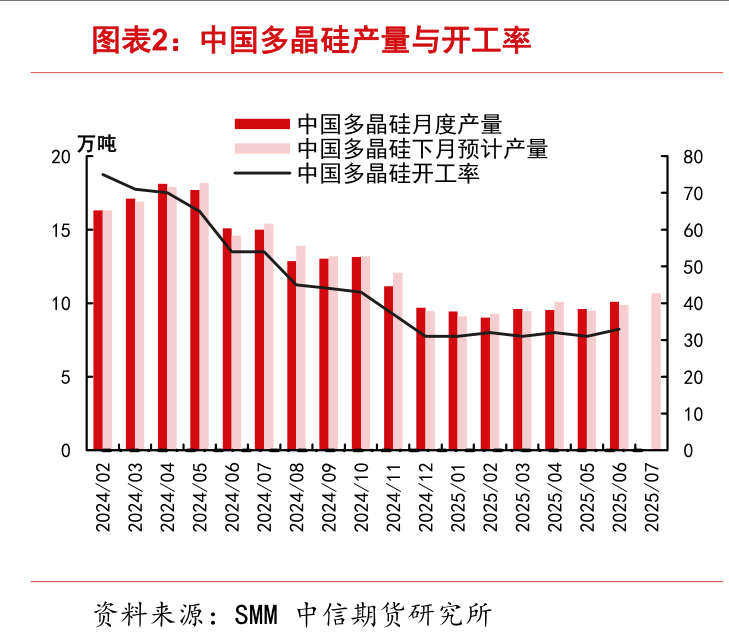

在年末的光伏行业年度大会期间,行业协会再次尝试牵头多家光伏头部企业,共同签署了自愿控产的行业自律公约。很快部分硅料生产龙头便发表公告称将有序推进减产控产,成功将国内多晶硅的月度产量一直降低至10万吨以下,多晶硅企业开工率则维持在 30%左右[2]。

但自律协议对中下游环节的约束作用相对有限,再加上由于前期超产滋生出的大量库存,即使硅料环节主动减产都没能使得库存出现有效消耗,2025年之后国内多晶硅库存基本维持在25万吨左右的高位,更遑论其他环节。

最终价格在苦苦支撑了几个月之后,从4月末开始,上到光伏产业链上游的硅料,下到终端的组件,产品价格无不再次进入下跌通道。

在这个漫长的底部拉锯战里,大部分投资人都选择了敬而远之,在本轮“反内卷”政策之前,机构持有光伏行业相关股票的规模总体呈现下降趋势。

高位买入隆基绿能超过5%股份的高瓴,在今年上半年先将其中的0.5%股份转化为了ETF份额,随后再次披露了减持0.5%的计划,实施完成后持股比例能够降低到5%以下,终于可以避开卖出必须提前公告的限制。

但与此同时,也不乏逆向抄底之人。

2024年四季度,汇丰晋信陆彬将通威股份、晶澳科技等多支光伏板块公司买进重仓,年报中,他给出的逻辑是“不少公司已经进入亏损现金成本的阶段,这也意味着行业发展拐点的基本确定,具备全球竞争力的优质龙头企业有望享受行业出清后的价格和利润弹性。”

面对今年上半年板块再次转跌,陆彬的信念并没有动摇,反而展现出越跌越买的架势,截止二季度末,其前十大重仓股中光伏相关公司已经占了一半。

当市场主流都在用AI/机器人+红利做杠铃策略,规避短期业绩考核压力的时候。剑走偏锋的陆彬度过了一个并不算顺畅的二季度。

即便终于熬来了7月的一纸“反内卷”,但修复回撤、重返新高的道路,仍然充满了坎坷和曲折,从来不像下跌的时候那般流畅。

今时不同往日

A股市场非常擅长找对标。面对“反内卷”这个新主题,投资者很快找到了一个对标行情——2015年的供给侧改革。

甚至可以说,在尚未有切实政策落地的情况下,“反内卷”还能引起如此大的反响,十年前那场轰轰烈烈的供给改行情在扭转供需关系上的“大力出奇迹”,给了很多投资者抓紧进入短期市场博弈的底气。

两者确实在很多方面都有相似之处。

比如在宏观环境层面,无论是当前的反内卷,还是2015年的供给侧改革,宏观背景都是全球经济放缓、国内需求偏弱,导致整体产能利用率下行,PPI 同比持续负增长。

而在传导链条方面,反内卷目前也呈现出与供给侧改革相似的政策节奏,也就是先从政策定调开始,逐渐完成顶层设计阶段,后续再针对重点行业制定专门的执行方案。

但也不能忽略两者之间的诸多差异,而这种差异或许才是行情质量的关键。

比如涉及的主要行业在产业特征上大相径庭。

供给侧改革聚焦于上游的煤炭、钢铁等上游传统重工业,其中多由国企主导,改革政策传递路径相对通畅;而反内卷虽然也涉及水泥、钢铁等上游行业,但侧重点为包括新能源汽车、光伏在内的下游产业,相比政策调控,对需求的边际变化更加敏感,政策实际落地的时长和路径顺畅程度犹未可知。

此外,政策的目标导向也有差异。相比于钢铁、水泥等行业供给侧改革的简单粗暴,以“总量压缩”为核心,直接强行淘汰过剩产能,反内卷的内涵要丰富很多,但实践的难度无疑也更大。

除了去产能以外,反内卷政策的目标还包括治理“低价同质化竞争”现象,保护供应链中的中小企业,同时更将矛头指向了地方政府,点名过去几年广泛存在的盲目招商引资、过度补贴、地方保护等行为,旨在恢复正常的市场秩序和资源调节能力,提升产品品质,促进技术创新。

而最重要的是供给侧改革之所以能够大获成功,不仅仅是因为实现了过剩出清,更重要的原因在于需求端的复苏。

据IMF测算,供给侧改革的产能削减可能解释同期PPI上涨的40%,其余功劳则都要归功于需求侧的回升。彼时,棚改货币化、货币政策宽松、减税降费、PSL拉动基建投资等需求端政策刺激带动总需求回升,令上游价格传导更为顺畅[3]。

反观本轮反内卷,目前的政策重点仍然聚焦于供给侧,对于需求端仍然以“托底”为主,目前仍然没有切实的政策落地。

而对于光伏行业来说,需求从始至终恰恰是行业的痛点所在。

还有多长的路要走

从事实上看,光伏行业的板块性机会往往开启于政策利好叠加需求爆发。其中,政策负责打开市场的预期,而需求超预期则是基本面的响应,典型的像2017年下半年国内市场爆发和2018年Q4-2019Q2海外市场爆发。

而需求这两个字,恰恰是当下光伏行业的无奈之处。

2021年之后,光伏发电正式实现“平价上网”,需求端逐渐摆脱了周期性,进入了稳定增长的新阶段。这本该是行业基本面的一次质变,但在博弈激烈的国内环境中,产业端开始激进扩张,金融端开始超前定价,谁都不确定自己到底站在第几层,也积累着巨大的“需求增速不及预期”的压力。

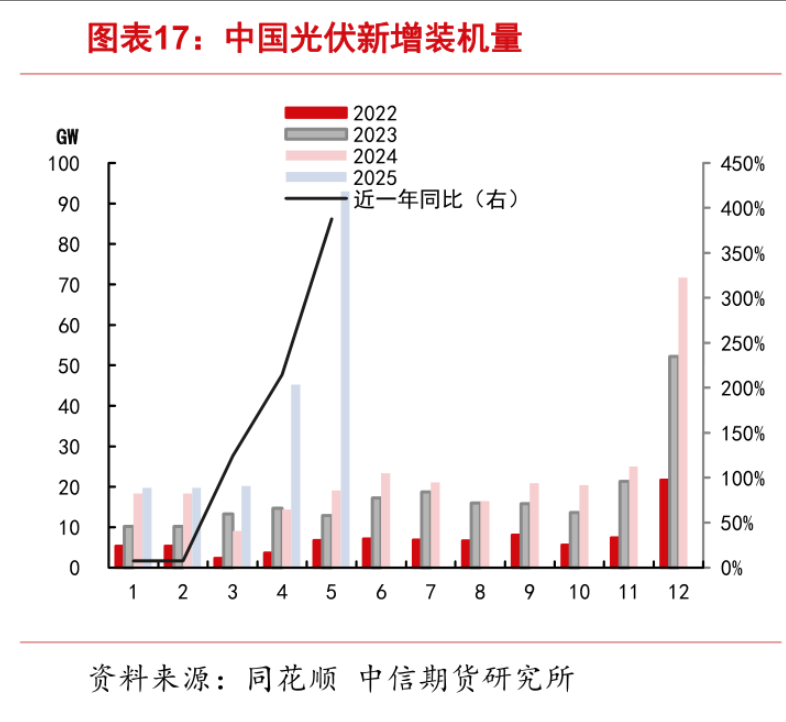

所以,今年前五个月,在分布式新规和新能源市场化落地的驱动下,即使国内出现抢装需求,新增光伏装机总量接近200GW,但无论是产品价格还是板块市场表现都毫无起色。

而在抢装潮结束之后,短期的终端需求本身就面临着显著的走弱风险,而从长期来看,终端的光伏电站也没有太多“余粮”。

作为本轮抢装潮背后的驱动因素之一,136号文件发布之后,上网电价进入了全面市场化竞价的新阶段。在自由竞价机制下,光伏电价中枢下移,项目收益率本就不稳,而在刚刚过去的7月底,多晶硅期货价格最高竟然攀升到了超过55元/吨,如此剧烈的涨价一旦向下游传导之后,可能进一步抑制终端需求。

去产能才刚刚开始,需求短期也很难有显著的持续的恢复。反内卷毕竟不是《星际穿越》,不要总是做一个 2060 的终局投资者。

参考资料:

[1] 囚徒之困:第一次光伏反内卷“败局”始末复盘 | 产业家深度,新能源产业家

[2] 反内卷系列(二):硅价反弹、电价下降,谁为光伏反内卷买单? 中信期货

[3] 华泰 | 宏观深度:反内卷和供给侧改革有何不同?华泰证券研究所

作者:张伟栋

编辑:张婕妤

责任编辑:张婕妤