押注未来,即将步入收获期的芯联集成 押注未来,即将步入收获期的芯联集成

近期,中芯国际、华虹半导体等芯片代工企业纷纷“抱怨”,订单数量远超产能极限,已经到了应接不暇的程度。

尽管受制于EUV光刻机,中国大陆还不能生产3nm的芯片,但除了高端手机等极少数应用场景之外,目前各大芯片代工商的技术实力是足够应付的。

为了实现协同发展,芯片代工巨头们也早早的进行多元化发展,通过成立合资公司等形式来拓展产能。

2018年,中芯国际联手越城基金和盛洋电器成立中芯集成,其中越城基金是绍兴市越城区集成电路产业基金,背后是当地国资机构。

公司2023年在科创板上市并更名为芯联集成,高管和核心技术团队大部分来自中芯国际。公司的主打经营方向,是功率半导体、MEMS传感器及模拟芯片代工。

在今年8月发布的半年报里,公司不仅实现了营收高速增长,更在第二季度迎来首次单季度盈利转正的里程碑,标志着公司正式从规模投入期迈入盈利收获期。

根据公司制定的目标,将在2026年实现全年盈利。

一、距离盈利一步之遥的半年报

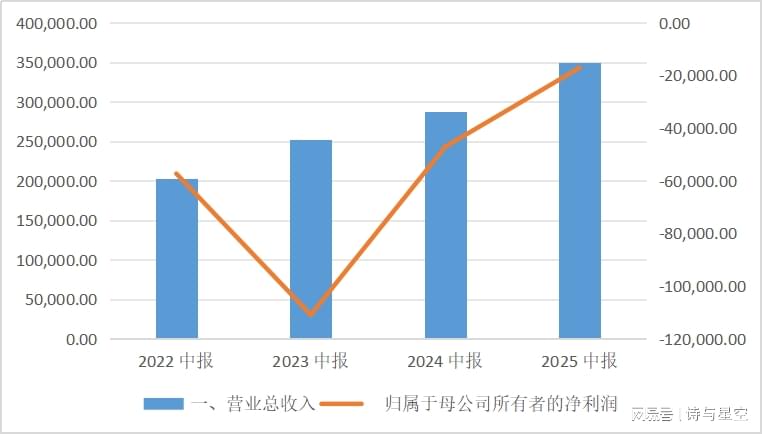

芯联集成2025年上半年实现营业收入34.95亿元,同比增长21.38%,延续了稳健扩张的态势。分季度来看,第一季度和第二季度营收分别为17.34亿元和17.62亿元,分别同比增长28.14%和15.39%,持续保持两位数的增速,印证了市场需求的持续回暖与公司业务的扎实推进。

数据来源:iFind

归母净利润为-1.70亿元,较去年同期的亏损4.71亿元大幅收窄63.82%,创下上市以来最显著的减亏纪录。其中,第二季度单季归母净利润为0.12亿元,首次实现单季度盈利转正。

与历史数据对比,芯联集成的营收增长轨迹十分清晰:2023年全年营收:46.06亿元;2024年全年营收:65.09亿元,同比增长22.25%;2025年上半年营收:34.95亿元,同比增长21.38%。

这种持续的高增长表明公司已成功构建了多元化的业务矩阵和稳定的客户关系,为未来盈利奠定了坚实基础。

值得注意的是,2024年是芯联集成折旧金额的高峰,折旧对公司利润指标影响较大,但公司依然在当年实现毛利率转正。随着折旧高峰的过去,公司已步入"收入上升,折旧下降"的快车道,收入成长与折旧下降的空间将成为公司的利润空间。

二、毛利率的健康成长

2025年上半年,芯联集成的毛利率同比提升7.79个百分点至3.54%,成功实现毛利率转正。

数据来源:iFind

主要原因有两方面:

一方面,产能利用率稳步爬坡带来的规模效应。公司通过工艺流程革新、供应链协同优化、精细化管理等方式,有效降低基础工艺平台的成本结构,摊薄固定成本,提升整体生产效率。特别是8英寸硅基产品线产能利用率饱满,为公司带来了显著的规模效益。

另一方面,高附加值产品占比提升带来的结构性改善。公司车规功率模块收入增长200%,模组封装业务收入增长141%,AI领域业务加速布局并实现6%的营收贡献。这些高附加值业务的快速增长直接推动了公司整体毛利率的提升。

三、研发支撑业务

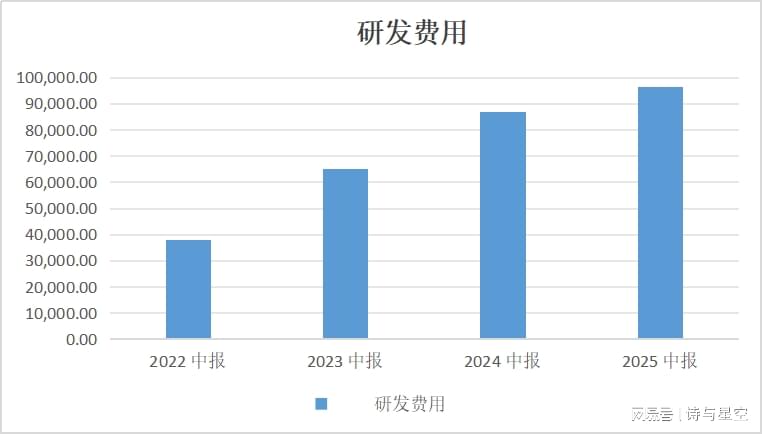

毛利上升的核心因素,是公司的技术实力不断上升,从而带来了产品溢价。

数据来源:iFind

2025年上半年,芯联集成研发投入达到9.64亿元,同比增长10.93%,研发投入占比保持在较高水平。这种持续的高强度研发投入,为公司的技术创新和产品升级提供了坚实支撑。通过"技术+产能+市场"三轮驱动战略的精准落地,公司已成功将研发投入转化为市场竞争力和商业回报。

四、各业务板块快速增长

1、传统业务板块

车载、工控、消费电子是公司三大传统业务领域。作为公司最大收入来源,半年报显示,车载领域收入占比达47%(约16.47亿元),同比增长23%。公司车规功率模块批量交付,收入增长超200%。根据NE时代数据,芯联集成碳化硅功率模块装机量位居全国第三,新能源汽车主驱功率模块装机量位居全国第四。工控领域收入占比19%(约6.6亿元),同比增长35%。消费电子领域收入占比28%(约9.8亿元),同比增长2%。

2、AI布局

特别需要注意的是,公司正在押注最火爆的赛道:AI。

2025年上半年,AI实现营收贡献占比6%(约1.96亿元)。在AI服务器电源芯片和数据中心电源管理芯片方面,公司已发布第二代高效率数据中心专用电源管理芯片制造平台,并获得关键客户导入。应用于AI服务器和AI加速卡的电源管理芯片已实现大规模量产。AI终端应用方面,汽车智能化、智能家电、个人消费电子产品、人形机器人等领域均有斩获。

随着AI技术的深入应用和算力需求的持续增长,芯联集成的AI业务有望成为公司第二增长曲线。

3、模组封装

模组封装业务收入增长141%,其中车规功率模块收入增长超200%。这标志着公司从单纯的晶圆代工向系统级代工模式的成功转型。公司已具备从设计服务、晶圆制造并延伸到模组封装、可靠性测试和应用验证等的一站式芯片系统代工服务能力。

五、客户群体进一步优化

在业务顺利增长的情况下,公司的客户群体也在持续优化,从单一客户向多元化客户转变,避免了对大客户的依赖。

在车载领域,公司与国内外终端客户和Tier1客户建立紧密联系,覆盖90%以上的国内终端客户,SiC等功率模块项目正在陆续量产。在工控领域,公司与行业头部客户建立了紧密合作,产品应用于高压电网、光伏逆变器等关键场景。在消费电子领域,公司已成功覆盖70%以上的主流设计公司,客户数量持续增长,高压BCD业务未来将持续放量。