再募资58亿元!地平线一年内募资155亿元,上半年亏损52亿元 募资245亿 再融资30亿

红星资本局9月26日消息 今日早间,地平线机器人(09660.HK;以下简称“地平线”)公告,宣布以每股9.99港元的价格向现有股东配售股份,净筹约63.4亿港元(约合人民币58.12亿元)。

配售价较9月25日的收盘价折让约5.75%,配售股份占公司现有已发行股本约4.6%,占已发行股本在股东大会上的投票权约1.9%。

公告发布后,地平线一度跌近7%,截至午间收盘,跌5.57%,报9.99港元/股。

地平线HSD智驾系统底盘 图源:视觉中国

四年半亏损超200亿元

地平线是一家乘用车智能辅助驾驶解决方案供应商,2024年10月在港交所上市。

地平线通过IPO募资58.73亿港元,今年6月配售募资46.74亿港元,加上此次募资63.4亿港元,一年内合计募资168.87亿港元(约合人民币154.8亿元)。

对于本次募资款,地平线称,拟用于扩大其海外市场业务;投资研发以进一步提升技术能力,并支持中高阶辅助驾驶解决方案的规模化应用;投资新兴领域,例如与Robotaxi相关的计划;及对上游及下游业务合作伙伴进行策略性投资。

目前,地平线主要依靠外部融资,在营收规模增长的同时,亏损仍在扩大。

2021年至2023年,地平线分别亏损20.64亿元、87.2亿元及67.39亿元,合计超175亿元。2024年,地平线扭亏为盈,实现净利润23.47亿元,但主要原因是优先股等金融负债公允价值变动收益增加。2024年公司的经调整亏损净额为16.81亿元,同比扩大2.8%。

2025年上半年,地平线实现收入约15.67亿元,同比增长67.6%;亏损从上年同期的50.98亿元提升至52.33亿元,经调整经营亏损同比增长34.9%至11.11亿元。

毛利率下跌13个百分点

地平线称,销售成本及研发费用的提升是导致亏损扩大的主要原因。

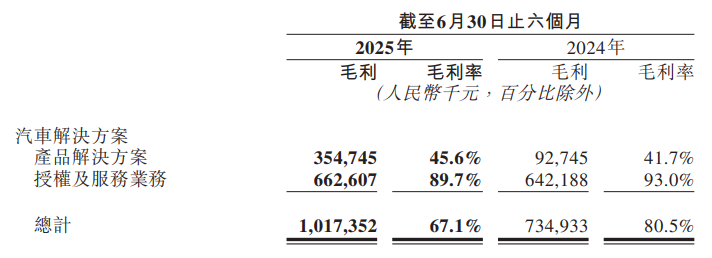

2025年上半年,地平线的销售成本为5.43亿元,同比大涨177.13%,其中汽车产品解决方案的收入同比增加66.1%,成本同比增长了226.7%;汽车授权与服务业务的收入同比增加了6.9%,成本同比增长了56%。

地平线的毛利率从2024年上半年的80.5%,降至2025年上半年的67.1%,主要是由于来自毛利率较高的授权及服务业务的收入占比较小,导致混合毛利率下降。

地平线研发投入一直较高,2024年,地平线的研发开支同比增加33.4%至31.56亿元,占总收入的132%。2025年上半年,地平线的研发开支同比增长62%至23亿元,占总收入的147%。

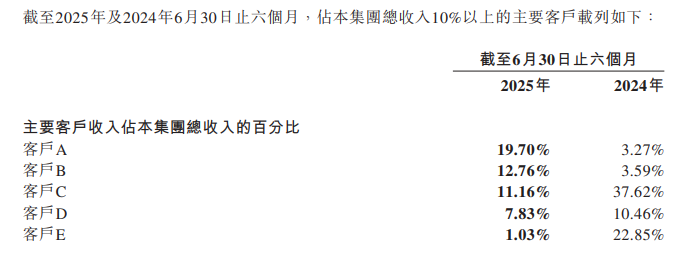

超五成收入来自前五大客户

地平线高度依赖前五大客户,但由于客户自研或选择其他供应商,它们的业务量正在下降。

招股书显示,2021年至2024年上半年,来自前五大客户的收入分别占地平线当期总收入的60.7%、53.2%、68.8%和77.9%。2025年上半年,来自前五大客户的收入占比为52.48%。

地平线在中报中提到,向中高阶辅助驾驶解决方案的转型将成为行业下一阶段的主导趋势,其先进算法和软件对云服务相关的需求日益增长。公司预计搭载城市辅助驾驶解决方案的车型价格区间将进一步下降至15万元区间。

公司正在推进全场景城区辅助驾驶解决方案 Horizon SuperDrive(HSD)的研发,认为HSD未来会是Robotaxi的技术底座。为此公司还战略性地提高了云服务相关的研发支出。HSD已获得多家整车企业定点,覆盖十余款车型,并计划于2025年下半年量产。

就在9月11日的2025 Inclusion·外滩大会上,地平线与哈啰正式签署战略合作协议,携手推进L4级Robotaxi的商业化。

红星新闻记者 吴丹若

编辑 陶玥阳

审核 高升祥