你追我赶的长三角城商行! 长三角城商行 长三角城商行座次重排

有效信贷需求不足,尤其是居民部门需求不足,使得我国银行业整体的信贷投放增速早已从此前的两位数放缓至个位数。在这个大趋势里,有部分区域银行,得益于当地仍较强的经济活力,还是延续了较为稳健的信贷投放增速——比如长三角的城商行们。

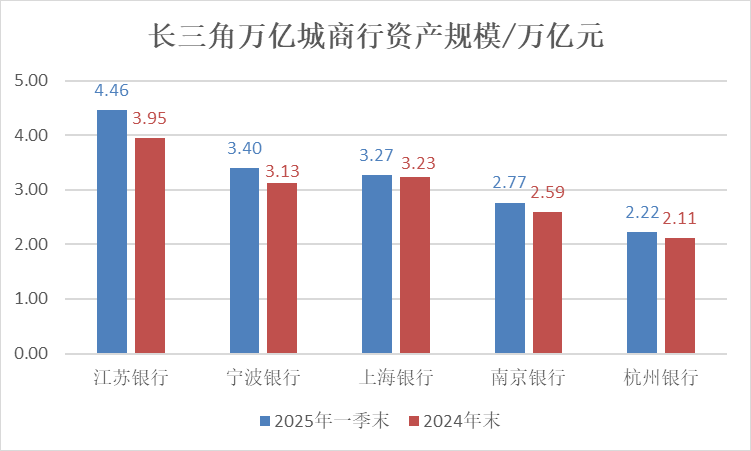

在这个活跃的经济区域,城商行梯队正在呈现出你追我赶的变化,资产规模座次变阵是最直观的:宁波银行超越上海银行,坐上“包邮区”城商行资产总额的第二大交椅。

一季度“开门红”存贷高增推动资产总额稳健扩表,净息收入逆势飙升助推营收均正增,成了长三角城商行们的共性表现。

资产规模座次变阵,一季度“开门红”均存贷高增

随着长三角地区站上万亿元规模的城商行一季报陆续披露,资产规模座次微妙变阵。

截至一季度末,江苏银行以两位数的规模增速,资产规模首次站上4万亿元,并以微弱差距仅次于北京银行,排位国内城商行第二,长三角区域第一。在去年跻身三万亿元的宁波银行,在今年一季度末又以3.4万亿元超越了上海银行3.27万亿元,跃升至长三角第二位。

(数据来源:Wind)

第一季度是商业银行投放高峰,按照以往惯例,这一阶段的信贷投放增量往往占据一半以上的比重,也促成了一季度信贷的高增。

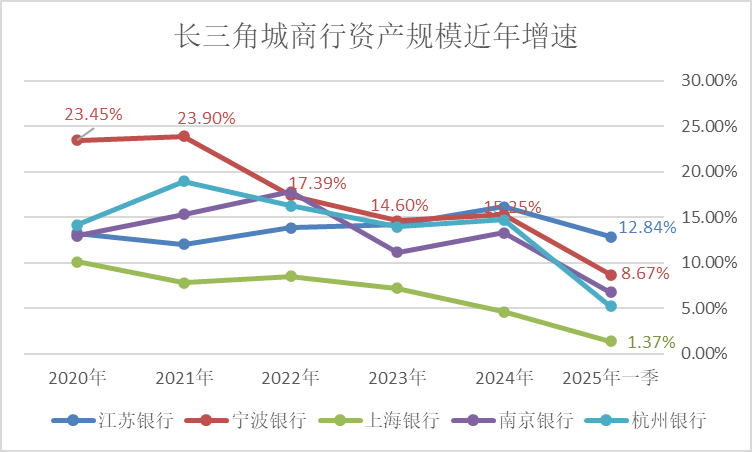

虽然我国整体的信贷总量已从过去两位数以上的较高增速放缓至个位数,但长三角地区扩张动能仍然不低。整体看,江苏银行、宁波银行、上海银行、南京银行、杭州银行五家银行于今年一季度资产规模平均环比增速仍实现了7%的水平。

(数据来源:Wind)

具体看,江苏银行、宁波银行、上海银行截至一季末的资产总额分别是4.46万亿元、3.4万亿元、3.27万亿元,分别较上年末增长12.84%、8.67%和1.37%。此外,站上两万亿元规模的两家城商行也保持均速扩张,南京银行、杭州银行截至一季度末的资产总额分别达到了2.77万亿元、2.22万亿元,较上年末分别增长6.71%、5.2%。

其中,江苏银行不仅是长三角城商行资产规模最大者,还是增速最高者。即便与全行业相比,该行近几年的资产增速连续保持两位数也是比较罕见的。

推动各家银行资产总额大幅度扩表,是各自一季度“开门红”存贷高增,如宁波银行存贷两端保持了两位数增速,其中一季度末该行的贷款及垫款1.64万亿元,较年初增长11.12%;客户存款2.18万亿元,较年初增长18.86%。

从结构上来看,大多数长三角银行呈现了资产增量主要靠对公驱动的共性。

首先来看零售端,除了南京银行较前一年增幅变大外,其他银行均放缓。这意味着长三角的银行们要想保持较为“体面”的扩表增速,必须要加大对公信贷投放力度。

财报显示:江苏银行和宁波银行的企业贷款增速分别为28.59%和24.13%,均较前一年大幅增加;上海银行和南京银行的对公信贷余额则均较前一年有所放缓,但也都保持了正增长,上海银行的对公信贷余额增速仅为3.17%。

净利息收入逆势高增,助推营收均正增

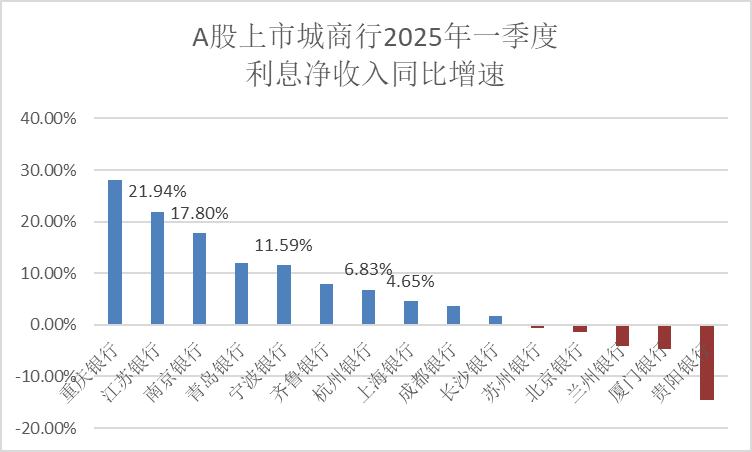

在一季度信贷大幅投放下,生息资产规模扩张,带动利息净收入正增长。其中,江苏银行、宁波银行、上海银行、南京银行、杭州银行净利息收入实现高增,甚至达到了双位数高增,这与其他城商行的微增、负增形成了对比。

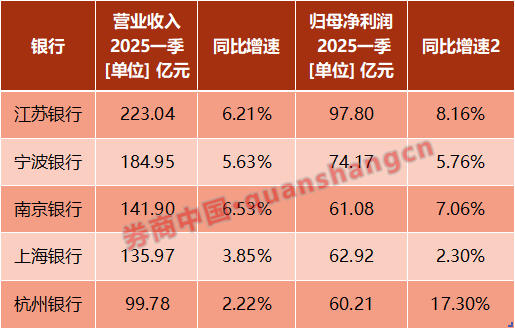

一季度江苏银行、宁波银行、上海银行、南京银行、杭州银行实现利息净收入分别为165.92亿元、128.35亿元、83.24亿元、77.52亿元、65.02亿元,同比增长分别为21.94%、11.59%、4.65%、17.80%、6.83%。

(数据来源:Wind)

放到全行业视角来看,另有其他区域城商行净息收入亦实现不小提升,如重庆银行、青岛银行此项同比增速也分别达到了28.08%、11.97%。

利息净收入的大幅增长也对营收产生了支撑作用。如南京银行一季度的利息净收入占营收的比重同比上升5.22个百分点至54.63%。

一季度,长三角地区万亿规模城商行的营收平均同比增速约5%,高于上市城商行平均1.59的增速。其中,江苏银行以223.04亿元的营收规模占据上市城商行首位。

(数据来源:Wind)

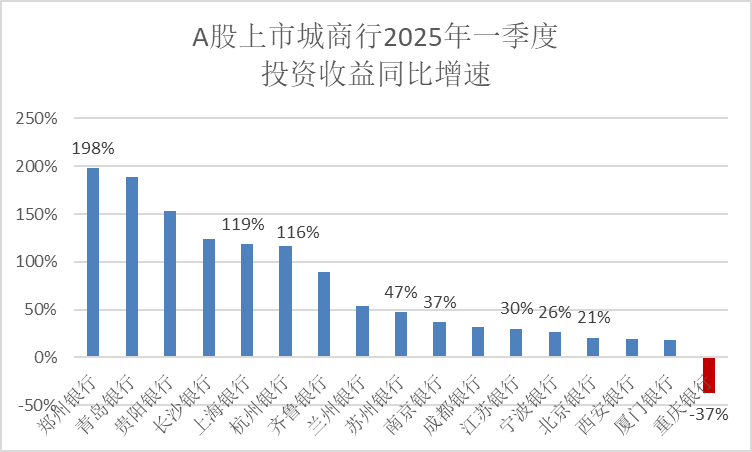

除了净利息收入,长三角银行非息收入中的投资收益亦表现亮眼:三家头部城商行江苏银行、宁波银行、南京银行一季度的投资收益同比增速在三成上下,且投资收益占据营收的比重在20%上下,较其他区域城商行(比重10%上下)较高。此外,上海银行和杭州银行的一季度投资收益同比增速较高,分别达到了119%、116%,占据营收的比重也分别达到22.86%、19.61%。

投资收益创出高增速并不仅局限于长三角区域,而几乎是全行业的共性。

券商中国记者梳理Wind数据,今年一季度,A股42家上市银行中,有34家银行的投资收益实现了正增长,且包括光大银行、郑州银行、青岛银行、贵阳银行、建设银行、江阴银行、长沙银行、上海银行、杭州银行、邮储银行在内10家银行的投资收益同比增速超过了100%,其中光大银行以302.96%的增速登顶。此外,半数以上的上市银行投资收益同比增速在二成至九成的区间。

可见,一季度银行债市兑现收益的现象明显。

(数据来源:Wind)

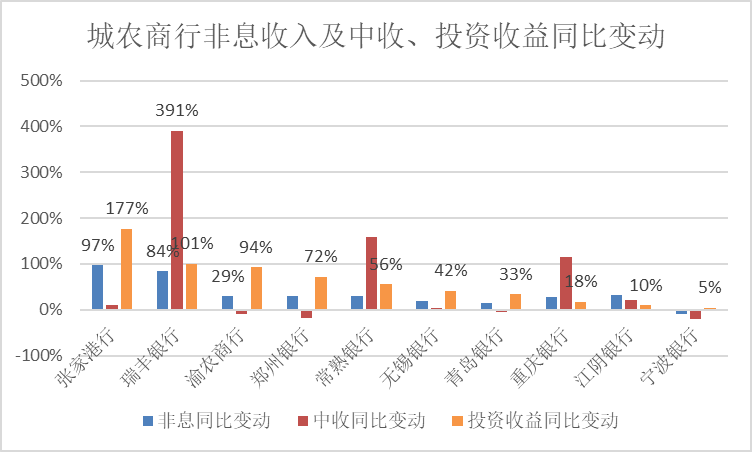

回顾2024年,不少商业银行营收的增长主要是因为非利息收入的增长支撑,这一现象在中小银行中表现较为突出。其中尤以长三角地区的农商行是2024年非息收入呈现二成至九成的同比增幅,属于非息收入增长较高的群体。

从增加幅度看,上市银行中,张家港行、瑞丰银行于2024年的非息收入同比增幅超过了八成,分别达到97%、84%,非息收入占据营收的比重也几近翻倍,分别为28.27%、31.50%。

而随着步入2025年,不少城商行也在积极兑现债市收益,增加营收。值得思考的是, 随着10年期国债利率行至1.65%附近并有望继续下探,银行作为持债大户,在有限的行情中提高收益,或不复去年盛景。

责编:罗晓霞

排版:汪云鹏

校对:高源

违法和不良信息举报电话:0755-83514034

邮箱:bwb@stcn.com