12年来首降!北京银行1季度:4.47万亿“狂奔”下盈利失守 北京银行一季度 北京银行一季度报告

文|蜜妹 来源|闺蜜财经(欢迎关注她)

北京银行似乎从未如此矛盾过。

一边是总资产继续上升;另一边利润似乎正在失守:增速由正转负,至少近12年来最差。

在“规模扩张”与“盈利承压”的夹缝中,这位城商行龙头正面临传统银行业转型期的典型困境。

01

2025年1季度,北京银行成绩单喜忧参半。

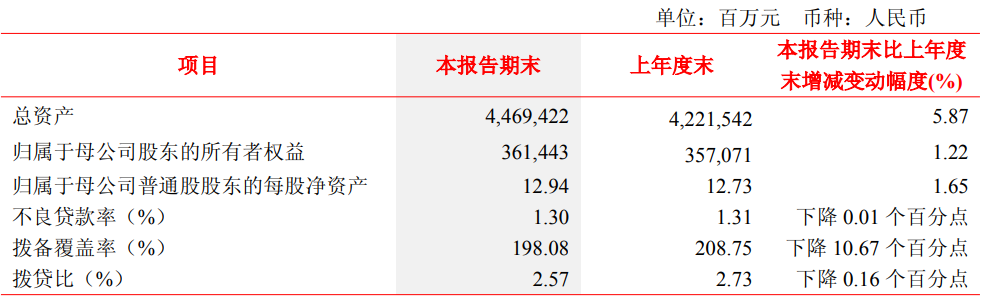

喜的是总资产突破4.47万亿元,较年初增长5.87%,延续了近年来每年的激进扩张态势;

发放贷款和垫款本金总额2.34万亿元,存款规模2.6万亿元,均保持5%-6%左右的稳健增速。这表明该行在业务拓展和市场占有率提升方面取得了一定成效。

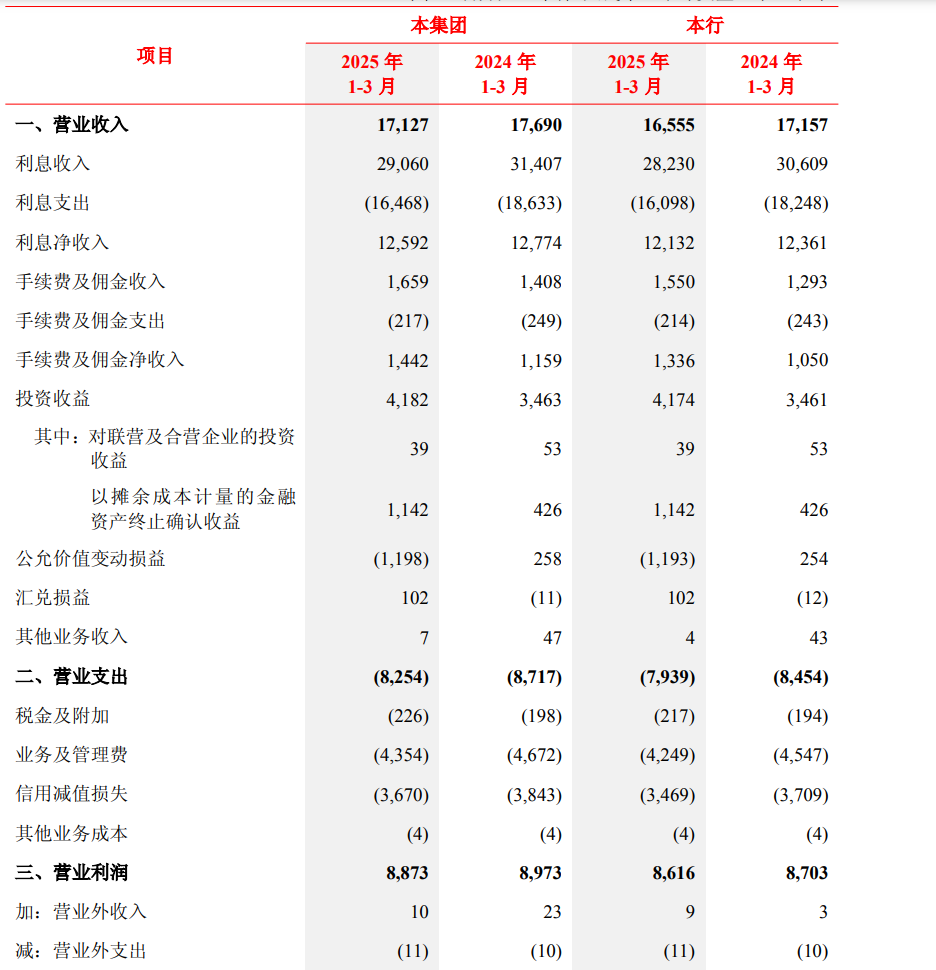

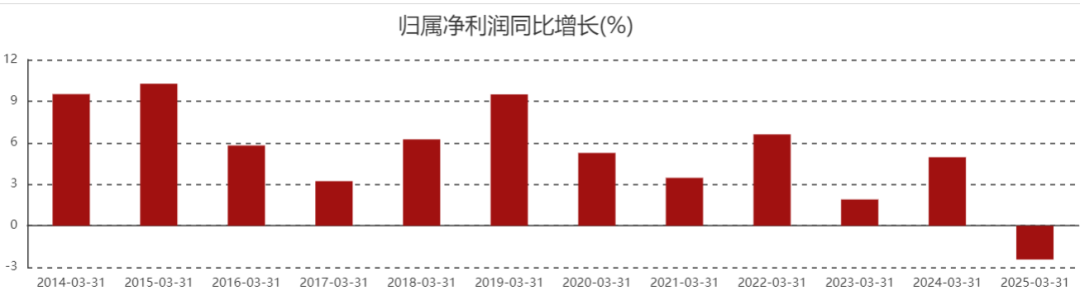

忧的是营利双降:1季度北京银行营业收入171.27亿元,同比下降3.18%;归属于母公司股东的净利润76.72亿元,同比下滑 2.44%,成为至少近12年来首次1季度利润负增长。

深入探究蜜妹发现,利息净收入的下降和公允价值变动收益的下滑是拖累北京银行营收的重要因素。

图表来源|东方财富(特此感谢!)

1季度,北京银行集团口径利息净收入从去年同期的127.74亿元微降至125.92亿元,表面看降幅不大,但考虑到贷款规模增长5.85%,实际上利差收窄的压力已悄然显现。且这部分收入占总收入比为73.5%,权重较高。

同期手续费及佣金净收入虽增长17.8%至16.59亿元,但占整体营收比重太小难以对冲利差收窄的影响。

更值得警惕的是,北京银行公允价值变动损益从2.58亿元转为-11.98亿元,反映出金融市场波动对银行投资端的冲击,也暴露出北京银行非息收入稳定性不足的问题,收入结构有待进一步优化和多元化。

02

再具体看各项业务。

零售业务向来被视为北京银行的“金字招牌”,1季度数据也确实亮眼:零售存款 7786.86亿元,较年初增长5.4%;

AUM突破1.26万亿元,同比增幅13.84%,私行客户AUM2038亿元,较年初新增79亿元。

1季度,北京银行儿童客户突破210万,养老金融账户数超180万(北京地区占68%),通过“低碳公益”“第三代社保卡换发”等场景绑定用户,抢占家庭金融入口。但这两大群体都有局限性:儿童客群短期贡献有限,养老账户缴存质量提升仍需政策红利驱动。

对公业务方面,1季度北京银行公司存款规模18,105亿元,较年初增1,045亿元,增幅 6.13%;人民币公司存款利率较年初压降19个基点,同比多降10个基点;

贷款余额1.45万亿元,较年初增长8.09%,但人民币公司存款利率较年初压降19BP,净息差持续收窄。

值得注意的是,北京银行深度绑定首都经济,在“京津冀协同发展”“专精特新”等政策中获益。然而,区域集中度过、政府平台贷款依赖,也可能放大地方经济波动风险。

再就是金融市场业务。1季度北京银行金融市场管理表内外业务规模4.90万亿元,较年初增长5.72%,票据买卖价差同比增长21.81%为5.01亿元,托管资产规模2.57万亿元,较年初增加12.9%,市场风险加权资产243.47亿元,较年初减少12.8%。

综上,1季度业务的扩张和营、利双降,撕开了北京银行的关键矛盾:当“规模至上”的传统银行发展模式遭遇利率市场化与资产质量承压的双重挤压,依靠资产负债表扩张驱动增长的逻辑似乎正逐渐失效。

03

最后看看资产质量。

北京银行一季度不良贷款率为1.30%,较年初下降0.01个百分点,延续了近年来的下降趋势。

不过,风险抵补指标似乎有承压迹象:同期拨备覆盖率从2024年末的208.75%下滑至198.08%,下降10.67个百分点;拨贷比从2.73%降至2.57%,减少0.16个百分点。

拨备覆盖率与拨贷比的双降,表明北京银行可能通过减少拨备计提来平滑利润表,这将削弱未来风险缓冲能力,若经济下行或行业风险暴露,资产质量压力可能迅速反弹。

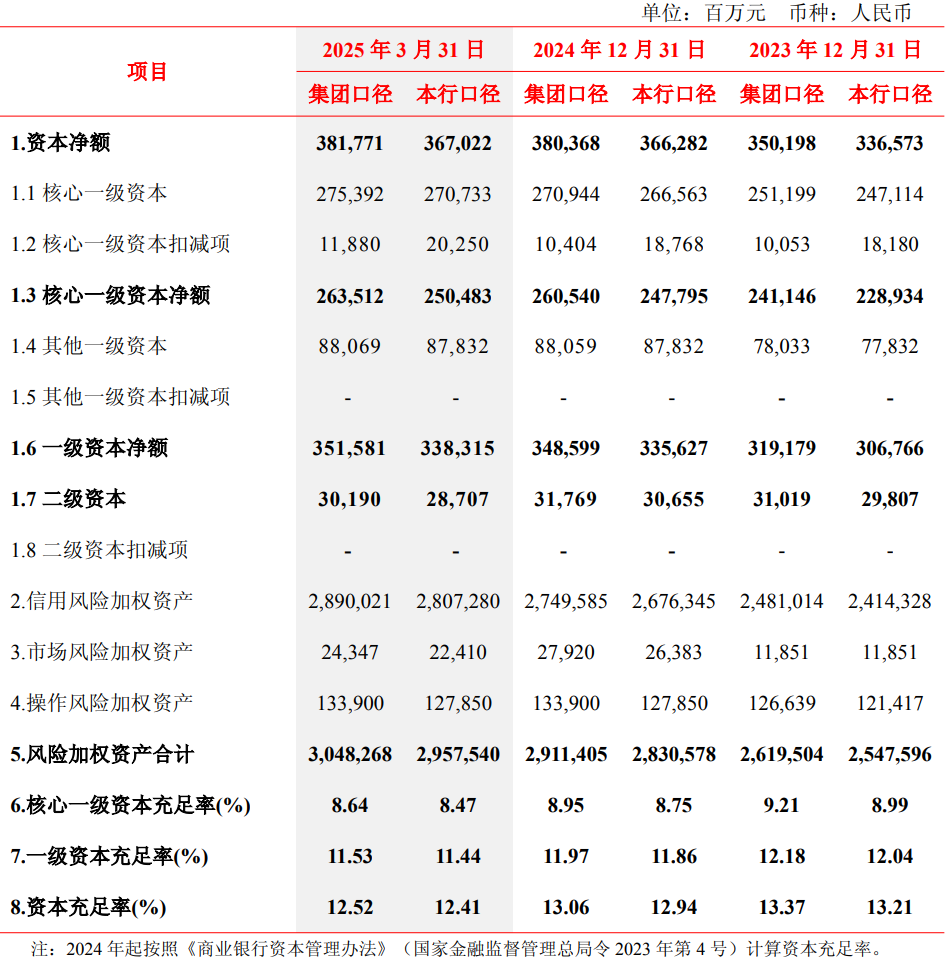

1季度,北京银行集团口径核心一级资本充足率为8.64%,较2024年末下降0.31个百分点;

随着业务的不断拓展和资产规模的持续增长,北京银行资本充足率可能进一步承压,从而制约业务可持续性。

更深远的影响在于,资本充足率的压力可能倒逼业务结构调整:高风险权重的信贷资产扩张将受限,低资本消耗的中间业务、财富管理、资产托管等必须挑起大梁。

从1季报披露的各项数据里蜜妹看到,北京银行显示出一定的转型潜力,但距离“资本节约型”发展仍有较长路要走。

实际上,北京银行1季度面临的挑战具有普遍性,目前的宏观环境下,大部分城商行都面临类似困境。破局之道或许可以从三个维度展开——

其一:盈利模式重构。从“利差依赖”到“全链条价值挖掘”;

其二:风险管控升级。从“被动处置”到“主动免疫”;

其三:资本管理创新。从“外延扩张”到“内涵增长”。

但说起来容易,做起来难。北京银行的一季度利润失守,是一场漫长马拉松的中途剪影。如何在规模、效益、风险的三角平衡中找到新支点?才是这场马拉松的终极问题。

文章仅供讨论分析,不构成投资建议。本 文未注明图片均来自于企业或监管部门公告,特此说明和感谢!