北京中高端餐饮,降价讨好年轻人 北京餐饮降价 北京中高端中餐

总第4209期

作者 |餐饮老板内参 内参君

2025年前3月,

北京餐饮日均开店24.8家

先从北京餐饮大盘整体切入来看。

近3年左右,北京餐饮市场经历了快速增长和放缓的过程。2023年,北京餐饮市场从低迷中强势复苏,增长率高达32.5%。然而,市场热度随后逐渐降温,2024年北京餐饮收入总额达到了1273.9亿元,同比下滑了4.9%。2025年前三个月收入总额达到328.7亿元,同比下降了3.8%,占到社会零售总额比重的9.5%。

北京餐饮市场的整体情况,与全国餐饮市场相对比较同频。整个行业正在从曾经高速增长的高毛利时代,进入专业主义时代。行业竞争加剧,小白淘汰率升高,这对新进入者的专业素养提出了更高要求。

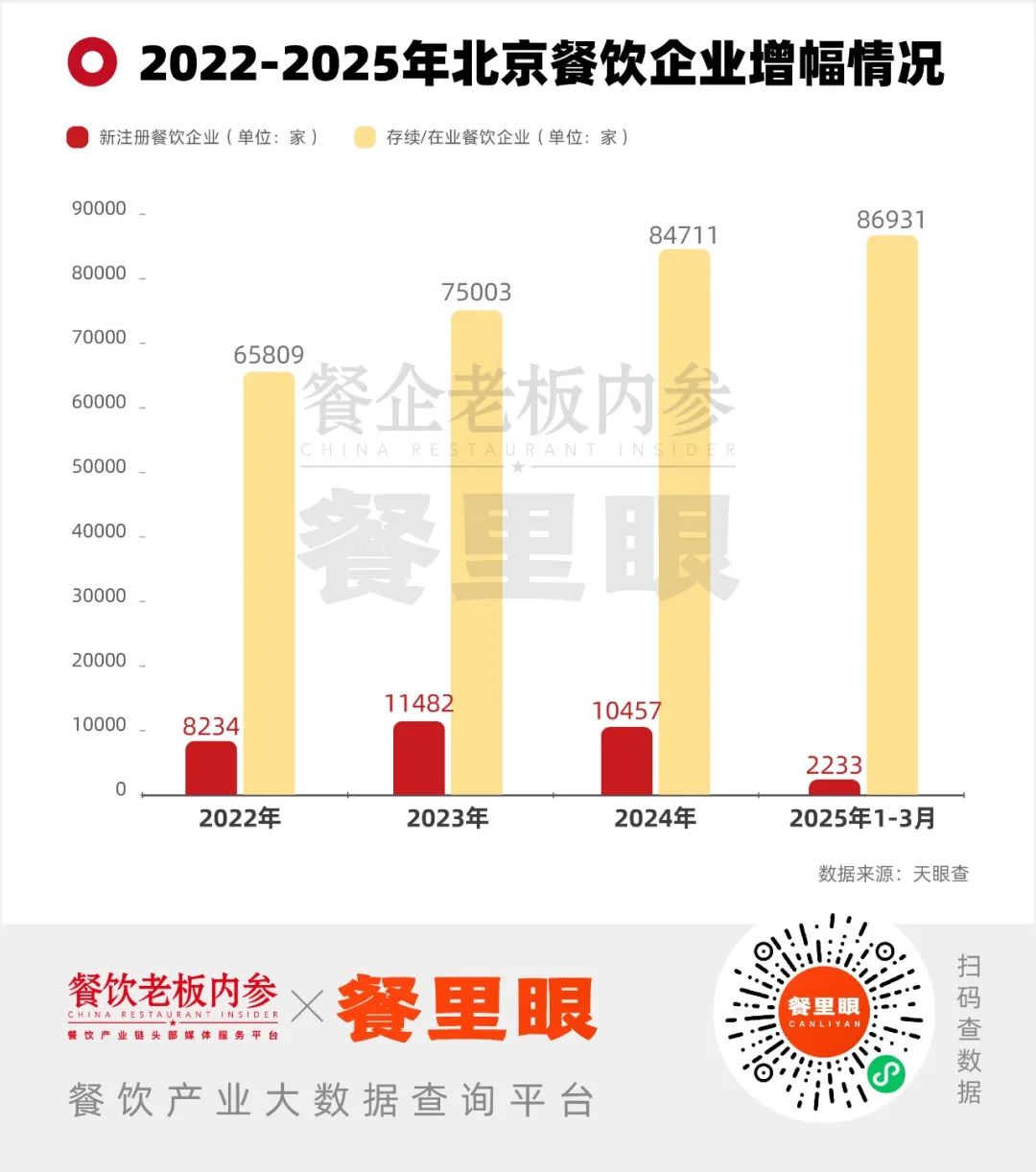

从门店数量上看,北京餐饮企业的增长态势较为稳定,呈逐年稳步上升趋势。

2023年,餐饮市场活力高涨,新入局企业数量激增,高达11482家。进入2024年下半年,行业热度逐渐降温,市场趋于冷静,新增企业数量增速放缓,全年新注册企业为10457家。

2025年第一季度,北京新增餐饮企业2233家,平均每天新开餐饮门店数量为24.8家,增长速度较去年有所放缓。

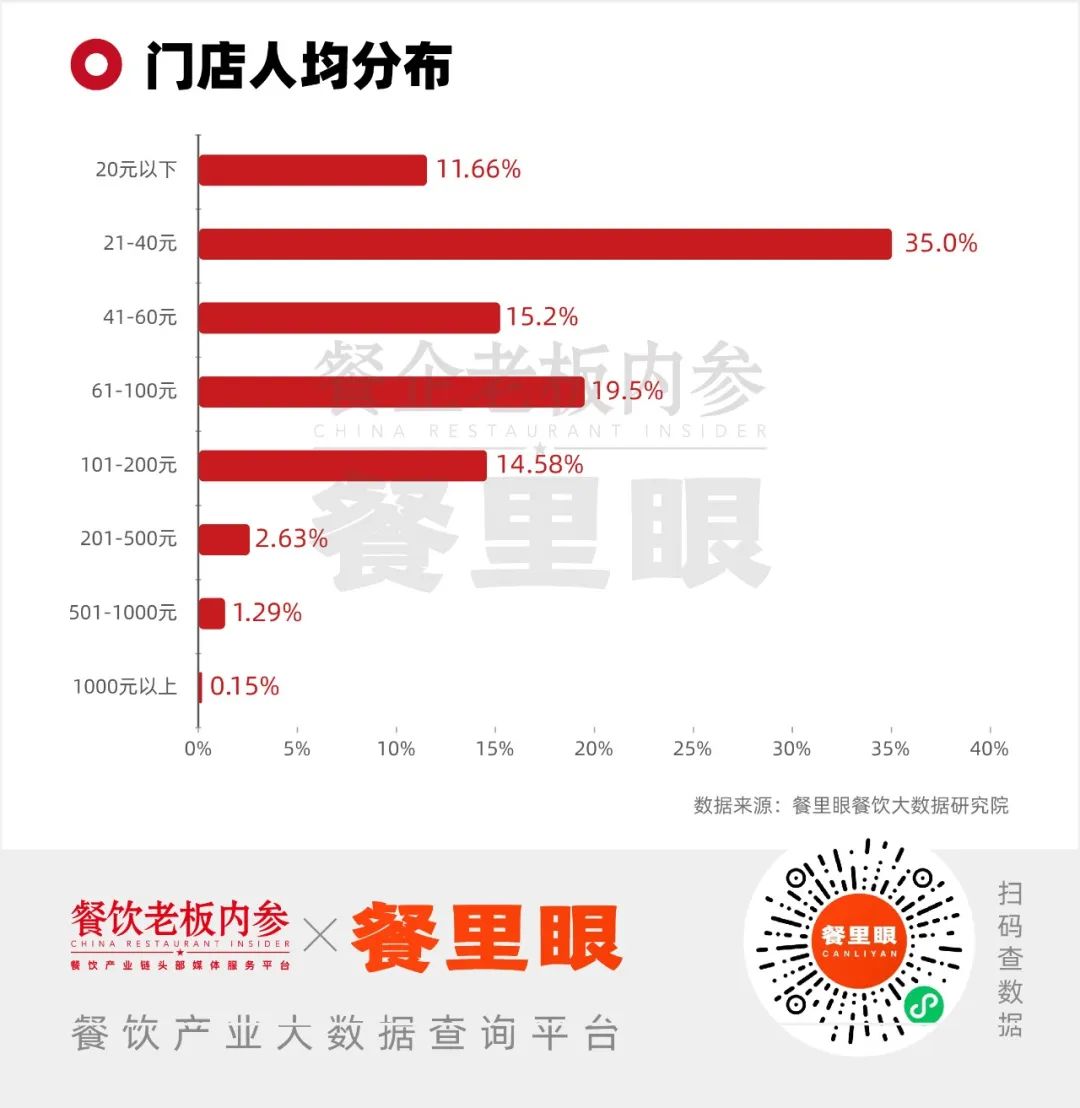

从价格带分布来看,北京餐饮市场呈现明显的“金字塔结构”。其中,客单价处于100元以下的餐饮门店,占比高达81.36%,在市场中占据绝对主导地位;客单价处于100-200元价格带区间的门店,占比为14.58%,构成了市场的重要组成部分;而客单价在200元以上的中高端餐饮,占比仅为4.07%,处于金字塔的顶端位置。

综合来看,在北京中低价格带的餐饮品牌更加集中,竞争激烈。而200元以上的价格带市场饱和度较低,仍存在着大量尚未充分挖掘的市场潜力。

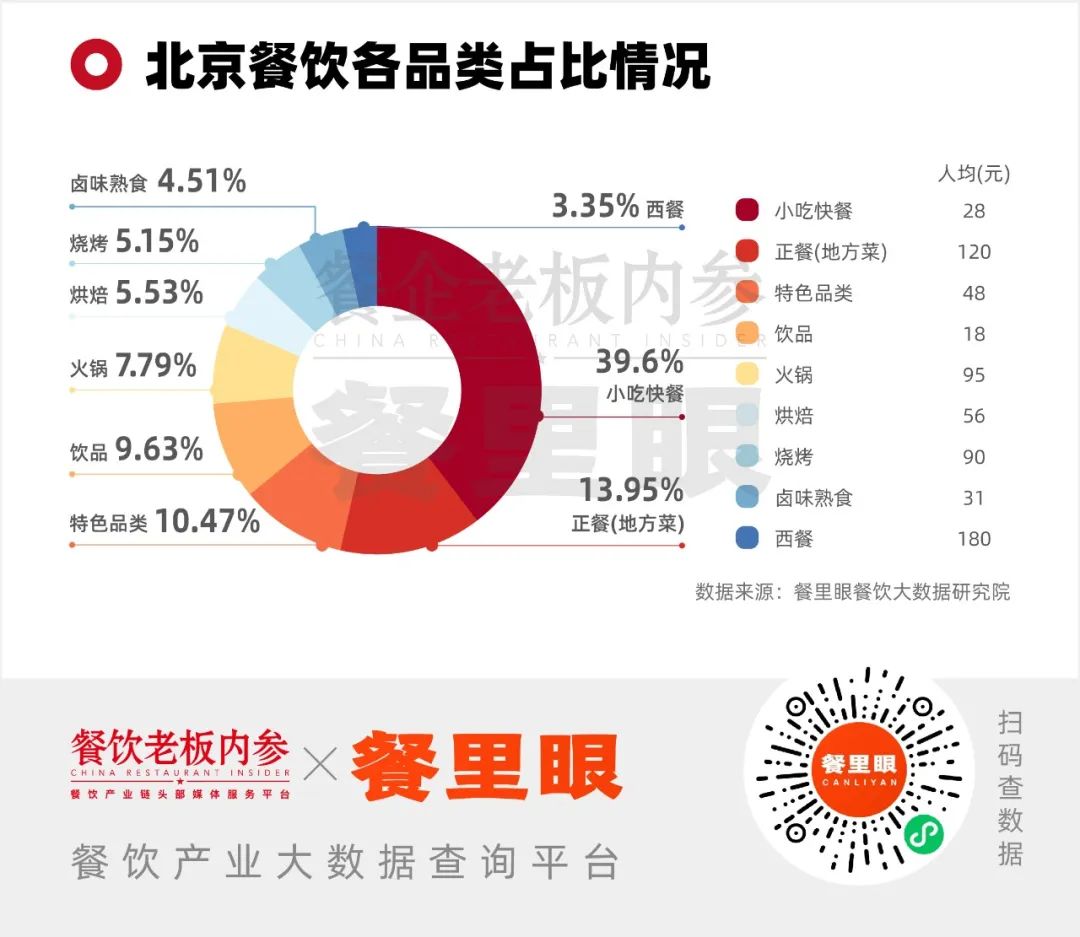

从品类分布上看,以地方菜系为主的正餐品类占比位居第二,持续为北京餐饮注入“创新基因”。

餐里眼餐饮大数据研究院数据显示,在北京市场的餐饮品类构成占比中,小吃快餐占比最高,达到39.6%其次是正餐(地方菜)、特色品类、饮品,占比分别是13.95%、10.47%、9.63%。

当下,消费者需求愈加多元,既要产品有品质,又要价格合理,还要有新奇的体验。地方菜以其独特风味和地域文化标签,满足了人们对差异化餐饮的需求体验。例如,“在地食材”的标签,更符合消费者对“新鲜”“无添加”等健康理念的追求。

与此同时,“舌尖上的旅游”成为新趋势,地方政府通过美食IP推广旅游,吸引游客前往目的地,进一步反哺全国地方菜热度。美团旅行数据显示,2025年清明假期期间,美团平台上,异地游客贡献的地方特色美食消费订单量同比增长超95%,其中,江西菜、河南菜、河北菜增速位居地方菜前三。

在多个因素的带动下,贵州菜、江西菜等曾经小众的地方菜系也相继走红。抖音平台上,有关#江西菜的话题播放量超过13,1亿次。以江西菜为代表的小众地方菜系,正在爆发强劲的增长潜力。据美团数据,截至2024年10月,全国江西小炒品类收录门店数超1.2万家,较去年底门店数增长450%、交易额增长690%。

北京中高端餐饮分布:

朝阳占据半壁江山,

小众地方菜系正在突围

再进一步聚焦到北京的中高端餐饮市场来看。

1、区域分布上,朝阳区一直都是北京中高端餐饮高地,门店占比将近半成。

大众点评数据显示,截至2025年4月,北京市人均消费在200-1000元价格区间的中高端餐饮门店约有1683家。其中,朝阳区占比47.5%,其中高端餐饮的优势地位不言而喻。位居其后的是海淀区、东城区、西城区,分别有202家、190家、175家中高端餐厅。其他区的中高端餐厅数量都未达到百家。

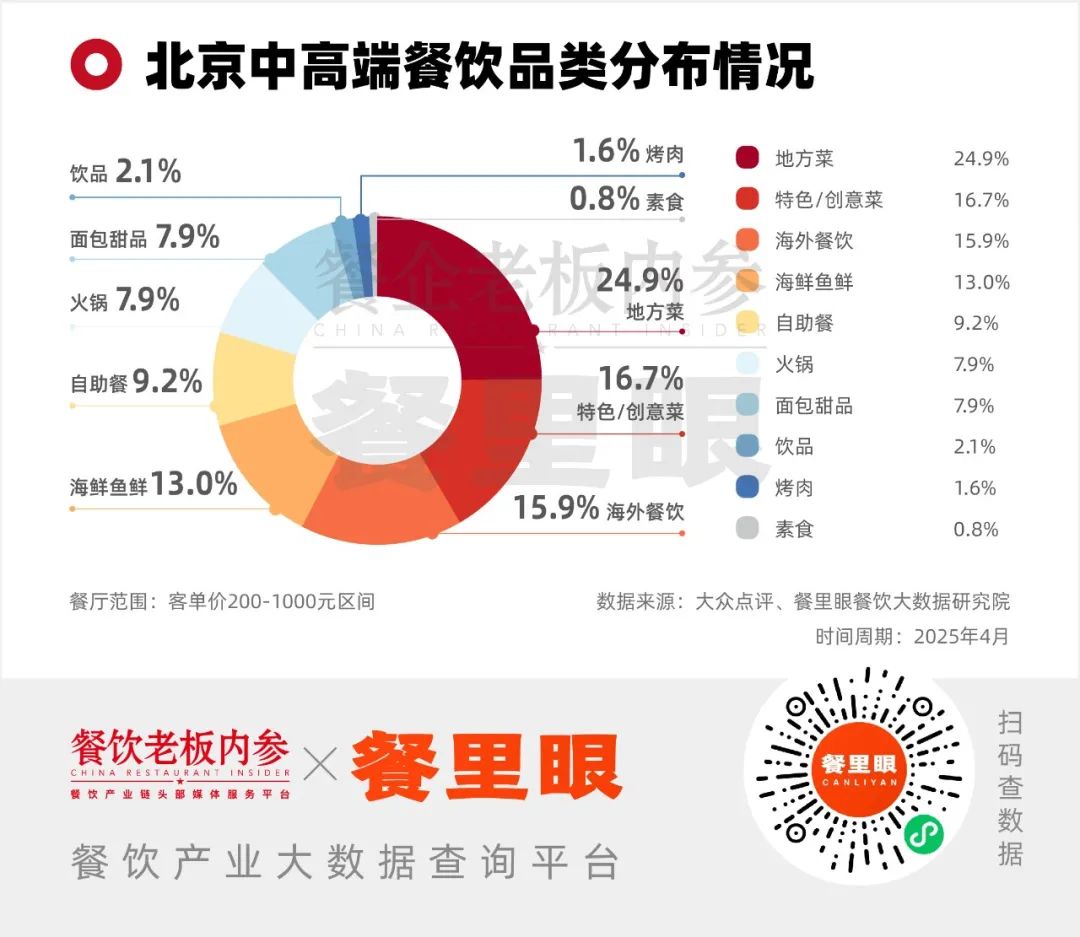

2、品类分布上,地方菜系是北京中高端餐饮主力军。

在北京中高端餐饮市场的品类图谱中,地方菜系以24.9%的占比稳居第一,构成中高端餐饮的核心底盘。各地菜系从本地进入北京,以差异化特点打造中高端餐饮,更容易出圈。这一数据既折射出首都餐饮市场对地域文化的深度吸纳,也展现了不同菜系在新的消费趋势下的适应性生长。

此外,主打融合菜系的创意菜、特色菜、私房菜餐厅占比16.7%,海外餐饮、海鲜鱼鲜品类更次之,分别占比15.9%和13.0%。

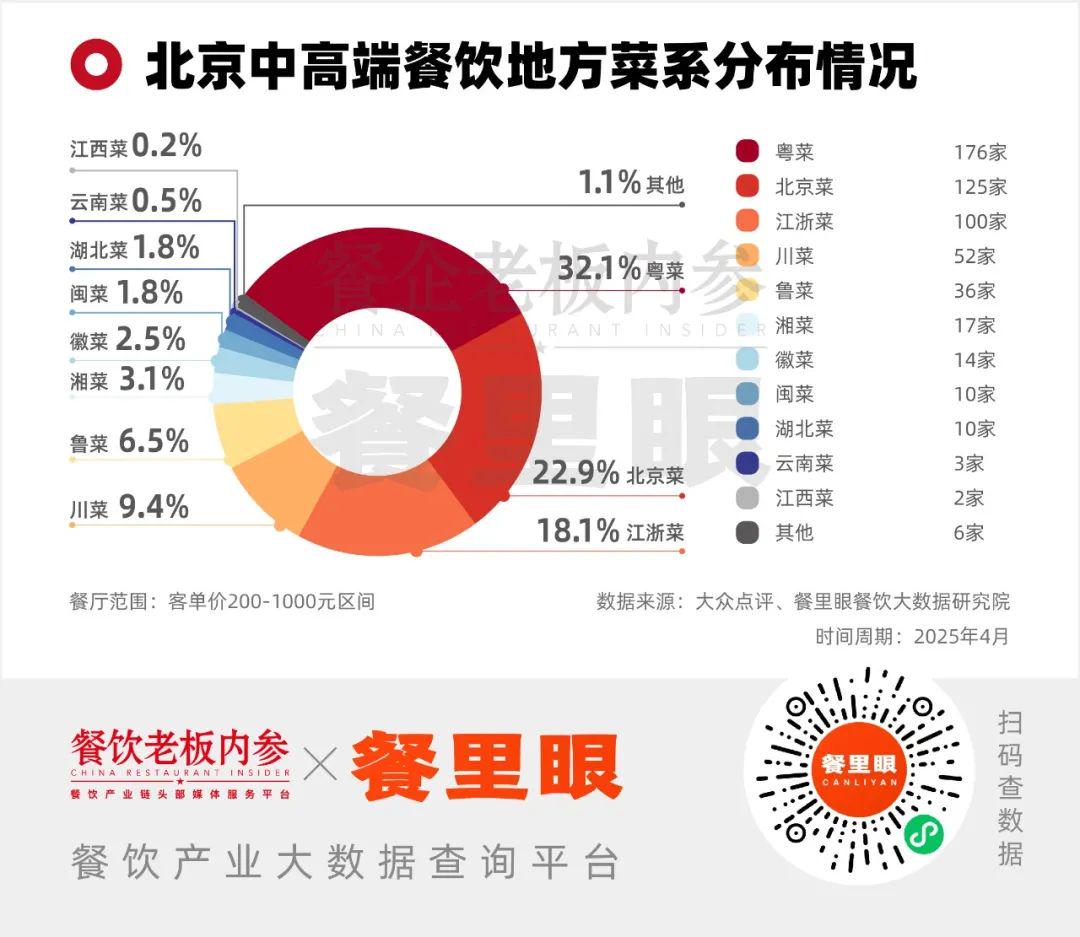

3、粤菜、京鲁菜、江浙菜是中高端菜系中的主流,而近几年其他的小众菜系正在跑出。

粤菜占比居首小众菜系仍是蓝海市场。在北京市场地方菜中高端餐饮构成中,粤菜、北京菜、江浙菜占比最高,大约占比73.5%,而江西菜、云南菜等菜系仅有个位数,这意味着小众菜系仍存在较大的市场空白。

盘点近3年黑珍珠上榜餐厅数据,可以明显地看到小众地方菜系上榜餐厅数量在攀升。

相较2024年北京上榜餐厅所涵盖的19种菜系。2025年北京上榜菜系的丰富性有进一步提升,呈现出来自24种菜系的各色美食,例如湖北菜、川菜在今年都分别增加了1家。这同样印证了小众菜系正在跻身中高端餐饮之列的趋势。

从近三年的黑珍珠榜单来看,西餐、日料、京鲁菜、粤菜等占据主流,且在榜单中地位相对稳定。2025年地方菜系比如湘菜、湖北菜、川菜等已经有餐厅跻身黑珍珠榜单之上。

2025年“黑珍珠餐厅指南”在江西南昌发布,伴随2024年江西小炒火爆出圈,菜首次登上“黑珍珠餐厅指南”。美团2024全年数据显示,全国赣菜精致餐饮门店数增长7%,线上流水增长超40%,订单量增长超50%,这也表明未来赣菜在中高端餐饮领域具备潜力巨大的市场爆发力。

另外,盘点近3年北京米其林餐厅的情况,小众地方菜系仍然处于缺位的状态。

2023年-2025年,在北京米其林星级餐厅品类构成中,京鲁菜、粤菜、江浙菜和西餐占比位列前四。整体来看,北京米其林餐厅品类占比变化不大,相对稳定,小众菜系餐厅仍旧比较稀缺。

京鲁菜以 25% 的占比稳坐头把交椅,依托京城深厚的饮食文化底蕴与宫廷菜传承,老字号品牌如丰泽园持续霸榜,新派京菜餐厅如京艳·翰林书院则通过现代烹饪手法重构传统,吸引年轻高端客群。

小众菜系在米其林榜单中仍难破局,只有湘菜、东北菜等地方菜系零星上榜。值得关注的是,江西菜在近三年的北京米其林榜单中是完全缺位的菜系。

集体降价!

中高端餐饮正在打破 “圈层壁垒”

在2024年,内参君曾多次对全国中高端餐饮市场进行深入观察分析,多方数据显示,人均客单价在500元以上的餐饮店占比大缩水,这其中,高端西餐占比不少。

质价比趋势下,北京中高端餐饮也都在集体主动拥抱大众客群。

在过去的一年里,北京中高端餐饮市场也呈现出明显的价格下探趋势。通过对比2024年12月与2022年12月的数据发现,北京人均消费原本在800元以上的餐厅,有高达34%的比例其人均消费降至500元以下。

不少餐厅通过推出团购套餐来迎合大众消费客群。比如,北京厨房在不同门店设置了价格梯度,双人餐从188元至800多元不等,DT51店还推出49元单人宝宝餐。

这场降价潮在全国的中高端餐饮市场蔓延。

美团数据显示,2024年,许多千元档位的餐厅正在向500元档位转型。具体来看,全国中高端餐饮门店数变化如下,500元以下档位的餐厅环比增长19%,500-1000元档位和1000元-2000元档位均环比减少12%,2000元以上档位的餐厅减少29%。

不少中高端餐饮也通过拓宽营销渠道,靠近大众客群。为满足更多消费群体需求,中高端餐饮商家们越来越注重线上化。美团数据显示,2024年黑珍珠榜单餐厅在线交易率从2023年的62.5%上升至63.9%。

究其原因,中高端餐饮市场正经历着一场深刻的客群结构变革——曾经支撑中高端餐饮增长的商务宴请需求持续萎缩,而个人体验消费、家庭聚餐、社交型餐饮等大众消费场景需求崛起。这一变化不仅重塑了市场竞争格局,更倒逼精致餐厅从“商务依赖”转向“大众适配”,在品质坚守与客群扩容之间寻找新的增长平衡点。

结语

在消费者追求“质价比”的背景下,北京中高端餐饮品牌虽面临挑战,但市场需求尚在,关键是要根据自身定位和市场变化进行调整。企业正从单纯强调 “高价定位” 转向传递 “品质价值”,从服务少数高净值客户转向触达更广泛消费群体。

中高端餐饮的调整并非简单的降价妥协,而是以价值重构为核心的系统性变革--从“我很贵”到“我值,从“卖给少数人”到“让更多人愿意买”,才能在新的浪潮中突围。