业绩波动加剧,又困于股权质押冻结漩涡,幸福人寿遭遇“成长烦恼” 业绩波动加剧,又困于股权质押冻结漩涡,幸福人寿遭遇“成长烦恼”

幸福人寿盈利水平易受单笔投资会计科目划转影响,利润会面临较大的波动性。

文/每日财报 栗佳

近日,幸福人寿发布了一则关于公司股权变动的信息披露公告,称其股东深圳亿辉特因与存款保险基金金融借款合同纠纷一案,经北京市第四中级人民法院裁定,深圳亿辉特以抵债方式将所持幸福人寿约4.66亿股股份、占比4.6%,转让给存款保险基金。

此次公告还显示,幸福人寿已按照监管规定向监管部门报送了相关股权转让的备案文件,2024年11月收到来自监管部门备案完成的通知,并于2025年4月底已经完成转让股权的解冻结及解质押的工商备案工作。

根据幸福人寿最新披露的股权结构,转让完成后,深圳亿辉特持有幸福人寿约4.73亿股股份,占比4.672%,由原来位居第四大股东之列退至为如今的第六大股东;存款保险基金则是持有幸福人寿4.66亿股股份、占比4.6%,为新晋第七大股东;其他股东持股比例和对应席位保持序列不变。

除了此次股权变动事项外,幸福人寿经营发展情况同样备受关注,特别是近些年在业务得到持续扩张后,该公司却在行业转型与市场波动中开始显露出多重隐忧。

盈利难企稳,投资炒股成主因

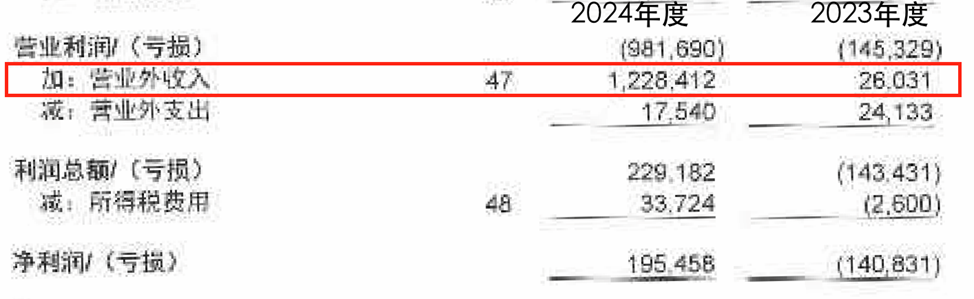

根据2024年年报,去年幸福人寿实现保险业务收入229.55亿元,同比提高2.08%;实现净利润1.95亿元,较上年同期的-1.41亿元扭亏为盈。

通过利润表我们发现,2024年幸福人寿的营业利润仍然是亏损的,而最终净利润之所以能够归正,主要是因为对南京银行的股权投资从“可供出售金融资产”划转到“长期股权投资”科目,从而增厚了营业外收入所致。财报数据显示,2024年幸福人寿实现营业外收入高达12.28亿元,相较于2023年末仅有的0.26亿元暴涨了超十二倍。

也就是说,尽管去年幸福人寿已扭亏为盈,但盈利能力仍然承压,且盈利水平易受单笔投资会计科目划转影响,利润会面临较大的波动性。

同时,受保险规模的增长以及国债收益率曲线下行等因素影响,幸福人寿2024年在营业支出端提取保险责任准备金明显大幅增长,对盈利端也产生较大负面影响。截至去年末,幸福人寿提取保险责任准备金215.87亿元,较上年大幅增长85.39%。

事实上,幸福人寿在保费端一直保持着不错的增长态势,但在利润端没有办法做到相对稳定的盈利,主要原因还是与其热衷炒股有关。

投资资产方面,报告期内幸福人寿投资资产配置仍以固定收益类资产为主,截至2024年末,其固定收益类资产占比69.4%。此外,幸福人寿权益类投资资产占比也较高,在当前资本市场波动的环境下易产生公允价值变动损失,需关注未来相关投资资产收益实现情况。

截至2024年末,幸福人寿净资产规模为87.5亿元,较年初提高90.69%;同期实现净资产收益率2.74%,同比扭亏为盈,主要是由于公司投资的股票及债券产生的公允价值收益推动其他综合收益大幅增长所致。

而受益于2024年幸福人寿加大对资本市场研判力度,其财务及综合投资收益率较上年均有所上升,其他综合收益规模较上年末亦有明显回升,直接带动了投资收益规模增长。数据显示,2024年幸福人寿实现财务投资收益率为6.80%,同比提高2.34个百分点;偿付能力报告口径下实现综合投资收益率高达10.93%;同期实现投资收益65.94亿元,同比大幅提升68.78%,贡献了22.3%的营收。

然而,我们此前不止一次说过,投资收益这一指标极易受市场波动影响,稳定性较差,主要靠该指标来拉动盈利持续稳定增长显然是不太现实的,净利润波动也就在所难免。

2018年幸福人寿因投资端失利而出现较大亏损,就是一个警醒的例子。当时受资本市场大幅下行影响,幸福人寿的权益类投资出现较大规模的亏损,从而使公司2018年度盈利端呈现出68.01亿元的较大幅度亏损。

不仅收益稳定性不足,幸福人寿的投资业务还有一大隐忧,那就是存量违约非标资产规模较大。根据联合资信为幸福人寿出具的季度跟踪评级报告,2024年幸福人寿一共新增了两笔违约投资资产,合计投资余额为5.03亿元,相应计提了4.24亿元的减值准备。与此同时,截至2024年末,幸福人寿所投资的非标资产涉及违约的账面余额达58.94亿元,较年初增加8.55%,大部分都是幸福人寿投资的信托计划,融资主体主要涉及房地产业、医药业等。而针对这些违约投资,幸福人寿不得不进行减值计提,当期合计减值计提比例为50.3%。

整体看,幸福人寿非标投资规模较大且在当前信用事件频发的市场背景下,意味着该公司未来仍面临较大的存量风险资产处置与减值压力,或将对盈利能力造成一定拖累,也需要时刻重点关注存量违约资产减值计提缺口、收回以及未来质量变化情况。

开局失利,一季度业绩双降

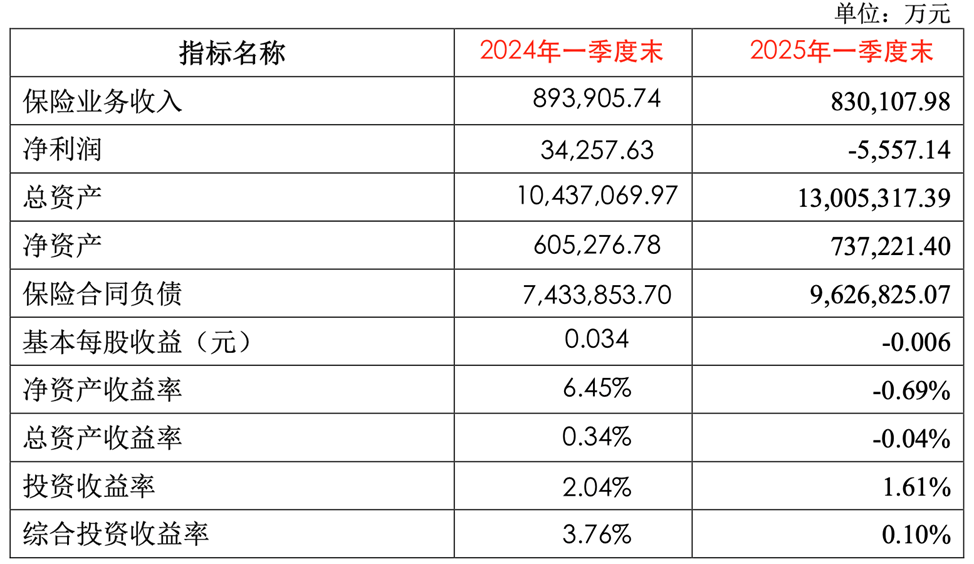

进入到2025年,幸福人寿开局不如意,并没有将去年喜人业绩延续下来,反而保费净利均陷滑铁卢。根据其最新披露的2025年一季度偿付能力报告,截至今年一季度末,幸福人寿实现保险业务收入83.01亿元,同比下降7.14%;净利润则是由上年同期盈利的3.43亿元转为如今的亏损0.56亿元。

分析其利润由盈转亏的原因,依旧是与前文我们提及到的投资端有关。数据显示,今年一季度幸福人寿投资收益率为1.61%,同比下降0.43个百分点;综合投资收益率仅为0.1%,与2024年同期的3.76%形成了鲜明对比,降幅高达97.34%。

偿付能力方面,截至2025年一季度末,幸福人寿核心偿付能力充足率为86.98%,较年初下降1.35个百分点;综合偿付能力充足率为133.34%,较年初增长4.17个百分点,最近一期的风险评级为B。

根据监管规定,要求保险公司的核心偿付能力、综合偿付能力分别不低于50%、100%,风险评级不低于B。从数据来看,尽管幸福人寿的偿付能力要高于监管红线,但事实上,由于我国保险行业采用强监管模式,大多数保险公司的偿付能力都要远高于监管红线,因此幸福人寿的偿付能力在人身险同业公司中其实排名还是偏靠后的。

《每日财报》统计发现,在已披露2025年一季度偿付能力报告的59家非上市人身险公司中,幸福人寿核心偿付能力充足率排至倒数第四名,综合偿付能力充足率位至倒数第八,相关偿付能力指标仍处行业较低水平,未来资本仍面临较大的补充压力。

产品、服务及股权待优化,

诸多隐忧何解?

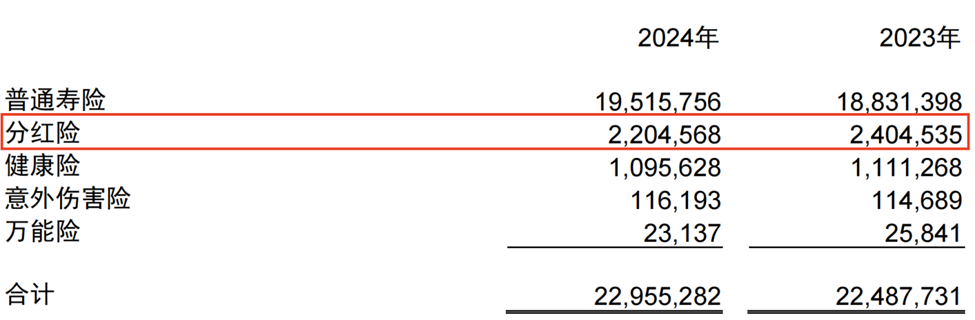

让我们将眼光重点聚焦在幸福人寿产品及服务端。先来看该公司的主力产品构成,以2024年为例,其保费收入居前五的产品全是终身寿险,分别为:幸福传世金生2.0终身寿险、幸福财富尊享2.0终身寿险、幸福财富尊享终身寿险、幸福尊享终身寿险和幸福慧享终身寿险。这五大产品去年共计录得159.23亿元的保费,占总保费收入的69.37%。

可见,终身寿产品是幸福人寿的“扛把子”,成为拉动保费端增长的主力军,但这也显示出该公司产品较为单一,而随着预定利率的下调,以分红为主的浮动收益型保险产品开始成为各大寿险公司热销标的,不少险企的分红险保费收入也随之水涨船高。

然而我们发现,2024年幸福人寿分红险的保险业务收入却出现了一定滑坡。数据显示,截至去年末,该公司普通寿险取得保费收入195.16亿元,同比增长3.63%,所占当期总保险业务收入的比重高达85.02%;而分红险则为22.05亿元,同比减少了8.32%,占比从上年末的10.69%直接降至如今的个位数,仅为9.6%。

再来看服务端,衡量一家寿险公司服务能力好坏、产品设计强弱,退保率是一个很重要的指标。根据2024年各个季度的偿付能力报告披露的数据,幸福人寿去年每个季度的退保率都在环比上升,2024年第一季度其综合退保率仅有1.69%,第二季度、第三季度、第四季度的综合退保率则依次为2.64%、3.35%、3.98%。而在今年一季度,该公司退保率和退保金额最高的产品是幸福财富稳赢年金保险(A 款),年度累计退保率达7.6%,年内退保规模高达5.65亿元。

除去产品服务端,对于幸福人寿来说,目前面临的困难其实还有不少,其中股权结构稳定性有待进一步提升,就是一件大事。

一季度偿付能力报告显示,除第一二大股东诚泰保险、东莞交投集团外,该公司另有16位股东中,就有高达6位股东的股权处于质押、冻结的异常状态。其中质押25.3亿股,质押比例合计24.64%;冻结26.94亿股,冻结比例合计27.6%,由此计算,目前幸福人寿股权质押/冻结合计52.24亿股,所占总股本高达51.57%,比例较高。

对此,知名评级机构联合资信曾发布评级报告称,幸福人寿股权质押比例仍较高,且部分出质股权处于冻结状态,部分出质股权所涉及股东的经营状况也出现恶化,需关注对公司股权结构稳定的影响。

总体来看,幸福人寿的压力还是很大的,今年开局就遭遇了罕见的“开门黑”,而且挑战也是全方位的,无论是负债端还是投资端,矛盾都越来越突出。接下来,幸福人寿将会在哪些战略方向和业务调整中找到新突破口来扭转颓势?值得我们持续观察。

丨每财网&每日财报声明

本文基于公开资料撰写,表达的信息或者意见不构成对任何人的投资建议,仅供参考。图片素材来源于网络侵删。

内容投稿:meiricaibao@163.com

电话:010-64607577

手机(微信):15650787695

投资者交流群:公号内留言微信号,由群主添加入群