高利息也拉不动锡商银行收入了 锡商银行最新利息 锡商银行利息

来源:科技金融在线

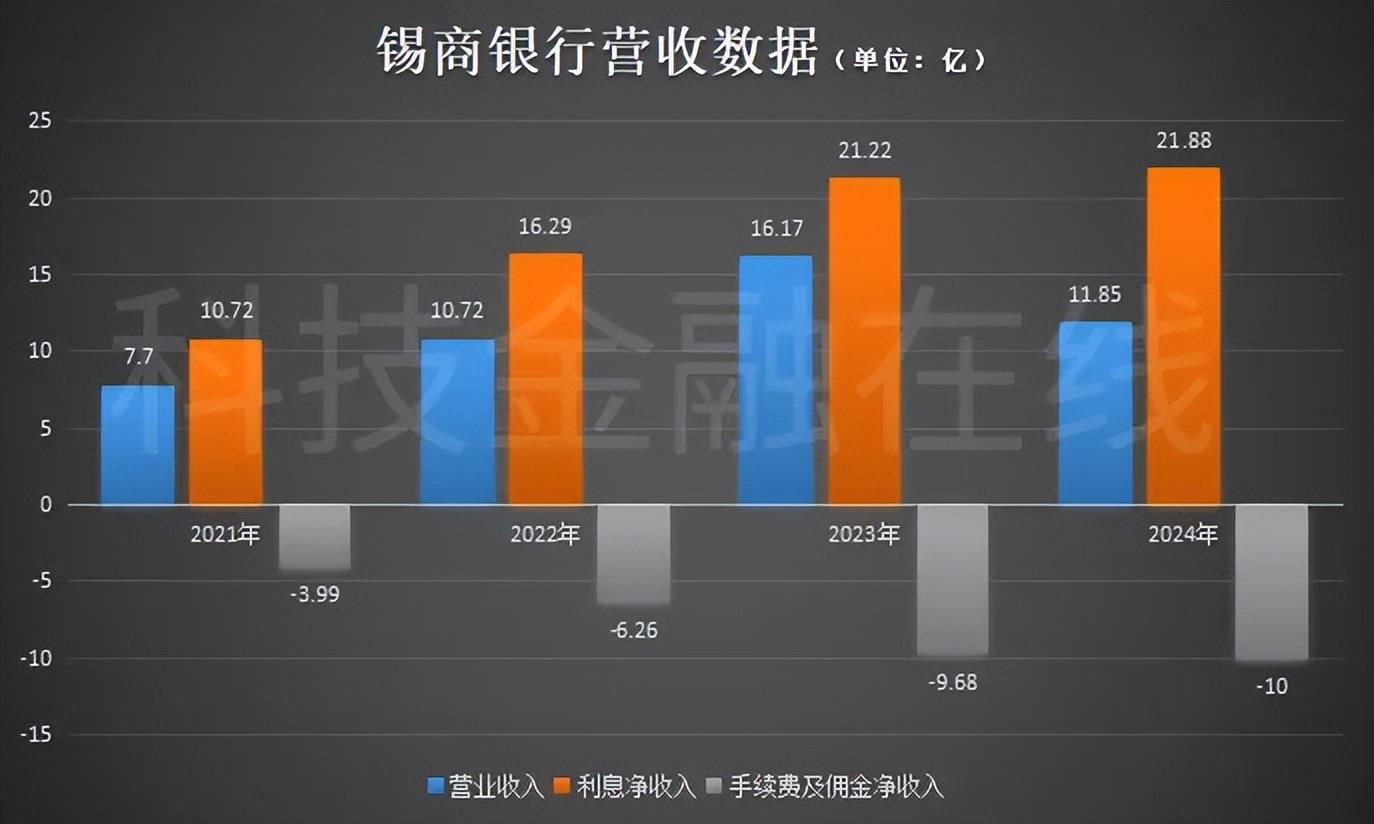

“ 锡商银行的净息差一直是民营银行中的‘排头兵’,去年净息差5.85%,连续两年位居民营银行之首,但这也没有阻挡住其2024年营收下降的步伐。去年,锡商银行营收从16.17亿下降到11.85亿,暴跌26.72%。”

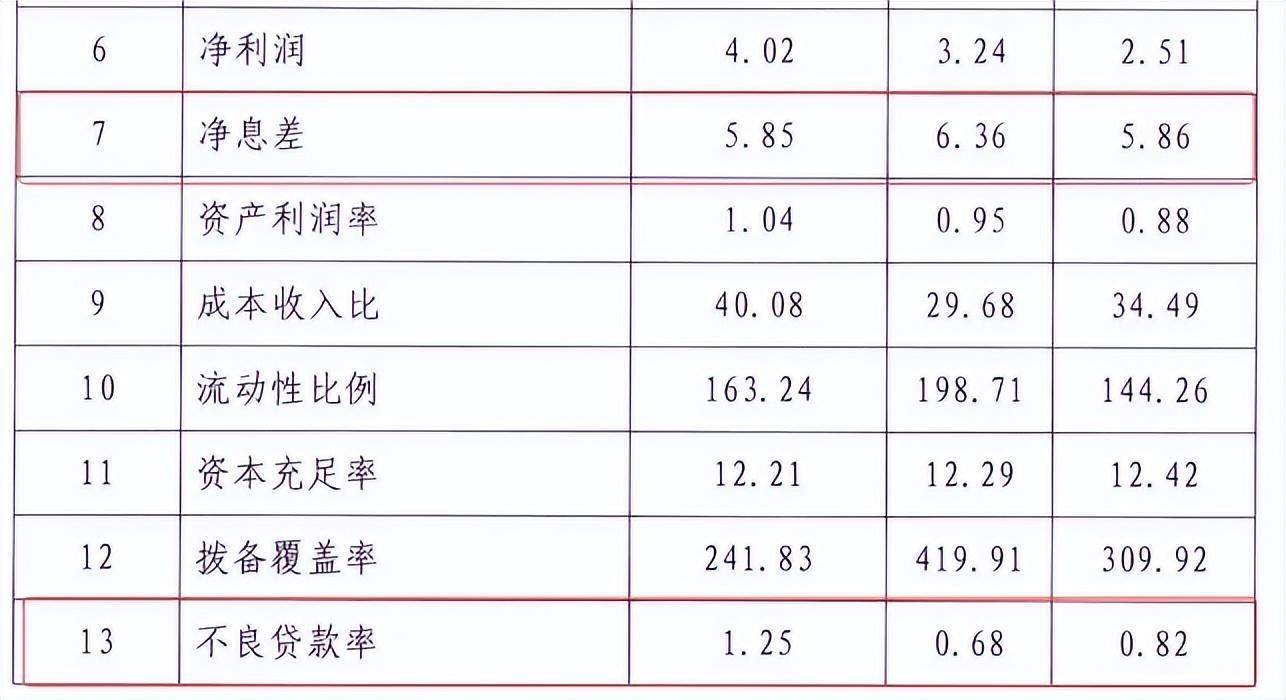

近日,锡商银行公布了2024年年报,去年营业收入11.85亿,下降了26.72%,虽然净利润4.2亿上涨了8.53%,但是拨备覆盖率从2023年的419.91%猛降到了241.83%,调节利润痕迹明显。

去年末,民营银行净息差4.11%,而其他类型的银行机构均在2%以下,且银行业整体净息差水平已下行至1.52%。

锡商银行的净息差一直是民营银行中的“排头兵”,去年净息差5.85%,连续两年位居民营银行之首。

虽然净息差远高于同业水平,但是也没有阻挡住营收下降的步伐,主要原因是锡商银行手续费及佣金净收入为-9.99亿。

这部分主要给了合作的助贷机构。

手续费去年亏10亿

去年,锡商银行营收从16.17亿下降到11.85亿,暴跌26.72%。净利润反而从2023年的3.87亿增长到去年的4.2亿,增幅8.53%。

营收下降,净利润反增的主要原因是信用减值损失从2023年的7.11亿下降到2.4亿,降幅66.24%。

近年,锡商银行营收越来越依赖利息收入。2023年,锡商银行利息净收入21.22亿,占当年营收的131.23%。2024年利息净收入增长至21.88亿,占营收的184.64%。

非息收入方面,手续费及佣金收入0.35亿,手续费及佣金支出却高达10.34亿,去年全年手续费及佣金净收入-10亿。

锡商银行手续费及佣金净收入连续多年为负值,2020年至2024年分别为-0.15亿、-3.99亿、-6.26亿、-9.68亿、-10亿,累计亏损30亿。

通过黑猫投诉平台发现,除自身平台外,锡商银行还与度小满、洋钱罐、易借速贷、东成贷、时光分期、51人品贷等众多助贷机构进行合作放贷。而高额的手续费及佣金支出,大部分分佣给了其合作的助贷机构。

去年,锡商银行投资收益1.44亿,同比减少63.73%,公允价值变动收益-1.75亿,同比减少54241.84%。

高息差难掩不良率上升

锡商银行成立于2020年4月,是全国第十九家、江苏省第二家民营银行,由红豆集团有限公司、江苏恒科新材料有限公司等江苏省内多家民营企业共同发起设立。

锡商银行第一大股东是红豆集团,后者控股股东、实际控制人和最终受益人为周海江。

周海江在2020年参与创办锡商银行,并出任董事长,直到2023年离任,原行长奚国光代为履行董事长职务。

奚国光曾任红豆集团副总裁,在加入红豆集团之前,曾先后担任中信银行无锡分行行长、消费金融部副总经理、石家庄分行行长等职务,分管业务就是面向于个人金融。锡商银行成立后,出任该行首任行长。

锡商银行成立后发展迅速的,但是一直沿用了“重零售、轻对公”的策略。

2020年至2024年,锡商银行总资产分别为123.01亿、257.87亿、311.88亿、369.71亿、402.81亿,5年时间翻了超过3倍。

同期,营收分别为1.61亿、7.7亿、10.72亿、16.17亿、11.85亿,增速分别为377.3%、39.22%、50.84%、-26.72%;净利润分别为-0.71亿、1.38亿、2.67亿、3.87亿、4.2亿,增速分别为293.8%、93.48%、44.94%、8.53%。

成立之初,锡商银行将自己定位于有物联网特色的科技型银行,试图依托无锡市制造业和物联网产业优势,服务产业链中小微企业。

但在实际业务中,收益较高的零售贷款一直占据主导地位。

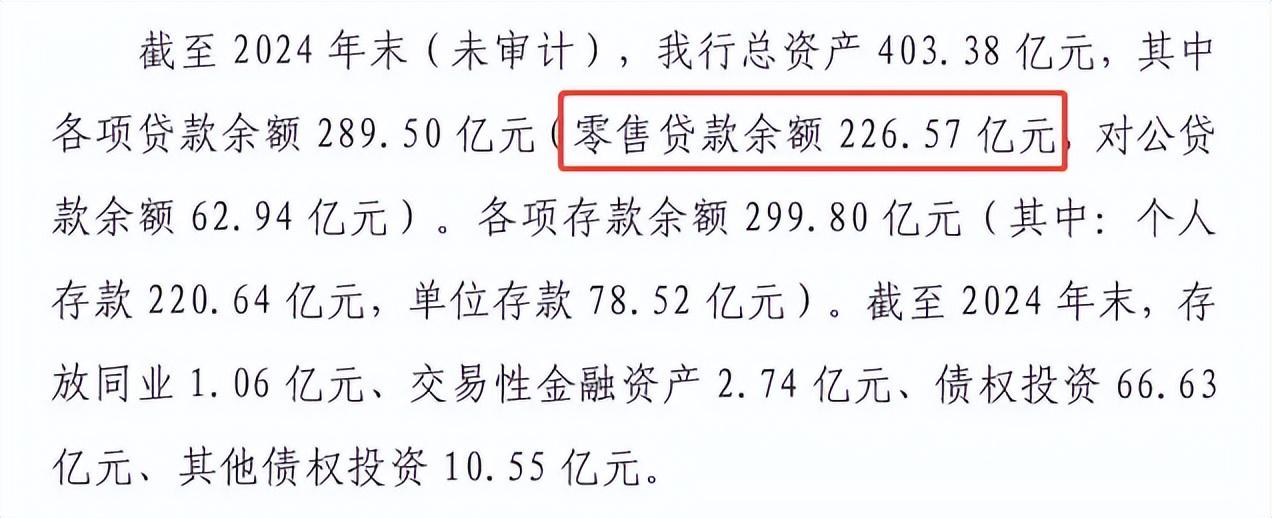

根据锡商银行同业存单发行计划,去年末各项贷款余额289.5亿。其中,零售贷款余额226.57亿,占比高达78.26%,而对公贷款余额62.94亿,仅占21.74%。

不止是2024年,2020年至2023年,锡商银行零售贷款分别为53.1亿、144.17亿、167.33亿、189.38亿,分别占当年贷款总额的81.83%、86.82%、80.39%、75.17%。

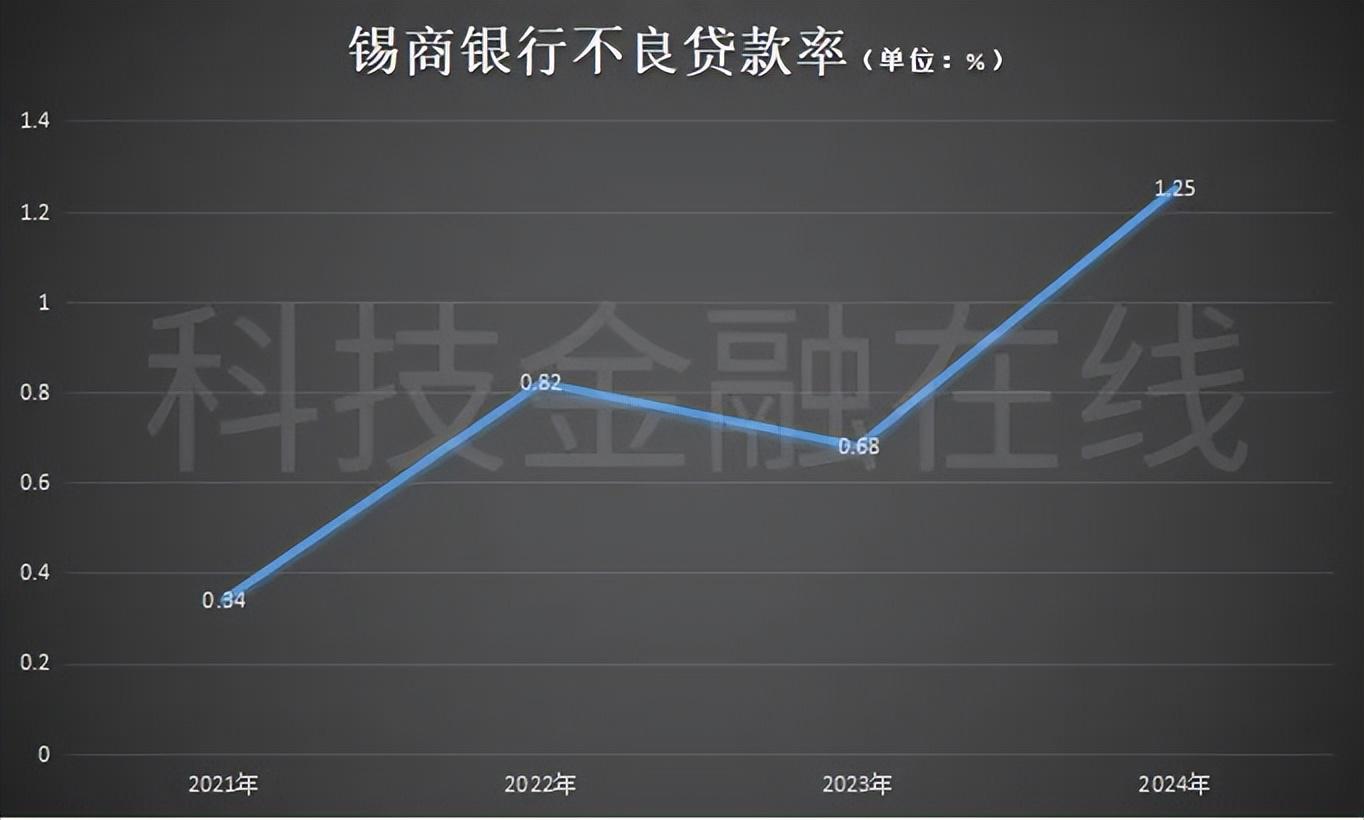

锡商银行净息差持续居高不行,2024年为5.86%,2023年高达6.36%,连续两年位居民营银行之首。

锡商银行这种高定价的贷款模式,原因是目标客群多为低信用用户,经济下行时违约风险较大。

2024年,锡商银行不良贷款金额3.62亿,同比增加1.91亿,增幅111.7%;不良贷款率1.25%,同比增加0.57个百分点,增幅83.82%。

锡商银行2025年同业存单发行计划

在黑猫投诉平台上,有不少用户投诉,在第三方借款平台上借款,资金方是锡商银行,年化利率达到了36%,踩着司法保护上限。

去年末,锡商银行拨备覆盖率为241.83%,较2023年末减少178.08个百分点,降幅42.41%。

通过降低拨备覆盖率可以直接减少成本支出,释放出较大的利润空间,但随着不良贷款率的上升,这种“降本增效”的方式反而削弱了锡商银行的风险缓冲能力。

民营银行面临业绩增长压力

国家金融监管总局发布的商业银行主要指标分机构类情况表显示,去年民营银行业绩和财务指标出现了明显下滑。

资产质量方面,去年末,民营银行不良贷款余额226亿,同比增加27亿,增幅13.57%;不良贷款率1.66%,同比增加0.11个百分点,增幅7.1%。

民营银行净息差4.11%,同比减少0.28个百分点,降幅6.38%。

净利润方面,去年民营银行净利润188亿,同比减少16亿,降幅7.84%。

这些数据说明,民营银行的盈利空间正在被压缩。

目前,19家民营银行已经全部披露了2024年业绩,其中,9家民营银行实现净利润同比负增长,较2023年同期多出5家。

头部机构中,微众银行营收381.28亿,下降3.13%,净利润109.03亿,增长0.81%;网商银行虽然营收增长13.72%至213.14亿,但净利润下滑24.67%至31.66亿,出现“增收不增利”的情况。

中后部机构阵营中,亿联银行营收10.91亿,增长2.44%,净利润-5.9亿,下降521.43%。

三湘银行营收34.48亿,下降8.57%,净利润1.32亿,下降59.97%。