毛利率100%,华大九天,托起中国芯! 华大九天股票盈利图 华大九天毛利率为什么这么高

常言道,毛利上能埋下一座金山。

例如,贵州茅台、爱美客、艾力斯等均凭借极高的毛利率成为行业内的盈利标杆,也将财富雪球越滚越大。

可即便如白酒这样“暴利”的行业,像茅台这样强大的品牌力,其毛利率最高也只达到了约92%。

我们不禁想问,有没有毛利率100%的生意呢?

还真有,华大九天,就做到了。

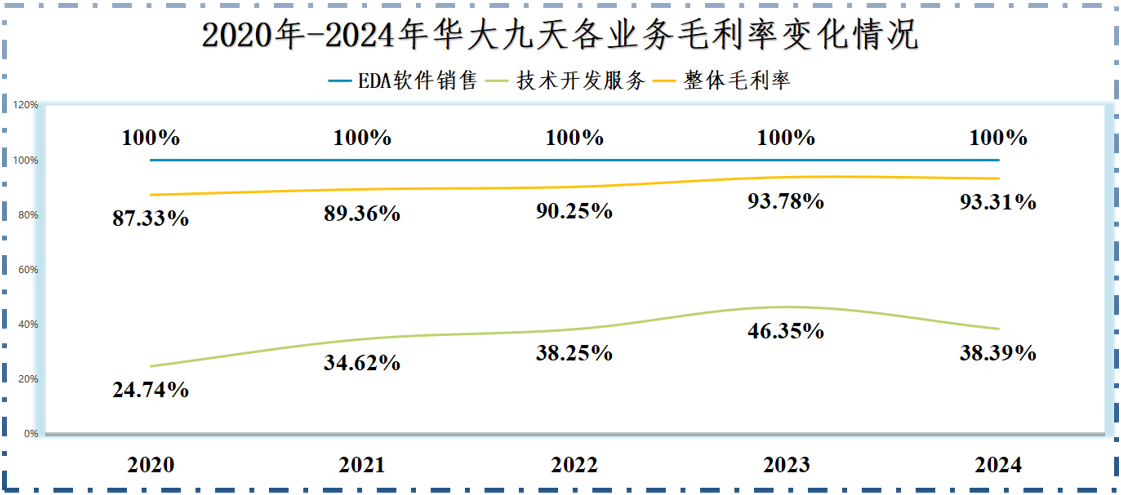

2020-2024年,公司营收占比高达90%的核心业务——EDA软件销售,毛利率一直保持在100%。受到技术开发服务的影响,公司整体毛利率才在90%左右。

虽然软件开发本来就属于一本万利的行业,毛利率高很正常,但我们不要忘了,金山办公、万兴科技等也是软件开发公司,它们的主业毛利率都没有达到100%。

那么,华大九天是如何做到的呢?

这就要从公司的EDA软件产品说起了。

打开芯片的封装外壳,在高倍显微镜下对着其表面进行观察,将会看到无数规则摆放的器件和线路,这就是芯片的版图。海光信息、寒武纪以及中芯国际等的任务就是设计和制造出这个版图。

而一颗芯片中往往有成百上千亿个器件,比如英伟达的B100 GPU拥有1040亿个晶体管,单靠人力来设计几乎不可能完成,于是EDA工具应运而生。

EDA,也叫电子设计自动化,有了它,电子设计师们在很多时候,只需要动手发布一个指令,就能生成相应的设计图,既保证了设计的准确性,又能省时省力。

因此,EDA工具,被称为“芯片设计之母”,与半导体设备和材料一起构成了半导体产业的三大支柱。

与金山办公等后期提供软件服务时,还要支付服务器租赁费和云服务费用不同,EDA软件销售,更像是专利授权。

一是EDA属于标准化产品,不针对某个特定客户,相关开发成本全部计入期间研发费用;二是其也没有后续支出,使其毛利率始终保持100%。

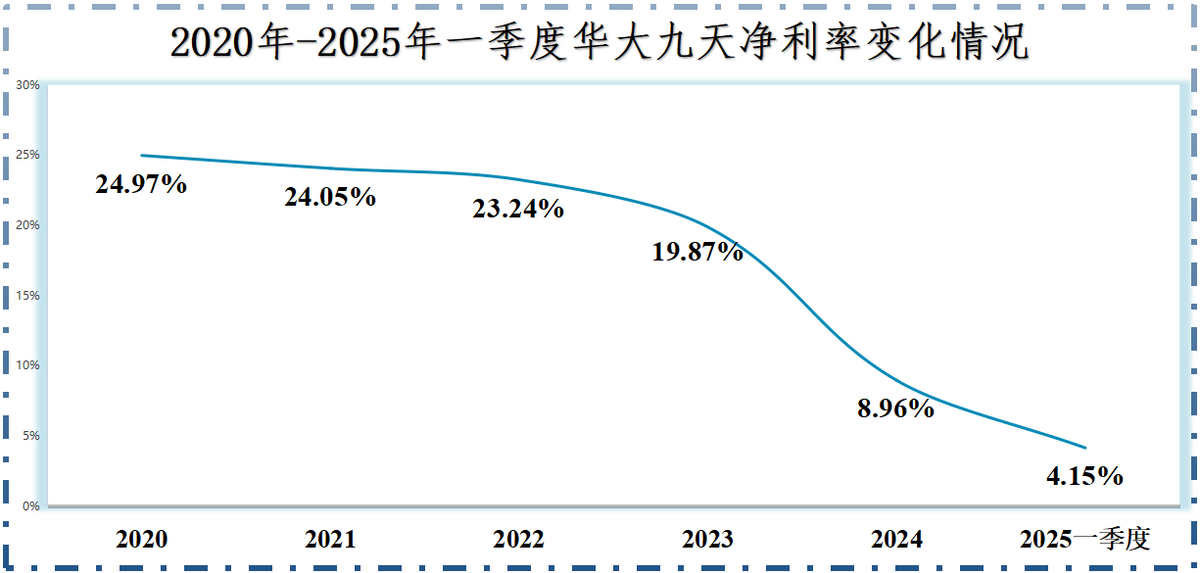

而华大九天“惨不忍睹”的净利率,却和毛利率形成了强烈反差。

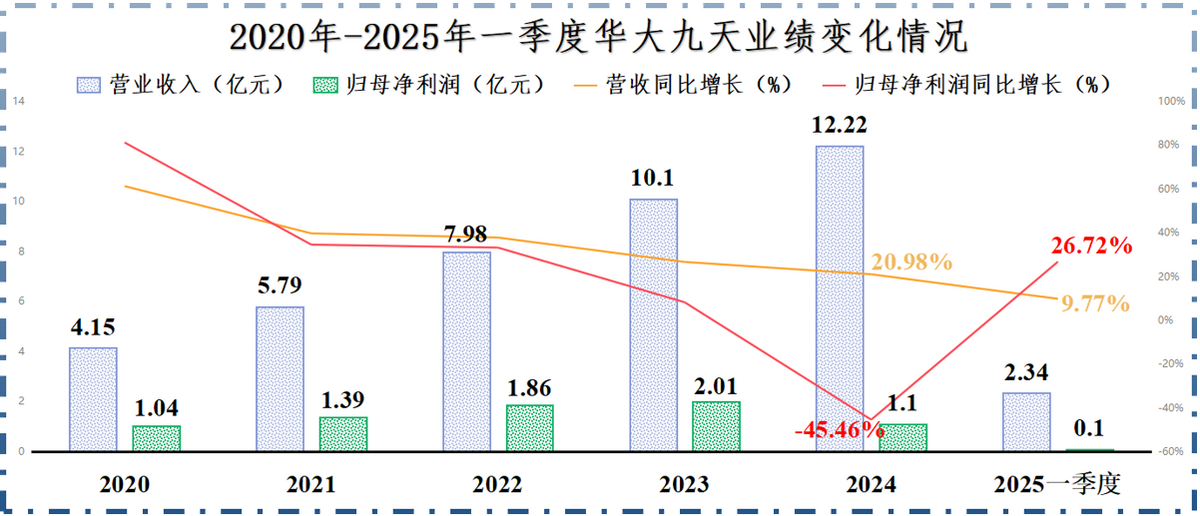

2020-2023年,公司净利率还能勉强超过20%,但2023年之后就开始急速下滑,到2025年一季度,华大九天净利率已经仅有4.15%。

但其实归根结底,是因为华大九天在下一盘国产替代的大棋。

在全球EDA市场,海外龙头楷登电子(Cadence)、新思科技(Synopsys)和西门子三足鼎立,2022年合计市占率高达76%,基本形成垄断。

国内华大九天、广立微、概伦电子等EDA供应商们起步较晚,并且主要深耕某一个领域,例如模拟电路、系统级芯片电路,产品都不够全面。

可对于下游客户来说,相比组合使用多家EDA厂商的点工具,采用同平台的全流程产品能够实现更好的数据兼容性和精度一致性,这也就使得国内厂商竞争中相对处于弱势。

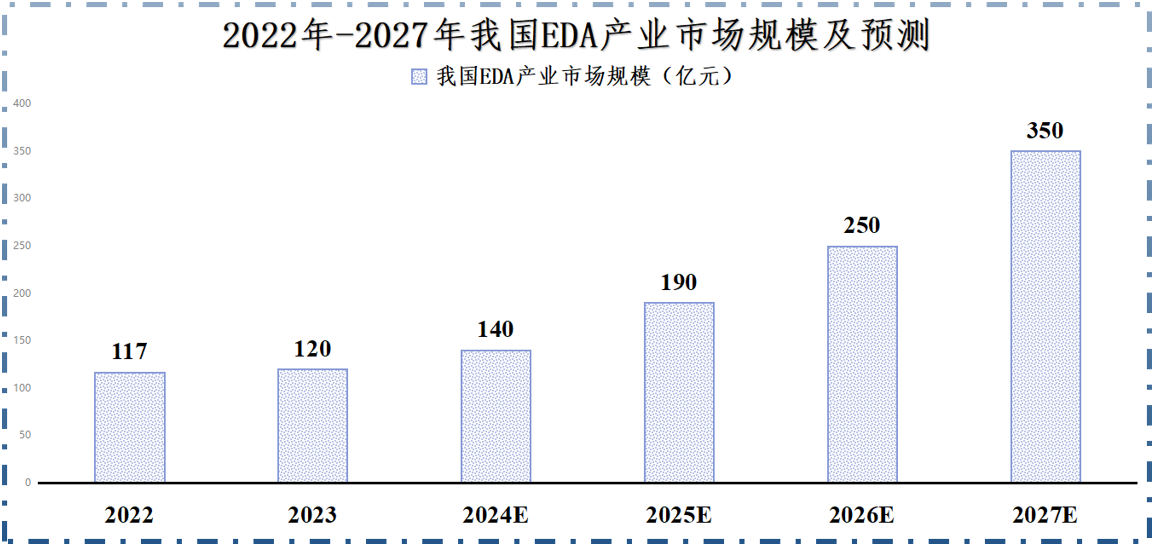

更何况,AI时代对芯片的需求量与日俱增,EDA工具的重要性也在逐渐凸显。

据估计,我国EDA市场规模将从2024年的140亿元增长到2027年的350亿元,期间年复合增速接近36%。

在这种情况下,EDA工具国产替代急需解决,华大九天作为国内第一、全球第四的EDA供应商担起了这个使命。

公司自然生长叠加开疆拓土,内生外延双线并行。

内生方面,加大研发。

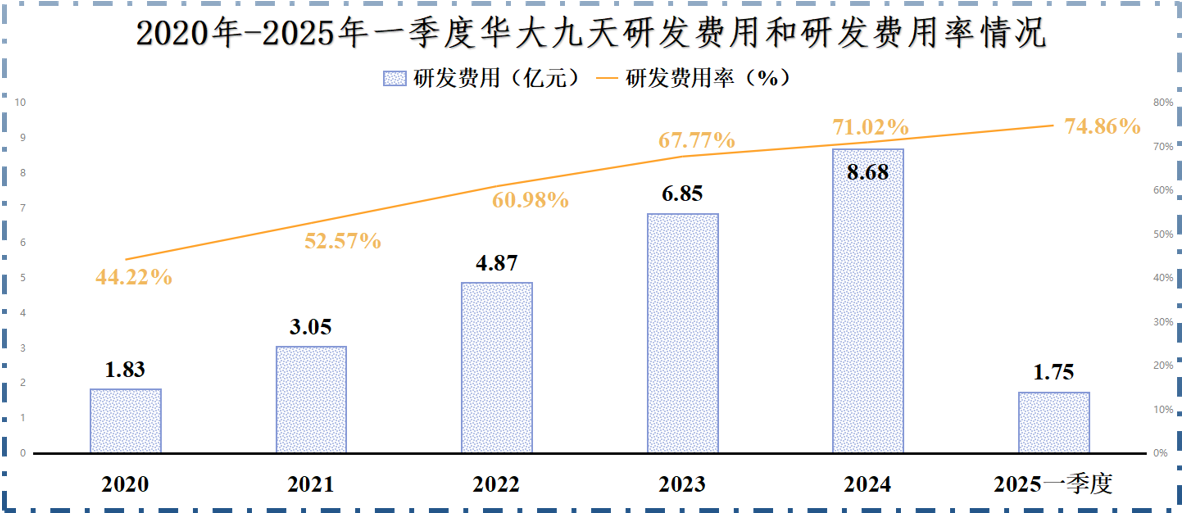

2020-2024年,公司逐渐迈大研发脚步,研发费用从1.83亿元增加到8.68亿元,研发费用率从44.22%上升到71.02%。

截至2024年末,公司总员工有1202人,其中研发人员914人,占公司员工总数的76%,并且里面有71%都是硕士研究生及以上学历。

2025年一季度,公司研发费用率再创新高,达到74.86%,远超海光信息、北方华创、寒武纪等半导体龙头。

正是华大九天的研发费用率持续上升,才导致公司的净利率一直在走下坡路,业绩表现也始终不尽如人意。

2020-2024年,公司营收在稳步提升,从4.15亿元增加到12.22亿元,年复合增速超过30%,但净利润的增长却微乎其微,只从1.04亿元增加到1.1亿元。

而2025年一季度,华大九天净利润只有0.1亿元。

不过,也只有这样,公司产品才能迎来“开花结果”的时刻。

2024年,公司新推出了版图寄生参数分析工具ADA,颠覆了传统的设计调试流程,可以用最快的速度实现设计收敛。

并且,公司还是我国唯一能够提供模拟电路设计全流程EDA工具系统的本土企业。

外延方面,并购填补空白。

2025年3月,华大九天发布收购芯和半导体100%股权的预案。

芯和半导体同样也是国内比较领先的EDA供应商,其在封装、系统设计、电路板等领域的技术积累可以填补华大九天的空白。

并且,芯和与中芯国际、新思科技、楷登电子、三星等众多国内外龙头达成了长期稳定的合作关系,其产品在全球500多家知名企业成功实现商用,可以与华大九天自身的业务形成协同效应。

值得一提的是,从这当中也能看出我国EDA企业的良好发展模式。

事实上,本土EDA供应商在国内市场中保持着错位竞争的关系,尤其是国内头部前十的公司,基本没有重复性投入。因此,只要公司之间并购成功,基本就能补充短板。

最后,总结一下。

过去几十年间,全球半导体产业经过多个周期,行业巨头无不通过内生外延,才最终能在激烈的竞争中成功穿越周期。

华大九天如今正在走一条与行业龙头们同样的道路,短期内会影响业绩表现和盈利能力是必然的,但无疑会为我国半导体企业国产替代写下生动注脚。

以上仅作为上市公司分析使用,不构成具体投资建议。