四维智联IPO:盈利难、份额低,智能座舱故事难讲 四维智联智能座舱 四维智联AUTOAI

定焦One(dingjiaoone)原创

作者 | 金玙璠

编辑 | 魏佳

6月末,智能座舱企业四维智联向港交所递交上市申请。

这家公司的招股书呈现出一种冰火两重天的局面,一面是成功打入主流车企供应链的市场存在感:

成立七年,头顶“行业前十”光环,名字出现在中国前十大车企、2024年12款最畅销车型的供应商名单中;

另一面则是份额过小、收入停滞、亏损扩大以及对股东客户的深度依赖:

它在千亿级市场中只分到0.1%的份额,营收连续三年卡在5亿关口;股东“输血”虽然稳住了订单,但研发投入“吃掉”了近半收入,芯片成本又居高不下,经调整净亏损三年涨了超十倍。

作为智能座舱供应商,四维智联的处境本质上是因为它处于产业链的“夹心层”:下游车企压价步步紧逼,利润越摊越薄;上游芯片受制于人,高端方案依赖外部采购;中游玩家深陷同质化红海,不但有德赛西威等巨头的降维打击,更有数百家同行的价格厮杀。

这个市场没有绝对的赢家,“几百家智能座舱供应商混战,没有一家的份额超过6%”,一位投资人如此评价这个高度碎片化的市场。

此时冲击港股的四维智联,押注软件和自建工厂,以强化成本控制。但当行业洗牌加速,对于所有座舱企业来说,“上车”比短期赚钱更重要。

对于四维智联来说,过去,一半收入是靠绑定股东,现在的当务之急是,如何在股东输血之外突破增长瓶颈,在巨头夹缝中挣得真正的生存空间。这是其上市故事中最值得关注的“真问题”。

下游:车企压价,“人脉王”收入不涨?

翻开四维智联招股书的前半部分,俨然一位智能座舱领域的“人脉王”:

中国去年卖得最火的15款乘用车中,有12款搭载了它的产品;国内排前十的整车厂都是它的客户;小鹏MONA M03等热门车型背后也有它的身影;

成立七年,它累计交付1590万套软件方案和155万套软硬件产品,是国内智能座舱解决方案供应商前十玩家。

图源 / 四维智联招股书

然而,这份光鲜的客户名单背后,真实市场份额却极具反差:

2024年,四维智联在1300亿元的智能座舱市场中,只分到0.1%的份额,行业前三(市占率分别为5.7%、4.5%、1.4%)的体量是它的十几倍甚至将近60倍。

可见,尽管四维智联成功打入主流供应链,分到的“蛋糕”却很小。

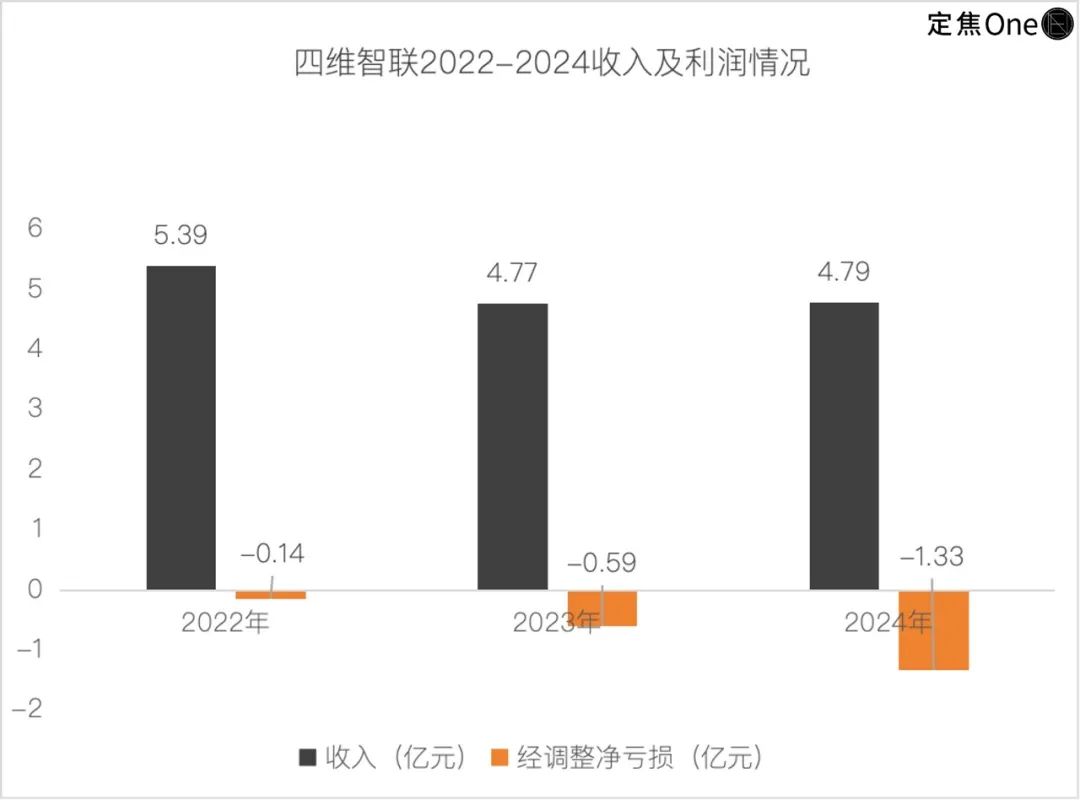

更值得警惕的是,当雷军参投的智能座舱企业博泰车联网,同期营收从12.18亿猛增至25.57亿,三年翻倍时,四维智联的收入增长几乎停滞,连续三年卡在5亿关口:

2022年收入5.39亿,2023年微降至4.77亿,2024年又小幅回升至4.79亿。这和它强调的“客户覆盖度提高”形成反差。

那么,问题来了:为何四维智联坐拥“黄金人脉”,却没换来真金白银的增长?

问题核心在于它的两大业务一增一减,相互抵消。

四维智联收入构成及毛利情况 图源 / 招股书

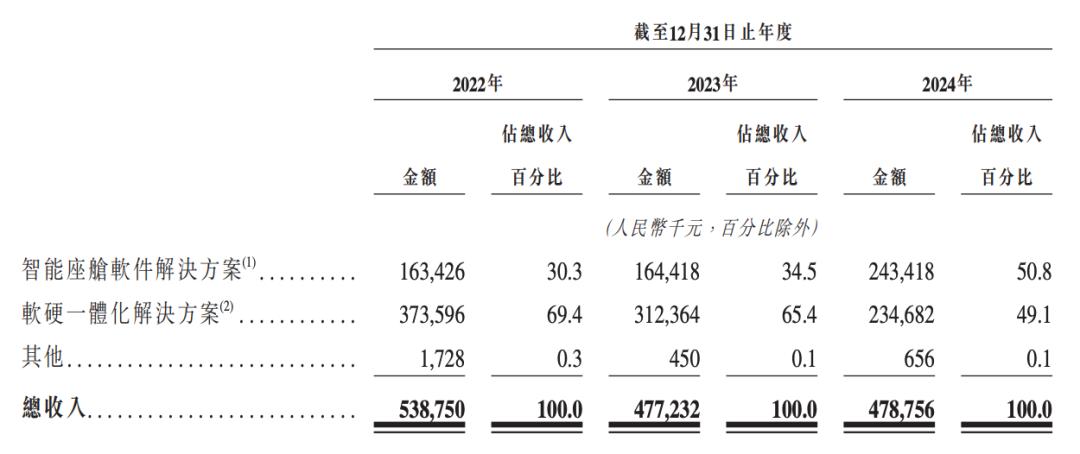

四维智联的收入主要来自两大块:智能座舱软件解决方案和软硬一体化解决方案。通俗地说,前者提供的是智能座舱的“灵魂”——比如导航地图、AI助手等功能软件;后者则是“灵魂”加上“身体”——主要是整合了软件的智能座舱核心硬件(如域控制器)及各种配件(如显示屏、麦克风等)。

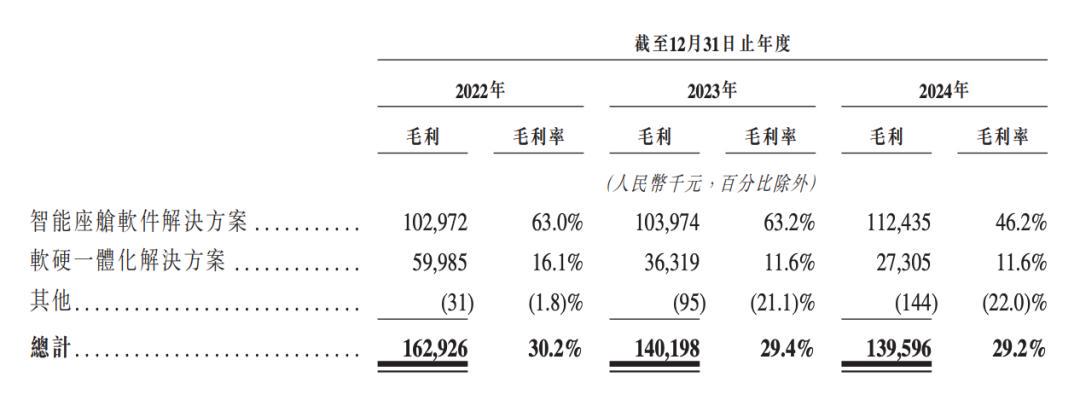

四维智联的软件业务收入三年增长49%至2.43亿,但毛利率从63%跌至46%——对此,其在招股书中解释,是因为2024年新客户项目的利润率变低了;

过去三年,软硬一体业务的收入则由3.74亿元萎缩至2.35亿元,下滑37%,毛利率被压缩到12%以下。

两条业务线的毛利率同步下滑,则反映出“车企‘重软轻硬’的策略”,一位供应链人士对「定焦One」分析:软件被视作用户数据入口,车企愿意买单,因为看中了它相对较低的授权费背后,能持续收集用户数据、优化体验、增加用户粘性的长期价值。

但车企也在疯狂压价,供应商面对“上量”的压力,不得不接受越来越低的软件授权价格。

当自动泊车等功能从高端车的选配变成15万级家用车的标配时,整车价格战的压力直接影响上游,这类需要域控制器硬件支撑的方案,正是四维智联的软硬一体化业务——也是车企压价的“重灾区”。

四维智联的客户名单越来越长,收入却涨不动,软件和硬件的利润空间被两头挤压,毛利率双双“跳水”,正是这种局面的直接结果。

上游:芯片受制于人,越研发越亏损?

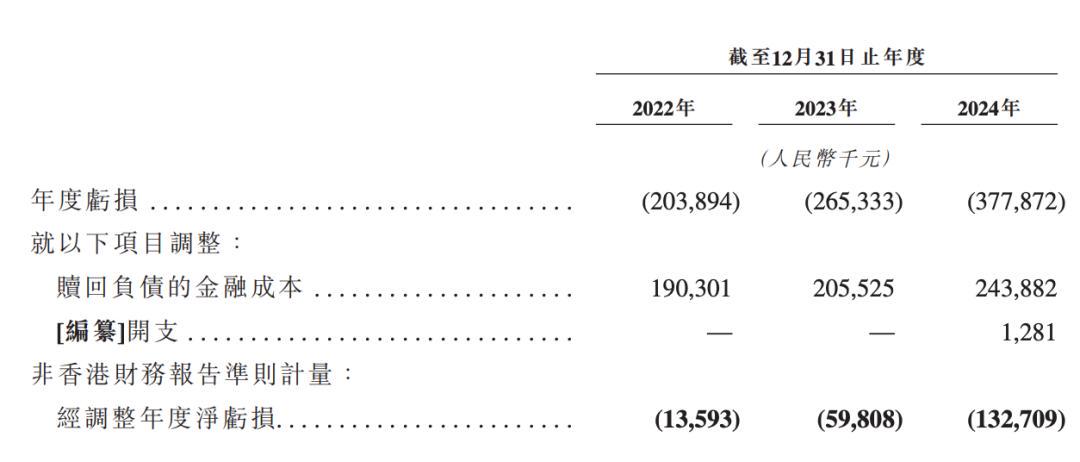

当收入停滞遇上成本飙升,四维智联变得“越亏越多”:三年累计亏了8.47亿,2024年单年亏损达3.78亿。

即使剔除上市前融资的特殊会计准则影响,反映真实经营状况的经调整净亏损,也从2022年的1359万元,扩大至2024年的1.33亿元,三年间涨了超十倍。

四维智联盈利情况 图源 / 招股书

研发投入成了首个“吞金兽”。

过去三年,四维智联的研发开支远高于销售开支、行政开支,三年翻倍,2024年飙升至2.09亿元,占当年营收的比重(研发费用率)高达43.8%。

换言之,公司每进账100元,就有近44元要立刻投入研发。这一研发投入强度是对手博泰(2024年研发费率约8.1%)的五倍以上。

这背后是智能座舱避不开的“军备竞赛”。为适配高通、联发科等不同芯片平台,优化自动泊车等复杂功能,四维智联的研发团队必须持续攻坚算力调度算法。

“不押注研发,就跟不上芯片迭代和功能升级的步伐,就代表出局;但高投入直接吞噬利润”,前述投资人表示。

更让四维智联头疼的是另一块硬骨头——居高不下的硬件采购成本,尤其是捏着它命门的芯片。

四维智联的技术实力并不弱(107项专利、273项软件著作权),但硬件(如显示屏、麦克风、扬声器等)存在短板:虽然由它们研发,但最终产品全部外包或来自外部采购。

相比同行通过自建工厂强化成本控制,四维智联的模式意味着,成本不可控、技术受制于人以及品控风险。

2024年,四维智联采购原材料和零部件(这其中包括车规级芯片、集成电路及结构零部件)的成本达到1.82亿元。

关键零部件中,车规级芯片占大头。据思瀚产业研究院数据,一颗车规级芯片往往占到智能座舱域控制器总成本的20%-35%。在全球芯片短缺时期,芯片价格飞涨更是直接挤压了供应商本就不丰厚的利润空间。

相比同行,如亿咖通选择自研芯片试图摆脱外部制约,四维智联的芯片命脉仍握在别人手中:

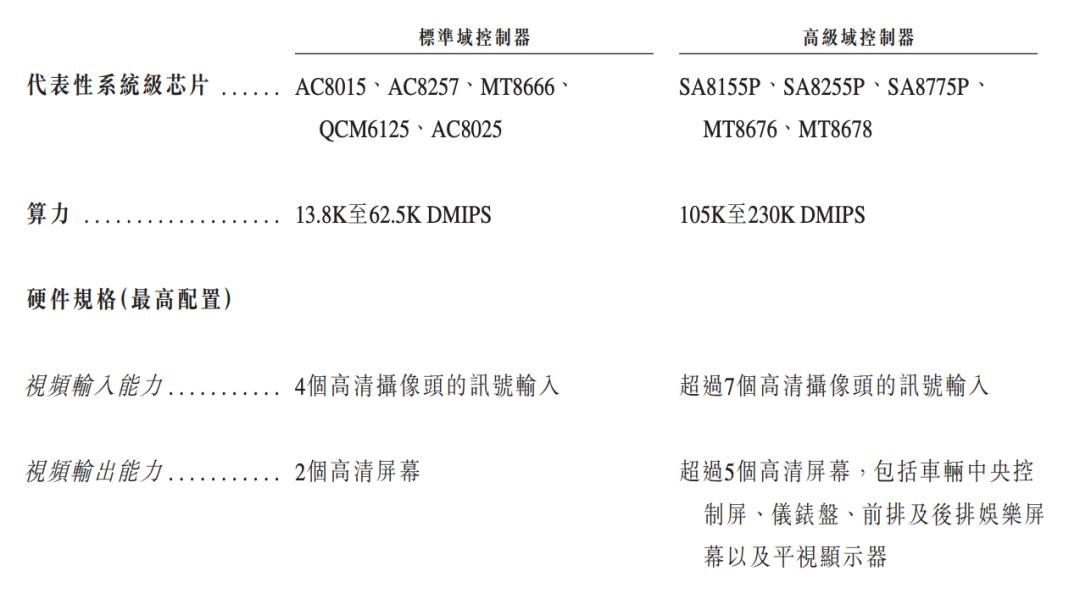

低端芯片(标准域控制器所需的芯片)依赖股东四维图新旗下杰发科技(AC、QC系列芯片);高端方案(舱泊一体、驾舱一体解决方案)则依赖高通和联发科(SA8155P、MT8676等系列芯片)。

图源 / 四维智联招股书

供应链人士评价,四维智联缺乏自主化生产能力,就很容易在行业价格战中陷入被动。

这正是四维智联将“募资建厂”列为IPO首要目标的根源——可见是要夺回部分成本控制权。

中游混战:技术同质化,九成收入依赖大客户

下游车企的压价、上游的芯片枷锁,是肉眼可见的外部压力,中游的四维智联还身处数百家供应商的“红海”混战中。

面临巨头的降维打击,如德赛西威等头部供应商将高阶功能(如舱驾一体方案)下沉至更低价车型,价格战就是最直接的武器:

同行博泰的域控制器平均单价三年降了30%(从1382元降到990元),股东方四维图新去年推出2000元舱驾一体方案,在5万级车型上实现“买座舱送LCC/高速NOA”,都是例子。

四维智联本次还在招股书中强调,其舱泊一体解决方案“为15万以下车型提供高阶自动泊车却不提价”,这本质上是在中低端市场以价格换市场的策略。

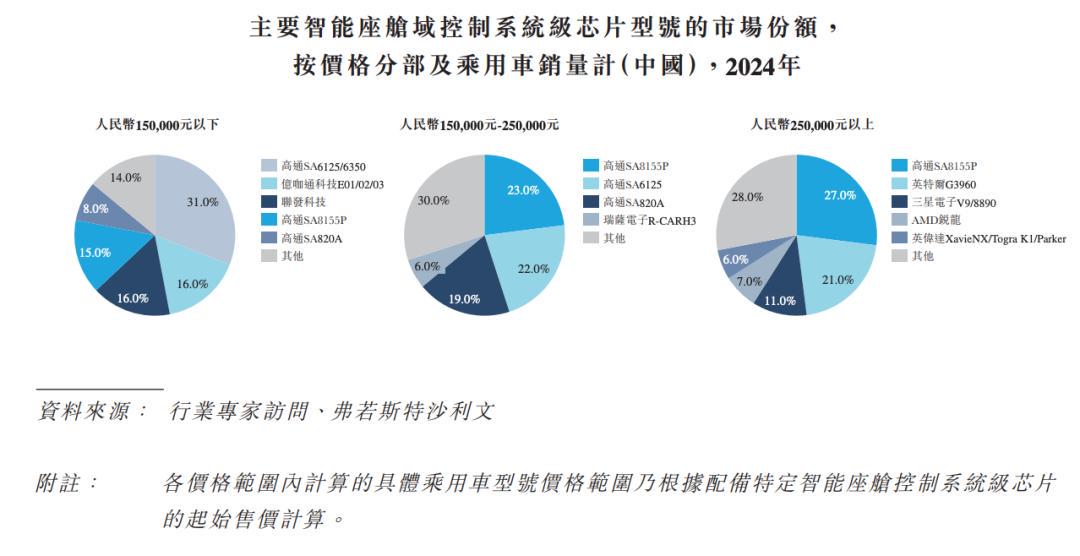

比价格战更棘手的,是技术同质化。在中低端智能座舱领域(15万元以下车型),高通、联发科等巨头的公版芯片方案几乎成了“标配”;国内15-25万元的车型中,近七成都采用了高通芯片。

图源 / 四维智联招股书

芯片高度集中,带来的结果就是功能体验高度趋同——数字仪表、信息娱乐交互、导航功能……供应商们做出真正差异化的难度加大。

如此激烈的中游竞争,也直接影响了四维智联的客户结构:2022年到2024年,前五大客户贡献了其收入的85.9%、96.2%和92.2%。

更关键的是,其中控股股东四维图新一家公司就贡献了47.8%的收入(2.3亿元)。说白了,每10元收入中有5元来自控股股东。

根据招股书的描述,其第二大股东滴滴也是它的重要客户,但未披露具体收入占比。

四维图新技术协同、滴滴网约车定制摄像头等项目,为四维智联提供了稳定的订单——成为四维智联在混战中立足的依托。

但这种深度绑定就像一把双刃剑:

“便利”的一面显而易见:借助四维图新在汽车电子领域的积累和滴滴庞大的出行生态,得以快速切入市场,获得宝贵的“上车”机会和初始订单;

股东的资源(四维图新的地图与定位技术、滴滴的网约车场景与数据、联发科的芯片支持)为它的产品开发和特定场景落地提供了方便。

但绑定少数几个“大金主”的“代价”同样存在。

当五成以上营收来自股东客户,市场难免质疑:这家公司的核心竞争力究竟是过硬的技术和产品,还是股东资源的“输血”?这对其拓展非股东背景的车企客户无形中增加了障碍;

而股东订单的“稳定性”,以及其面对股东在价格谈判中的相对弱势地位,也牺牲了利润空间的最大化。

将鸡蛋过多地放在一个“篮子”里,风险直线增加。博泰的遭遇就是前车之鉴——一名OEM客户因经营困难,拖欠巨额货款,导致其被迫计提1.18亿坏账。

放眼行业,四维智联绝非个例。当“智能化”成为车企厮杀的主战场,座舱供应商们被迫卡在产业链的夹缝中——下游车企为打价格战拼命压价,上游被“芯片”卡脖子,中游杀成红海:几百家供应商挤在高度碎片化的市场里贴身肉搏,价格战不能输,技术迭代不敢停,却又难逃亏损。

四维智联把IPO筹码押在自建工厂上,市场关注的是,募资建厂能否夺回成本控制权?并将技术专利转化为差异化壁垒?

但工厂也是重资产包袱,在账上现金不足9000万元、背负3.79亿金融负债的局面下,这场豪赌的筹码几乎全系于IPO成败。

行业加速洗牌时,“上车”保生存固然重要,但想在智能化这场持久战里活下来、活得好,最终还得靠自己能攥紧成本、做出真差异。

*题图来源于四维智联AUTOAI微博。

上一篇:恒生指数开盘跌0.11%,恒生科技指数跌0.26% 恒生指数开盘跌0.24% 恒生指数走跌

下一篇:券商ETF(159842)飘红,红塔证券涨超2%,机构:预计上市券商中报业绩延续高增 券商etf159842还能买吗 券商etf512000股票今日行情