渤海人寿成被执行人!股权纠纷拖七年,六年巨亏92.85亿 渤海人寿破产了怎么办 渤海人寿0.62%股权将被拍卖

来源;险联社

近日,渤海人寿被纳入被执行人名单,近2亿元的执行标的让这家曾备受行业关注的寿险公司再次卷入舆论漩涡。

这一结果并非突发事件,而是源于七年前一桩未竟的股权交易,更折射出企业多年来在股权结构、经营管理和财务状况上积累的深层问题。

股权交易埋下的七年隐患

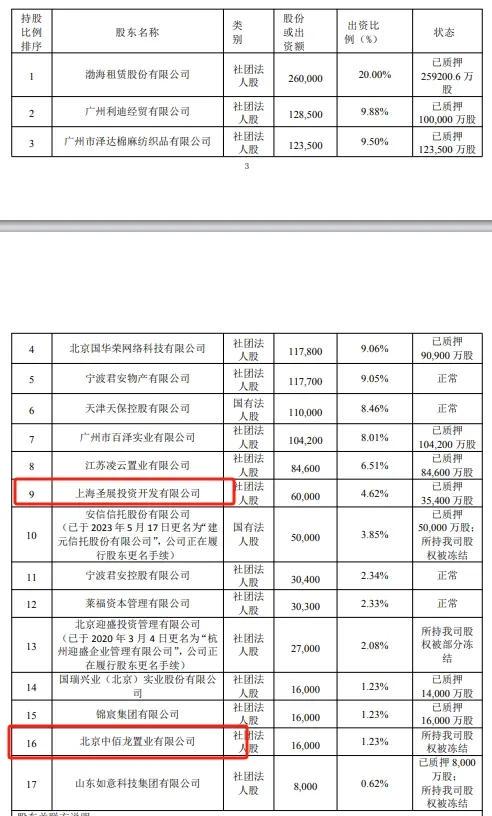

时间回到2014年,渤海人寿在天津自贸区宣告成立,作为首批入驻的专业寿险公司,其初始股东架构中,北京中佰龙置业以20%的持股比例,成为六家创始股东中的重要一员。

但创始股东的光环并未持续太久。2015年,渤海人寿启动首轮增资,注册资本从8亿元大幅增至58亿元。此次增资后,海航系旗下的渤海金控以20%的持股比例跃居第一大股东,安信信托等新股东也纷纷入局。在这一轮资本扩容中,北京中佰龙置业的持股比例被稀释至2.76%,影响力大不如前。

一年后的第二轮增资,将注册资本进一步推高至130亿元。渤海金控依旧以20%的持股比例稳坐第一大股东之位,而北京中佰龙置业的股权占比则进一步缩水至1.23%,彻底沦为小股东。

2018年4月,一则股权变更公告引发关注:北京中佰龙置业计划出让手中1.6亿股股份,另一家股东上海圣展投资也拟转让1.4亿股,接盘方许昌三昌实业若顺利接手,将合计持有3亿股,以2.31%的持股成为新股东,而北京中佰龙置业则会彻底退出股东序列。

然而,这场看似寻常的股权流转最终未能成行。直到2023年四季度的偿付能力报告仍显示,北京中佰龙置业与上海圣展投资分别持有1.6亿股和6亿股,意味着监管部门始终未批准这笔交易。

回溯监管环境,2017年原保监会收紧保险公司股东准入审查,渤海人寿58.57%股权质押率触红线——北京中佰龙置业拟转让股份恰在质押范围,难满足“股权清晰无争议”要求。更关键的是,第一大股东渤海金控所属海航系,2018年深陷流动性危机,涉海航系资本运作遭监管层层把关,交易审批难度陡增。

尽管交易未放行,市场推测许昌三昌实业大概率已付股权转让款。股权交割无望、资金回笼遇阻,纠纷伏笔就此埋下。

令人意外的是,作为标的公司的渤海人寿竟与北京中佰龙置业一同被列为被执行人,需共同承担近2亿元的连带清偿责任。

六年时间亏损92.85亿元

股权纠纷仅是渤海人寿多重困境的冰山一角,其经营层面的颓势更令人忧心。

这家2014年诞生的寿险公司,曾一度上演“出道即巅峰”的戏码——开业后首个完整会计年度便实现盈利,仅用三年时间就将营收推过百亿元门槛。

据其年度报告数据,2015至2017年的发展曲线尤为亮眼:营业收入从7.10亿元跃升至108.10亿元,保险业务收入从4.12亿元增长至89.57亿元,净利润分别录得0.81亿元、0.68亿元、2.21亿元,打破了保险业“七平八盈”的传统规律。

然而,这样的良好势头并未持续。从2018年起,渤海人寿的保费规模陷入滞涨,净利润则加速下滑。2018至2021年,其保险业务收入在78.53亿元至89.95亿元区间波动,直至2022年才勉强突破百亿大关,达到100.20亿元。

盈利表现的逆转更为显著。自2018年首次出现亏损后,亏损额逐年扩大:2018年亏损7.68亿元,2019年增至13.95亿元,2020年更是达到27.44亿元。2021年虽大幅减亏至0.50亿元,但仍未扭亏为盈;2022年亏损再度扩大至12.26亿元,2023年更是爆出31.02亿元的巨额亏损。

短短六年间,累计亏损已高达92.85亿元。

偿付能力方面,截至2023年四季度末,渤海人寿的核心偿付能力充足率和综合偿付能力充足率分别降至58.09%和104.80%,接近监管的最低要求。公司的风险综合评级连续多个季度被评为C级,这暴露了公司在治理方面的风险。

更值得注意的是,自2023年四季度后,渤海人寿便停止披露偿付能力报告,其当前业务经营状况如何,外界已难以通过公开渠道获取准确信息。

多起诉讼案件涉案金额惊人

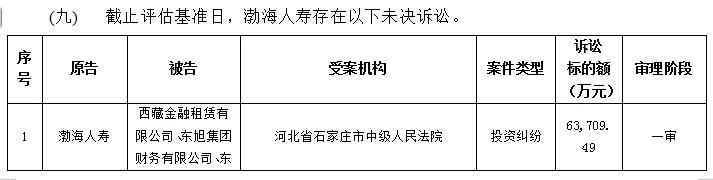

此外,渤海人寿正深陷一系列巨额未决诉讼泥潭,多起案件涉案金额惊人,暴露公司投资管理的严峻风险。

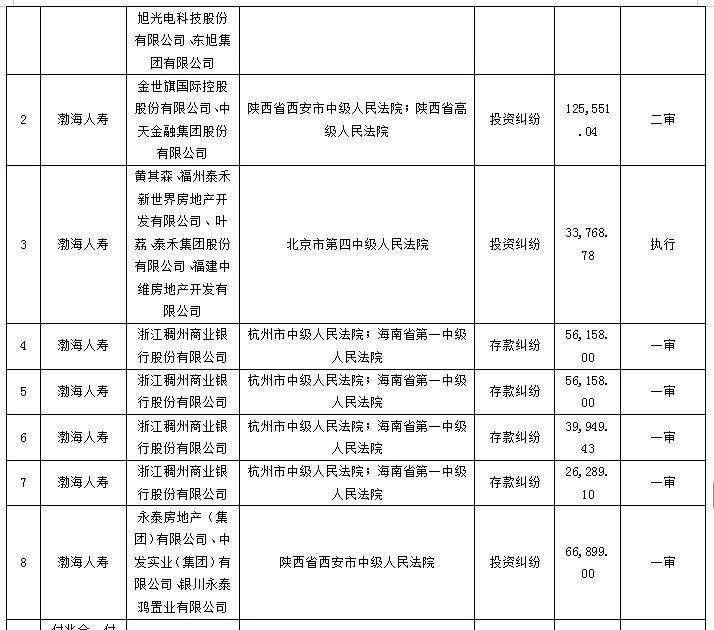

最新的股权评估报告揭露,渤海人寿作为原告涉及8起未决诉讼,案由涵盖投资纠纷与存款纠纷,被告涉及金融租赁、集团企业、商业银行等多类主体,受案法院遍布河北、陕西、北京、浙江等地。

在投资纠纷中,案件涉案金额触目惊心:与西藏金融租赁等公司的案件,诉讼标的额达6.37亿元;和金世旗国际控股等公司的案件,二审阶段标的额高达12.56亿元;涉及福州泰禾新世界房地产开发有限公司等被告的投资纠纷,已进入执行程序,标的额3.38亿元;与永泰房地产等公司的投资纠纷,标的额达6.69亿元。

存款纠纷方面,与浙江稠州商业银行的多起案件,单案标的额从2.63亿元到5.62亿元不等,多处于一审阶段。

多重风险交织下,渤海人寿未来如何破局,备受行业关注。