营收大幅下滑被监管问询,云从科技“金饭碗”难捧怎破局? 云从科技连续亏损未退市的原因 营收困境

随着AI大模型的普及,AI公司正涌入无数新玩家,曾经被视为弄潮儿的“AI四小龙”如今也只是AI大浪潮中的一分子,直面激烈的行业竞争。

7月9日,科创板上市公司云从科技(688327)公告披露显示,公司于近日收到上海证券交易所科创板公司管理部下发的《关于云从科技集团股份有限公司2024年年度报告的信息披露监管问询函》(以下简称“问询函”)。问询函重点关注云从科技营收大幅下滑、主要客户显著变动、公司整体毛利率明显下降等情况。

云从科技公告。

云从科技在回复中表示,相关情况主要是受外部环境和公司战略调整双重因素影响。南都·湾财社记者观察发现,2024年以来,云从科技的政府、金融等传统“金饭碗”业务收缩明显,公司正在向制造、能源、文旅等多元板块拓展新业务,拓新过程中毛利率承压。在拓新业务过程中,“现金流”成为云从科技获取订单的重要考量。

营收大幅下滑引监管关注 称下游客户采购AI更重“性价比”

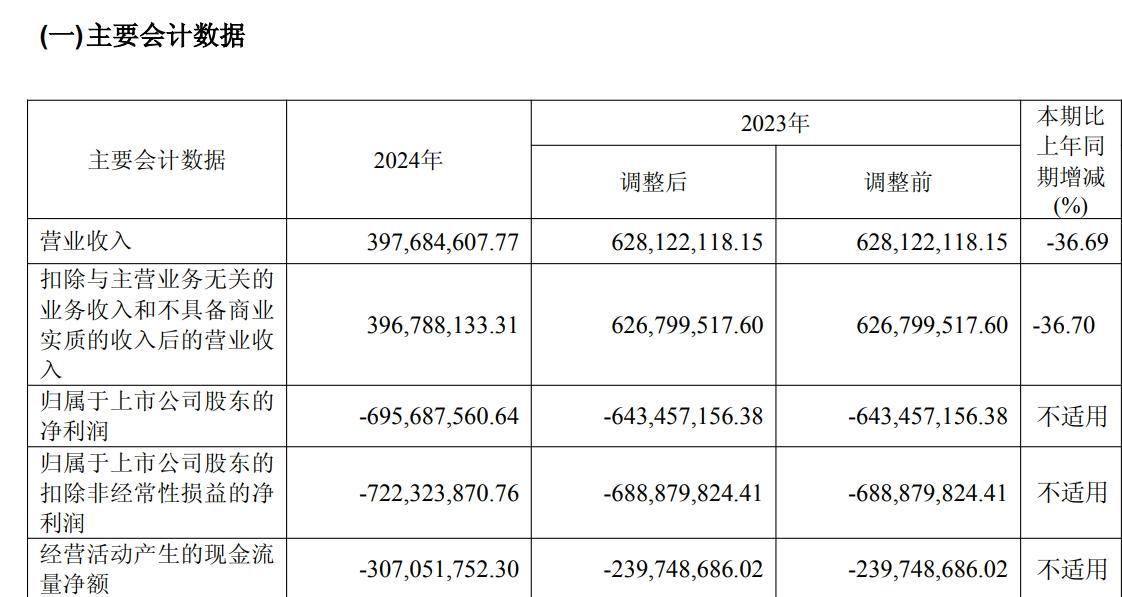

云从科技2024年年报显示,实现营收3.98亿元,同比减少36.69%,综合毛利率35.68%,同比减少16.20个百分点。分行业看,公司收入结构变动较大,智慧治理、智慧金融、智慧出行、智慧商业行业的营收和毛利率均同比下滑。

云从科技2024年年报营收下降,亏损扩大。

问询函就此提出要求,说明公司报告期营业收入大幅下滑、主要客户变动较大、毛利率下降等的原因和合理性,并要求结合公司战略调整的具体情况进一步说明泛AI领域或其他业务大幅增长的原因,是否存在因业务重新划分或披露口径变更导致的规模增长。

云从科技在回复中表示,报告期内,公司受外部环境和公司战略调整双重因素影响,营业收入同比大幅下滑。一方面,宏观经济环境变化导致政府和企业客户收紧预算,项目招标和推进放缓,行业由高速扩张转向理性发展;另一方面,人工智能技术迭代加快,部分客户对新技术持观望态度,新订单决策周期更审慎。此外,同期行业竞争加剧。

云从科技表示,在此背景下,自2023年起公司通过技术升级、产品组合优化以及客户结构调整等措施,收缩附加值低、资金占用高的业务单元,并进一步聚焦需求明确、拓展性强的高质量业务领域,导致公司面临周期性业务承压,营业收入同步下滑。

云从科技还提到,从行业来看,受技术创新周期(例如人工智能技术的快速迭代促使产品更新加速)及宏观环境(涵盖全球经济不确定性和供应链波动)的双重影响,加之AI行业下游客户更加注重价格因素(因市场竞争加剧和客户预算收紧,导致采购决策更倾向于性价比),在智能算法和解决方案服务等领域同行业与云从科技一样收入规模都出现了显著下滑。

“智慧治理”营收锐减57.86% 泛AI新拓业务毛利承压

在完成上市前,云从科技曾和商汤科技、旷视科技等一并被称为“AI四小龙”,并在其中以“AI国家队”、长期服务金融客户等特色而闻名。但从2024年年报来看,云从科技的AI“金饭碗”已显著褪色,政府、银行等大客户、老客户在当年收入中占比明显下降,这也引发了监管关注。

对此云从科技表示,公司2024年前十大客户相较往年发生了显著变化:一方面,公司新拓展的客户占比提高,前十大客户中有6家为新增;另一方面,过去长期合作的老客户(如部分政府机关、银行等)在当年收入中的占比相对下降。

云从科技称,这是由于公司进行了战略转型带来的客户结构重塑,由过去政府客户为主逐步转向多元行业客户。报告期前十大客户中多家属于“泛AI”领域(如智能制造、智慧文旅等)。随着公司进入制造业、文旅等B端市场,新客户首次合作即签署合同,推动当年收入增长,使当年客户构成相较以往偏重金融和政务领域发生明显改变。与此同时,部分往年大客户的项目进入收尾阶段,收入贡献下降。

云从科技公告。

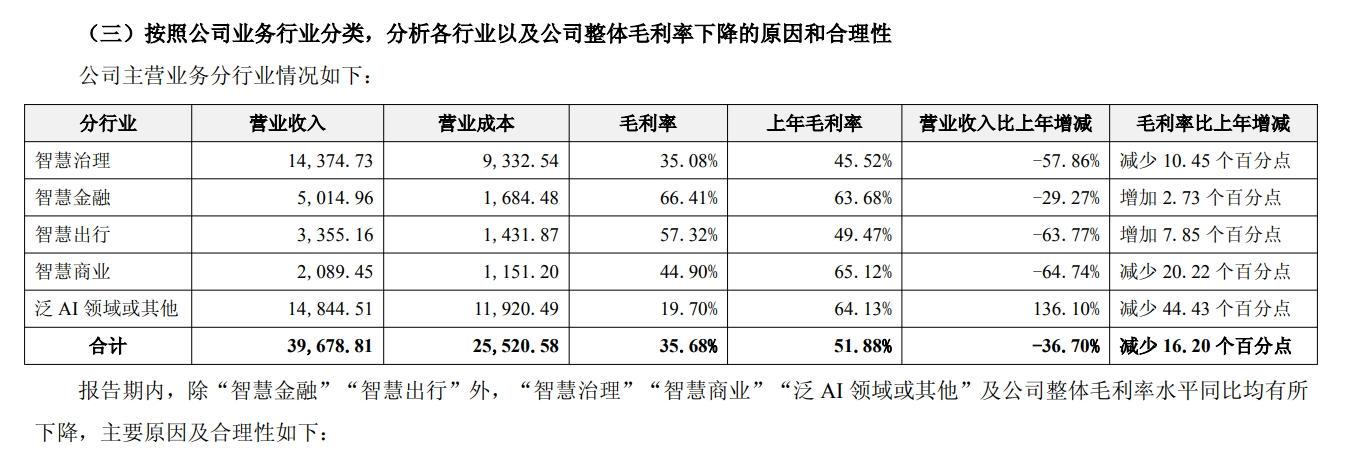

这种调整也反映在行业业务上。财报显示,云从科技传统营收最大板块的“智慧治理”板块(即G端业务)营收较上年锐减57.86%,智慧金融、智慧出行、智慧商业板块也有明显下滑。云从科技称,受政府项目公开招标“价格战”影响,报告期智慧治理业务收入锐减,毛利率降至35.08%(同比减少10.45个百分点)。主要原因在于竞标激烈导致价格走低,挤压利润空间。

与此同时,虽然“泛AI领域或其他”板块营收大幅增长136.10%,从营收额上已超过智慧治理成为公司最大收入板块,但其毛利率也明显走低,比上年减少了44.43个百分点。对此云从科技称,主要因新品类业务前期投入成本高,公司为抢占市场以较低价格承接项目。且硬件成本占比上升,由于公司尚未自主研发通用算力硬件,相关服务器等仍需外购,硬件投入摊薄了毛利。叠加新行业缺乏经验积累,都导致当前毛利率偏低。

向制造、文旅、养老等拓新 业务调整重点关注“现金流”

具体何为“泛AI领域或其他”业务,是否存在因业务重新划分或披露口径变更导致的规模增长?对此云从科技回复表示,公司将“AI 智能体+行业大模型”确定为核心战略,积极推动技术由金融、出行等原有领域向制造、能源、文旅等更广泛行业延伸。管理层自2022年起调整业务方向,由过去以政府客户为主拓展到上述新领域。

云从科技称,公司自上市以来一直按照上述五大板块披露主营业务构成,各期统计口径保持一致。泛AI领域业务收入的大幅增长完全源于实际新增业务量,并非由于业务重新划分或披露口径变更。其举例说明了多个泛AI业务案例,如与广州人工智能公共算力中心、首链科技共建大模型生态、投资元生智能进军居家养老等。

云从科技表示,公司多年深耕人机协同操作系统和算法,在金融、治理等领域锤炼出可向其他行业复制的技术能力,从而能够推动多产业新增业务显著增长。至于其间毛利率的大幅下滑,云从科技称主要是公司为迅速开拓市场所付出的战略性代价,符合业务发展规律。

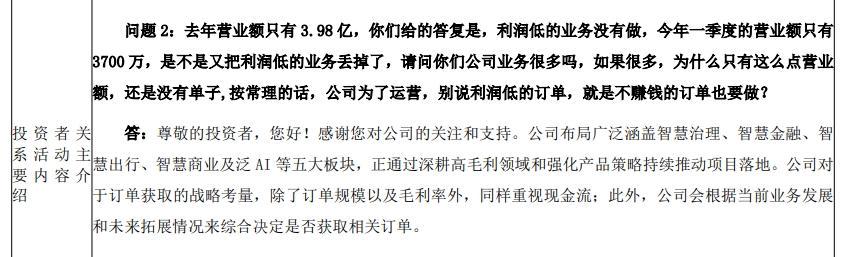

南都·湾财社记者注意到,除回复监管问询外,近期投资者也对云从科技业务波动情况高度关注。在其披露的7月4日投资者关系活动记录表显示,有投资者提问“今年一季度的营业额只有3700万,是不是又把利润低的业务丢掉了,请问你们公司业务很多吗?”云从科技回复称,“公司对于订单获取的战略考量,除了订单规模以及毛利率外,同样重视现金流。”

云从科技2025年7月4日投资者关系活动记录表。

此外,在对另一个投资者提问的回复中云从科技也提到“现金流”一词。其回答关于2024年“人机协作操作系统”业务收入同比下降55.86%的问题时表示,主要是公司主动收缩高投入、周期长、资金运转效率低的项目,聚焦优质客户,订单规模有所下降。

云从科技表示,展望2025年上半年,小而美的应用需求在逐步涌现,公司的产品也在进行一定的迭代,而且在行业拓展上看到了泛AI领域探索新增长点。同时公司正通过优化成本结构、提高运营效率、加大盈利性项目推进力度来改善现金流状况。

采写:南都·湾财社记者 徐劲聪

上一篇:A股午评:沪指涨0.36%,稀土永磁概念股盘中拉升 a股午评沪指涨0.36 沪指稀土永磁概念股

下一篇:深度揭秘幻方量化!DeepSeek创始人梁文锋实控的两家百亿私募如何 deepseek创始人梁文锋幻方量化 幻方量化deepseek研发团队