业绩飘红,“美容院第一股”为何在资本市场“失宠” 业绩大涨为何股价暴跌 业绩大涨股价大跌为什么

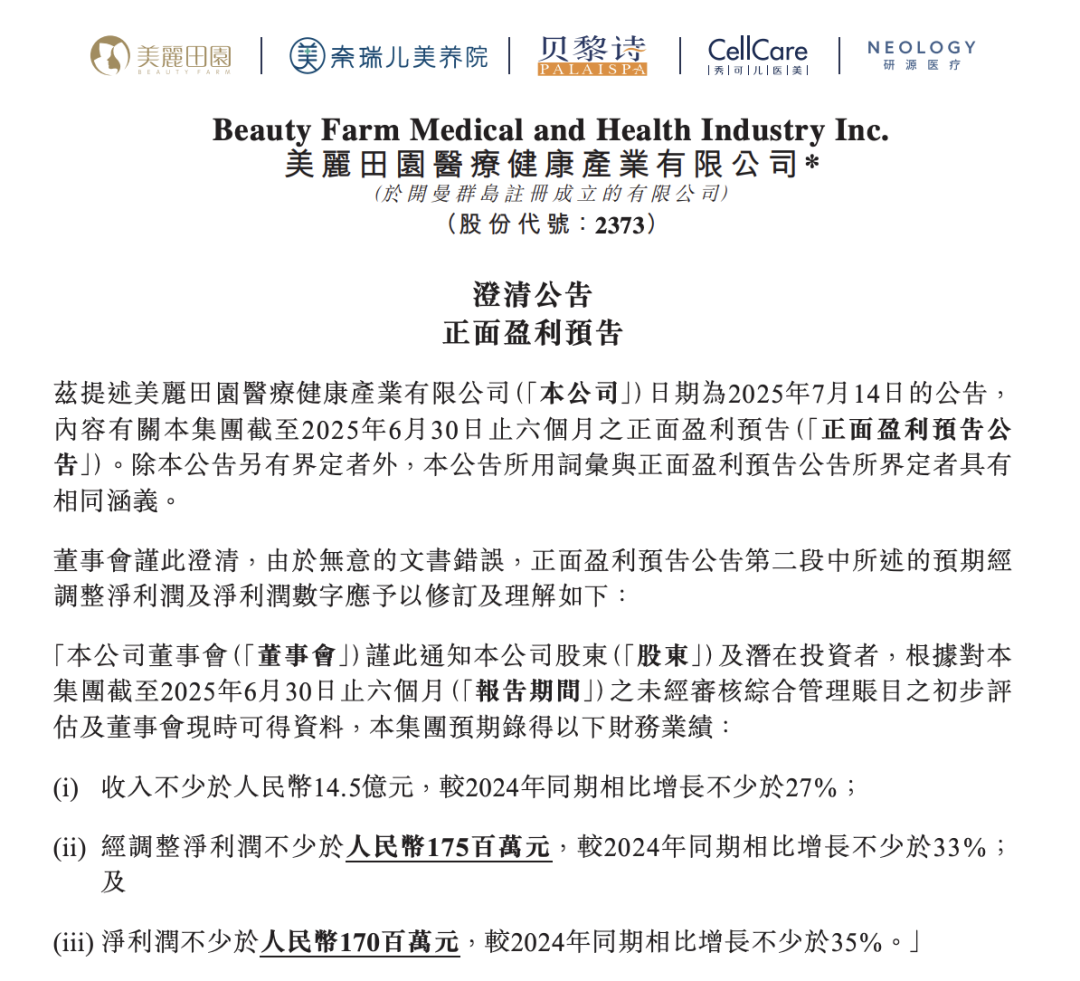

近日,美丽田园发布上半年业绩预告。公司当期营收不低于14.5亿元,较上年同期增长不少于27%;净利润不少于1.7亿元,同比增长超35%;经调整净利润不少于1.75亿元,同比增长不少于33%。

7月14日的沟通会上,美丽田园首席财务官兼董秘周敏介绍了上半年各板块业务表现,并表示要上调2025年全年业绩指引,经调整后净利润由原定的3.2亿元上调至3.4亿元,净利润为3.2亿元。

若以业绩指引计算,2025年美丽田园的营收同比增速将在16.6%左右,不及上年19.9%的同比增幅;净利润增速约为27%,超过上年的9.7%。

如果要完成目标,美丽田园必须提升现有的盈利能力。

据周敏介绍,今年上半年,美丽田园的增长主要得益于“内生+外延”战略的落地执行。

内生方面,在美容和保健业务的基础上,持续提高毛利率增值业务收入占比。以亚健康医疗服务业务来看,报告期内收入同比增长超50%,其中功能医学、女性客户中心业务同比增速分别超90%、50%。

外延层面,2024年7月,美丽田园完成了对奈瑞儿的并表,对于这次收并购后续的协调整合,周敏给出的评论是“超出预期”。

孙婉秋摄

今年上半年,奈瑞儿贡献了2.76亿元的收入,若以14.5亿元的收入计算则占比约19%,预计该品牌单店全年收入将提升至年均800万元/年,这个数值较收购前提升了10%。

考虑到公司进一步叠加增值医疗业务的渗透率,周敏透露预计奈瑞儿的净利润水平将从收购前的6%提升至8%,“上半年已经到了9%,逐步向上市公司的净利润水平靠拢”。

至于奈瑞儿的后期发展,周敏表示下半年会进一步打磨在深圳区域医疗诊所的整合及扩大,希望美丽田园能够赋能奈瑞儿,强化后者在当地的影响力,下半年有望进入深圳和广州的核心商圈中,增强品牌影响力。

在优势区域,奈瑞儿会继续扩张,下半年已确定入驻的商场接近10个。周敏直言,到2026年,美丽田园将会把奈瑞儿品牌引入长三角,该计划目前还在内部筹划中。

多重因素影响下,上半年美丽田园同店收入同比增长4%,内生客流同比增长超10%,整体净利率为11.6%。

不过,业绩向上的情绪未能传导至二级市场。

东方财富Choice数据显示,7月14日业绩预告发布当天,美丽田园收跌1.01%;业绩沟通会释放出积极信号后,次日股价继续下行,收跌2.54%。

市场似乎对其业绩仍存疑虑,比如走低的客单价。

近年来,医美赛道极度“内卷”,各机构不断推出低价套餐获取新客。去年,美丽田园整体客单价已经开始下降,该指标所对应的年均消费为1.1万元,同比下滑3%左右,原因是新客占比提升稀释单价。

吴典摄

《国际金融报》记者注意到,美丽田园在线上平台推出不少爆款折扣套餐,价格在100至300元之间,包括全身精油按摩、全面部清洁补水、补水+肩颈spa等;部分地区还推出5次卡(面部和身体任选),折合136元/次。

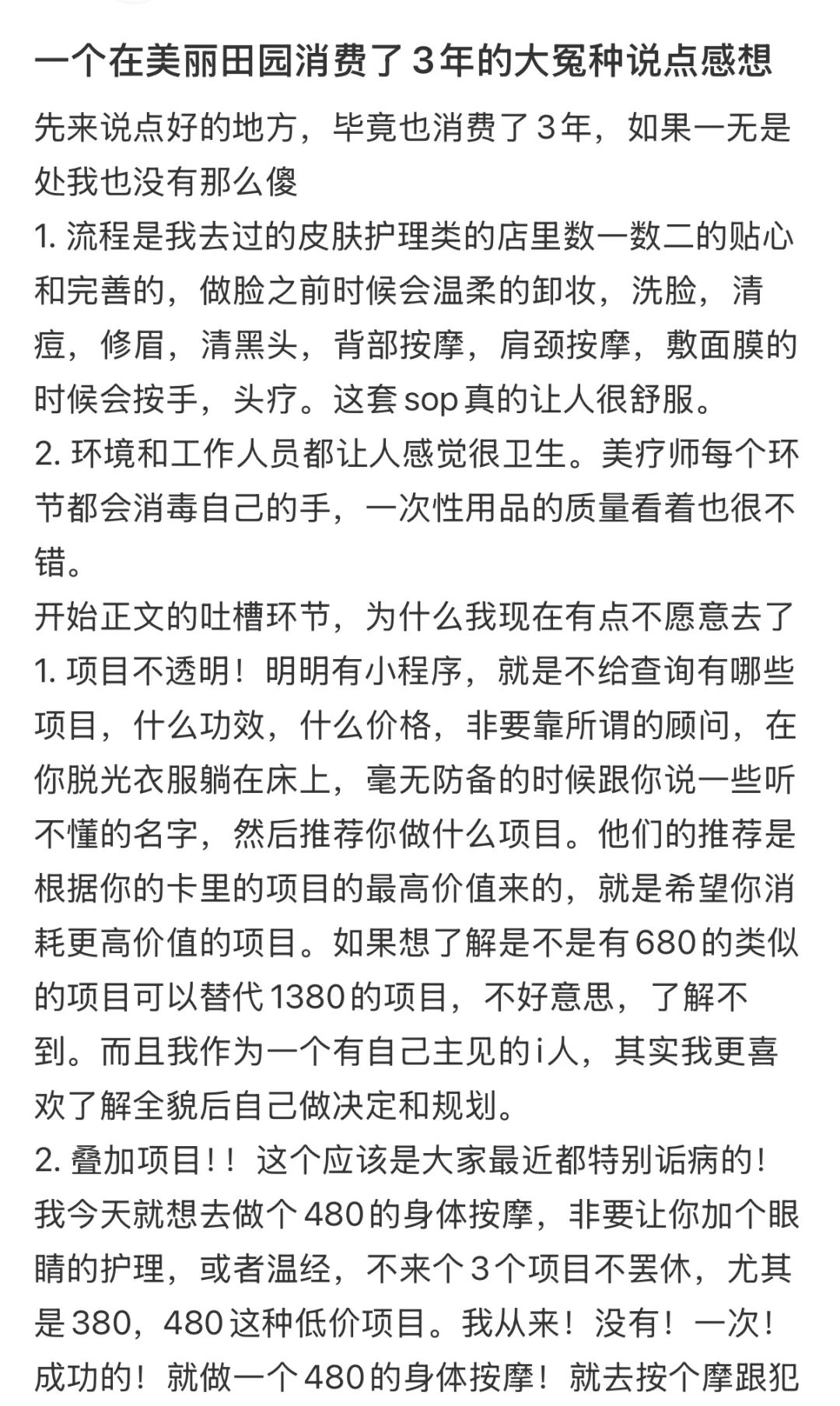

另外,在规模与盈利追求面前,美丽田园的口碑开始逐步下滑。社交平台上,有自称已经消费了3年的网友发帖,她肯定美丽田园的流程,称美丽田园是自己去过的皮肤护理门店中数一数二的贴心,且环境干净,美疗师每个环节都会消毒自己的手,给足了安全感。

但美丽田园项目不透明,明明有小程序却不愿意查询到底有哪些项、什么功效、什么价格;项目叠加,即让消费者在意向项目基础上叠加新项目;无上限推销,比如顾问会在消费者毫无防备时根据卡中项目的最高价值推荐新项目。

这些情况导致该名网友认为自己是“冤种”,不想再去美丽田园,“我卡里的项目消耗的速度跟不上增加的速度,永远让你延期低价项目,再充值高价的项目”。

另有网友表示,美丽田园曾经有一次给其用了8支精华,自此就将卡中的高价项目退掉了,只保留了SPM,“好久不去,偶尔去一次就做俩SPM,他们看我卡里没有别的也懒得推销了”。