我的理财,真的要交税了吗? 我的理财全部金额包含收益么 我的理财规划

点击 “简七读财” ,发送消息“ 理财 ”

小白轻松入门~

晚上好呀,我是简七编辑部的卫星~

最近有不少关于税收的消息——

一是8月8日起,新发行的国债、地方债、金融债的利息收入要恢复征收增值税了。

二是境外收入、投资收益的征收力度也在加大。

很多朋友第一次意识到:原来理财也要交税。

心里开始琢磨:我的投资,到底哪些要交税?会有多大影响?

别慌,今天咱们就来理理这笔账。

01

咱们平时的股票、基金,涉及的税收主要有两种:

增值税:机构(比如基金公司、银行)投资赚钱后要交的税,它们交的税多了,也会影响到我们的产品收益。

个人所得税:你个人投资赚钱后要交的税,比如股息、炒股盈利等,税率通常是20%,有的品种暂时免税。

先放上一张汇总图,接下来详细说一说——

债券:新发行多交税

这次政策调整的核心是:8月8日之后新发行的国债、地方债、金融债,利息收入要恢复征收增值税。

国债、地方债、金融债,就是国家、地方政府、金融机构打的「欠条」。

它们信用等级高,违约风险低,利率给的也会低一些。

为了鼓励市场多买这些债券呢,之前给了个利息免税的政策优惠。

但近些年,大家风险偏好降低了,债券也不愁卖。

这次就把免税福利取消了,按不同机构3%-6%的税率(机构自营6%,理财基金3%)算,国家预计能多收百亿增值税。

如果你直接持有国债,比如股票账户、银行app里买过国债、地方债,税务局给了个「福利」,每月利息收入不到10万,是不用交税的,几乎没有影响。

如果你买债券基金,以后收益可能会「打折」。

打个比方:假设基金买了100万新发国债,年利息收入2万。现在基金要交3%的增值税,就是600元。

这600元最终会分摊到所有基金持有人身上,相当于原本2%的收益率,变成了1.94%左右。

不过,收益的传导可能不会「立竿见影」。

政策提到,只有新发行债券受影响,存量债券不受影响。基金公司可能会调整投资策略,比如更多配置存量债券。

顺带提一嘴,不少朋友会持有可转债,它们的利息,一直都要交20%的个人所得税,券商会帮咱们代扣代缴。

股票:境内境外差很大

再来说说股票。

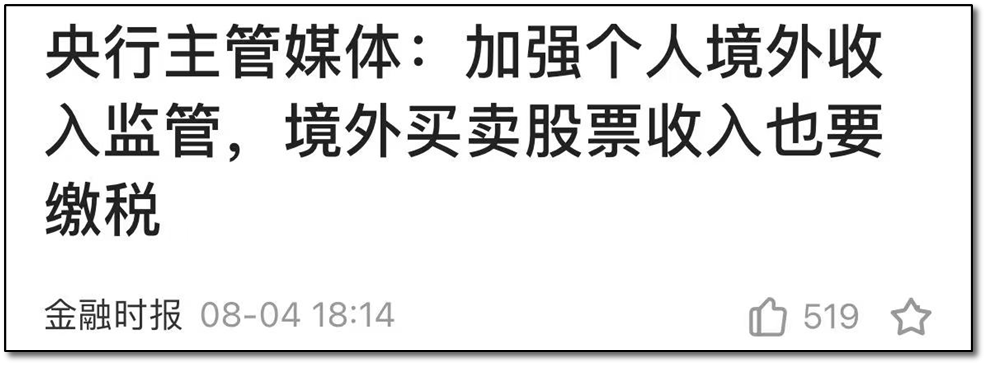

上半年,就有网友接到税务局的电话,要补缴境外股票的税收,这次央行主管媒体发声,算是正式「官宣」了。

这里说一下,这里的境外,指的是在境外券商开户(比如富途、老虎),买卖港股、美股。

像咱们的港股通、QDII基金是境内合法的投向海外资产的通道,不涉及补税。

具体来看:当年境外股票的分红,靠买卖差价赚钱*,都按20%征收个人所得税,需要自行申报纳税。

*只有当年「赚到手」的净收益部分需要缴税,账面上的浮盈(还没卖出)不用交税。

图源:个税app-办&查-境外所得逐年登记

境内A股的话:

股息红利:根据持股时间,税率0%-20%不等

持股不足1个月:按20%的税率征收 持股1个月到1年:减半征收,实际税率10% 持股超过1年:完全免税

买卖差价:暂免征收个人所得税

港股通:通过内地券商的港股通买港股,股息按20%交税,券商代扣代缴;买卖差价暂免(2027年底前)个人所得税。

基金、理财:不用太担心

大部分朋友,会通过基金、理财参与市场。

刚刚提到,机构买产品赚钱了,会交增值税。到手收益怎么变呢?

对咱们来说,直接看基金、理财的净值收益率就好了。

图源:天天基金app-某债基阶段涨幅排行

因为净值是扣除所有成本(如管理费、托管费、可能的税费...)后的真实收益,用来对比比较方便、省心。

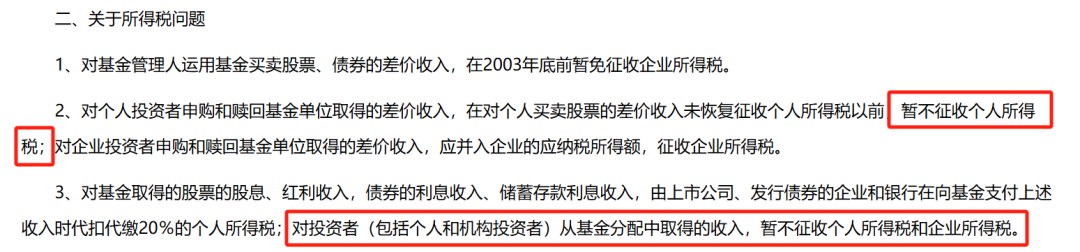

政策也明确,基金的申赎、差价收入、分红,都暂时不收取个人所得税。

图源:税务局《关于开放式证券投资基金有关税收问题的通知》

至于银行理财的个税征收,我咨询了下12366(税务局咨询电话),说是目前没有明确规定。

在实践中,理财产品没有代扣代缴,个人也很少主动申报。

存款:目前免税

银行存款利息目前不征收个人所得税,这个政策从2008年开始,到现在已经17年了。

不过历史上征收过:

1999-2007年:征收20%利息税 2007-2008年:税率降到5% 2008年至今:暂免征收

1999年,征税的大背景是亚洲金融风暴尾声,国内经济面临增长压力,政府希望刺激消费、扩大投资。

于是,通过「征税让利息不那么香」,引导居民把钱从存款搬向消费和投资市场,拉动内需。

免征发生在金融危机的2008年,为了稳住储户,维护金融安全,就选择暂停收税,直到今天。

所以,免税政策也不一定是永久的,会根据经济形势调整。

保险:保障有优惠

首先是保险赔偿金,明确不征收个人所得税。

《个人所得税法》第四条第(五)项规定,保险赔款免征个人所得税。

这个很好理解,保险本来就是保障功能,如果出险了还要交税,那就违背了保险的初衷。所以无论是意外险、重疾险还是寿险的赔偿金,都不用交税。

年金险、增额终身寿的收益,和理财一样,12366也回复暂无明确规定,执行中也没有开征个税。

p.s.这类保险的收益,在购买时就约定好了,即使后来保险公司投资收益降低(比如国债要交税了),对投保人来说并没有影响,依然按约定收益拿钱,挺划算的。

几个小提醒

好啦,咱们把多数产品的税收政策都盘了一遍,再来划个重点:

别被「征税」吓到。

这轮调整主要影响的是机构和大户投资者,普通人该怎么理财还是怎么理财。

关注净收益率。

产品方面,不管税收政策怎么变,咱们真正关心的,是扣掉所有成本后,到手的实际收益。基金、理财的净值表现,已经把这些因素都算进去了。

境外投资要合规。

如果你有境外港股、美股账户,要记得按规定报税。现在查得比较严,没及时补缴还可能要加滞纳金(每天万5,年化18%),拖久了可不是小数目。

长期投资更有优势。

从A股的分红税优惠,到整体政策导向,其实都在鼓励长期持有,而不是短期投机。

最后再放一遍汇总图,方便你查阅——

晚安~