卖方大佬“强Call”!一则“重大推荐”研报,引爆中兴通讯? 卖方大佬“强Call”!一则“重大推荐”研报,引爆中兴通讯?

21世纪经济报道记者 孙永乐

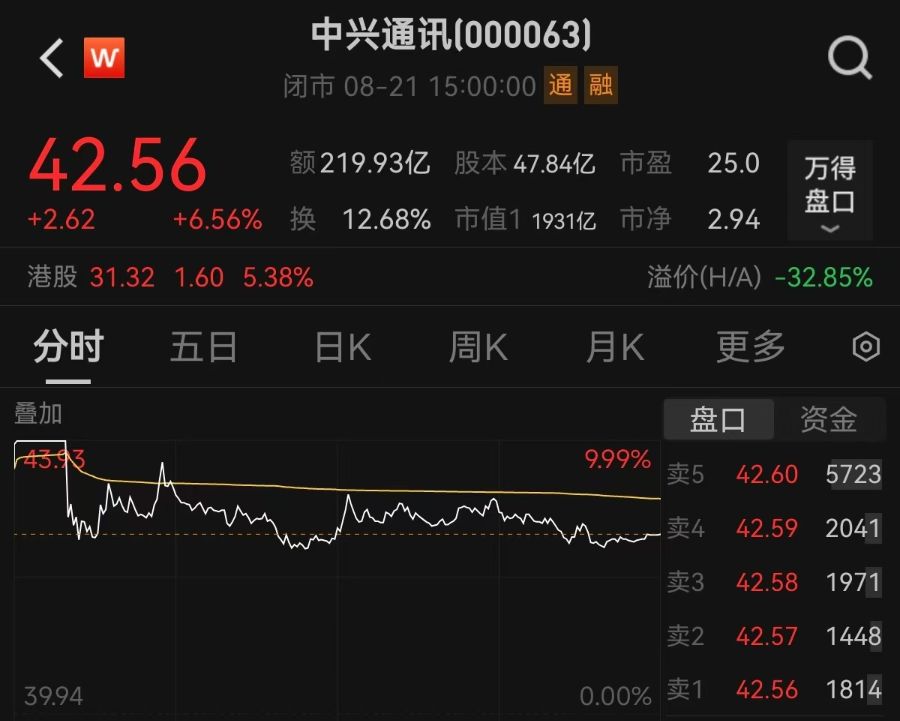

8月21日,通信行业龙头引发市场关注,中兴通讯(000063.SZ,0763.HK)AH股盘初大涨,A股仅用两分钟涨停,H股涨超13%。随后,AH股价皆有所回落,A股“炸板”打开涨停板,或有资金高位套现。

截至收盘,中兴通讯A股大涨6.56%,报42.56元/股,成交额近220亿元,市值仍超2000亿元;港股收涨超5%,成交额超50亿港元。

21世纪经济报道记者观察到,中兴通讯股价突然爆发,可能与浙商证券一份标有“重大推荐”的研报有关。

同花顺iFinD平台显示,5月份之后,只有一篇涉及中兴通讯的研报,该研报于昨日(20日)晚间发布,报告类别为个股评级,维持“买入”评级,机构来源是浙商证券,署名作者为张建民、林亮亮。

资料显示,张建民是通信行业资深专家,7年信通院工作经历。2017年新财富第二名,2023年上证报评选第五名,2024年Wind第五名。

一纸研报或引短线资金博弈

8月21日凌晨,浙商证券研究所公众号发布该篇推荐中兴通讯的研报,并标识“重大推荐”中兴通讯。据悉,该篇研报属于浙商研究某一荐股系列,号称推荐“研究所最严把关,分析师最强信心”的个股。

图/浙商证券研究所发布的中兴通讯的荐股文章

这篇研报分析称,中兴通讯是通信设备巨头,AI计算+网络业务进展明显低估,AI有望再造中兴。公司超节点进展超预期,依托自身核心能力优势,有望占据超节点整机+Switch Tray+机内互联交换芯片的核心战略地位。公司在AI产品布局全面,布局超节点核心产品——机内高速互联芯片,有望迎接价值重估。

与此同时,中兴通讯的大涨还有估值较低的缘故。按照2025年8月20日收盘价,中兴通讯2025年市盈率仅22倍,对比同业可比公司的估值均值51倍。随着市场重新认识中兴的AI布局,公司估值有望显著修复。

一份券商的评级研报,真能左右个股股价?它的实际影响力究竟有多大?

相关数据显示,A股市场获“买入”评级个股次日平均涨幅约2.3%,而“卖出”评级个股跌幅超1.8%,表明研报对市场情绪具有一定催化作用。

机构人士指出,券商研报作为资本市场的重要信息源,其评级调整或观点发布往往通过预期引导、资金博弈与情绪传导三重机制影响股价,可能迅速吸引短线资金博弈,叠加机构调仓效应,形成短期价格冲击。

南开大学金融发展研究院院长田利辉向记者表示,券商研报本质是信息杠杆,其影响力取决于市场成熟度与监管有效性。需要强化研报的独立性、透明度与可验证性,避免“一纸报告左右股价”的扭曲现象,推动资本市场回归价值投资本源。

科技股表现亮眼成市场核心主线

除上述研报“重大推荐”外,中兴通讯也迎来不少利好消息。

公开资料显示,中兴通讯是全球领先的综合信息与通信技术解决方案提供商,主营业务是为客户提供满意的ICT产品及解决方案,聚焦于“运营商网络、政企业务、消费者业务”。公司业务覆盖160多个国家和地区,服务全球1/3人口。

8月18日下午,中国移动2025年至2026年人工智能通用计算设备(推理型)集中采购项目标包1、2、3、4公示中标候选人。本次4个标包均为CUDA生态设备,总计含税价超17亿元,中兴通讯中标了包1、包2、包3,整体中标份额超过50%,订单金额约8.85亿元,成为本次集采的大赢家。

近期,外资大行在中兴通讯上也动作频频。7月11日,贝莱德在中兴通讯的持股比例由5.81%上升至6.32%;8月14日,贝莱德对中兴通讯的持股比例从6.98%提升至7.43%。两次增持通过香港交易所披露,显示出贝莱德对中兴通讯的持续关注与投资信心。

从行业全局来看,近期,科技股成为A股市场核心主线,8月以来通信指数大涨超15%。受益于行业及自身利好催化,中兴通讯本周连续大涨,累计涨幅已经超过20%。

中信建投研报指出,AI端侧应用兴起,高端芯片亟需国产,有望推动我国芯片厂商技术升级,加速AI芯片等高尖端科技领域突破。AI芯片领域国产化有助于国内企业把握产业发展机遇,实现产业升级。