中央汇金大举加仓股票ETF;吴清:持续巩固资本市场回稳向好势头|盘前情报 中央汇金加大增持a股etf力度 中央汇金大举加仓的股票有哪些

上周A股

过去一周(8月25日—8月29日),A股三大指数集体上涨。截至8月29日收盘,上证指数报3857.93点,周涨0.84%;深成指报12696.15点,周涨4.36%;创业板指报2890.13点,周涨7.74%。

具体来看,超33%的个股周内实现上涨,184股周涨超15%,25股周跌超15%。按照申万二级行业分类,通信设备、元件、航天装备板块涨幅靠前,过去一周分别上涨16.87%、14.15%、13.41%;渔业、教育、汽车服务上周跌幅靠前,分别下跌5.15%、4.83%和3.93%。

周五外盘

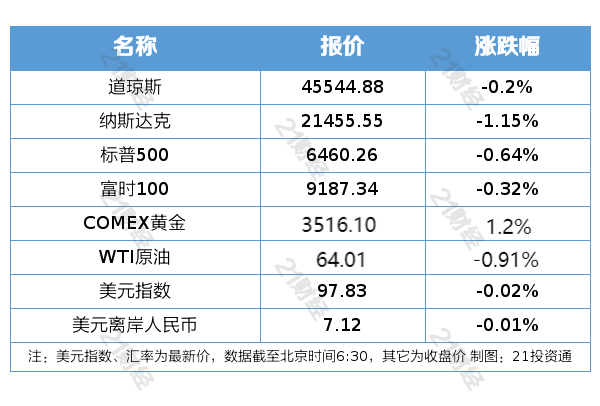

美股三大指数8月29日集体收跌。截至8月29日收盘,纳指跌1.15%,周跌0.19%,8月累涨1.58%;标普500指数跌0.64%,周跌0.1%,8月累涨1.91%;道指跌0.2%,周跌0.19%,8月累涨3.2%。其中,标普500指数、道指连涨4月,纳指连涨5月。

欧洲三大股指8月29日全线下跌。截至8月29日收盘,英国富时100种股票平均价格指数29日报收于9187.34点,较前一交易日下跌29.48点,跌幅为0.32%。法国巴黎股市CAC40指数报收于7703.90点,较前一交易日下跌58.70点,跌幅为0.76%;德国法兰克福股市DAX指数报收于23902.21点,较前一交易日下跌137.71点,跌幅为0.57%。

国际油价8月29日下跌。截至8月29日收盘,纽约商品交易所10月交货的轻质原油期货价格下跌59美分,收于每桶64.01美元,跌幅为0.91%;10月交货的伦敦布伦特原油期货价格下跌50美分,收于每桶68.12美元,跌幅为0.73%。

重磅资讯吴清:持续巩固资本市场回稳向好势头

据证监会网站,近日证监会主席吴清在北京召开专题座谈会,与部分高校和行业机构专家学者、中国资本市场学会会员深入交流,充分听取意见建议。吴清强调,科学制定和接续实施五年规划,是我们党治国理政一条重要经验,也是中国特色社会主义一个重要政治优势。“十五五”时期是基本实现社会主义现代化夯实基础、全面发力的关键时期,也是资本市场迈向高质量发展的关键阶段。近年来,资本市场改革开放持续深化,防风险、强监管和高质量发展扎实推进,为“十四五”收官、“十五五”开局奠定了良好基础。下一步,证监会将深入贯彻党中央、国务院决策部署,高质量谋划好资本市场贯彻实施“十五五”规划相关工作。持续巩固资本市场回稳向好势头,以深化投融资综合改革为牵引,加快推进新一轮资本市场改革开放,不断增强市场的吸引力和包容性,积极倡导长期投资、价值投资、理性投资理念。专家学者、学会会员作为资本市场领域的重要研究力量,希望大家充分发挥专业优势,用好中国资本市场学会平台,加强资本市场重大战略性前沿性基础性问题研究。

国家统计局:向好基础继续巩固,8月中国制造业采购经理指数为49.4%

国家统计局数据显示,8月份中国制造业采购经理指数为49.4%,较上月上升0.1个百分点。制造业市场需求有所改善,环比小幅回升。在需求趋稳以及极端天气影响减弱等因素的带动下,企业生产意愿有所释放,生产活动稳定扩张。8月份,生产指数为50.8%,较上月上升0.3个百分点。大型企业延续稳定扩张态势。8月份大型企业采购经理指数为50.8%,较上月上升0.5个百分点,大型企业供需两端较快扩张,较好稳住制造业基本盘。8月制造业生产经营活动预期指数为53.7%,较上月上升1.1个百分点,显示当前市场预期全面上升,市场信心较好。8月份,综合PMI产出指数为50.5%,比上月上升0.3个百分点,继续位于扩张区间,表明我国企业生产经营活动总体扩张有所加快。构成综合PMI产出指数的制造业生产指数和非制造业商务活动指数分别为50.8%和50.3%。

浙商证券认为,8月经济维持修复态势,经济的主要支撑来自政策组合拳协同共振,内生动能尚有一定改善空间。前期的“两重”和“两新”等政策稳步发力,新近推出的财政贴息、加强全国碳市场建设、金融支持新型工业化、“人工智能+”行动等政策也更多支撑新动能。从重点行业来看,新动能加快扩张,传统产业边际改善。

国常会:研究在全国部分地区实施要素市场化配置综合改革试点工作

据新华社,国务院总理李强8月29日主持召开国务院常务会议,研究在全国部分地区实施要素市场化配置综合改革试点工作,部署开展县域普通高中振兴行动,审议通过《医疗卫生强基工程实施方案》。

其中会议指出,深化要素市场化改革是构建高水平社会主义市场经济体制的重要举措,是推进全国统一大市场建设的重要内容。要持续用力推进改革,发挥市场在资源配置中的决定性作用,促进要素价格市场决定、流动自主有序、配置高效公平。要激发技术要素创新活力,推进土地要素集约高效配置,引导人力资源要素合理流动,加快培育和完善数据要素市场,增强资本要素服务实体经济能力,健全资源环境市场制度建设。要聚焦重点领域和关键环节推进改革试点,引导试点地区因地制宜大胆创新,开展差别化改革探索,加快破除体制机制障碍。要做好对试点工作的统筹协调和指导服务,及时进行总结评估,形成可复制可推广的经验做法。

美国撤销三星等三家在华半导体企业“经验证最终用户”授权,商务部回应

据商务部官网消息,8月30日,商务部新闻发言人就美国撤销三星等三家在华半导体企业“经验证最终用户”授权答记者问。

有记者问,8月29日,美国商务部将英特尔半导体(大连)有限公司、三星中国半导体有限公司以及SK海力士半导体(中国)有限公司移出“经验证最终用户”授权名单。请问中方对此有何评论?

商务部新闻发言人表示,中方注意到有关情况。半导体是高度全球化的产业,经过数十年发展,已形成你中有我、我中有你的产业格局,这是市场规律和企业选择共同作用的结果。美方此举系出于一己之私,将出口管制工具化,将对全球半导体产业链供应链稳定产生重要不利影响,中方对此表示反对。

中方敦促美方立即纠正错误做法,维护全球产业链供应链的安全稳定。中方将采取必要措施,坚决维护企业正当权益。

中央汇金大举加仓股票ETF,持仓市值达1.28万亿元

据中国基金报,今年上半年,中央汇金首次明确其类“平准基金”定位,大举增持ETF,极大地提振了市场信心。随着公募基金2025年半年报披露完毕,中央汇金持仓的ETF明细全部出炉。Wind统计显示,截至6月末,中央汇金投资有限责任公司及其子公司中央汇金资产管理有限责任公司等“国家队”合计持有股票ETF市值1.28万亿元,较去年底增加近23%。上半年中央汇金投资基本“按兵不动”,但中央汇金资产大举加仓股票ETF,6月末持有的股票ETF数量是去年底的1.58倍,多只宽基ETF获得10亿份级别以上的增持。

《个人消费贷款财政贴息政策实施方案》将施行

财政部、中国人民银行、金融监管总局印发的《个人消费贷款财政贴息政策实施方案》明确,2025年9月1日至2026年8月31日期间,居民个人使用贷款经办机构发放的个人消费贷款(不含信用卡业务)中实际用于消费,且贷款经办机构可通过贷款发放账户等识别借款人相关消费交易信息的部分,可按规定享受贴息政策。贴息范围包括单笔5万元以下消费,以及单笔5万元及以上的家用汽车、养老生育、教育培训、文化旅游、家居家装、电子产品、健康医疗等重点领域消费。对于单笔5万元以上的消费,以5万元消费额度为上限进行贴息。

中信建投证券认为,个人消费贷款和消费领域的服务业经营主体贷款实施贴息政策是中央层面首次实施,部分媒体称之为消费贷款领域的又一次“国补”,充分体现了政策端对扩大消费的重视程度。选择个人消费贷和服务业经营贷作为当前贴息的重点,体现了实行精准施策的宏观调控思路。贴息政策的核心是通过财政金融联动来提振消费、激活市场。政策聚焦服务业经营主体与个人消费,供需两端协同发力,将通过降低服务业经营主体融资成本和居民信贷成本,激发消费潜力,提升市场活力。

机构观点

银河证券:A股下一阶段大概率将延续震荡上行的走势,但需关注短期波动风险。科技自立、内需消费及红利股方向具备中长期配置价值。(1)趋势节奏上:9月业绩为锚,10月政策为帆。展望下一阶段,短期预计市场在偏高中枢运行,经历前期上涨行情后,市场或将阶段性呈现震荡整固特点。但当前市场成交维持活跃,资金面持续驱动叠加政策预期升温,为市场行情提供支撑。(2)未来关注方向:短期关注补涨机会。中长期聚焦三条主线,一是供需格局改善与行业盈利修复带动的“反内卷”概念,以及估值具备安全边际的红利资产,配置逻辑依然清晰。二是内需消费方向:政策呵护下的大消费领域具备投资价值,建议关注服务消费领域低估值标的。三是科技自立方向:AI、机器人、半导体、军工等板块受益于国内高技术产业的快速发展。

华鑫证券:A股有望震荡上行,把握科技轮动、降息交易和PPI回升利好行业机会。行业选择:(1)科技轮动。关注科技成长内部的高低切换,如机器人、创新药、军工、半导体、消费电子等。(2)降息交易。海外降息在即,中美货币宽松共振利好的TMT、有色、非银等。(3)PPI回升。PPI回升拐点确认后,上游周期、中游制造和下游消费有望受益,如有色、化工;电力设备、机械;美护、食饮、农林牧渔等。

焦点公告华虹公司:拟发行股份及支付现金方式购买华力微97.5%股权并募集配套资金,股票复牌中芯国际:筹划发行A股购买控股子公司中芯北方的少数股权,股票停牌天齐锂业:上半年净利润8441万元,同比扭亏为盈古井贡酒:上半年净利润36.62亿元,同比增长2.49%TCL科技:上半年净利润18.83亿元,同比增长89.26%国轩高科:拟不超40亿元投建新型锂离子电池(20GWh)智造基地项目贵州茅台:控股股东拟增持30亿—33亿元公司股票资金流向

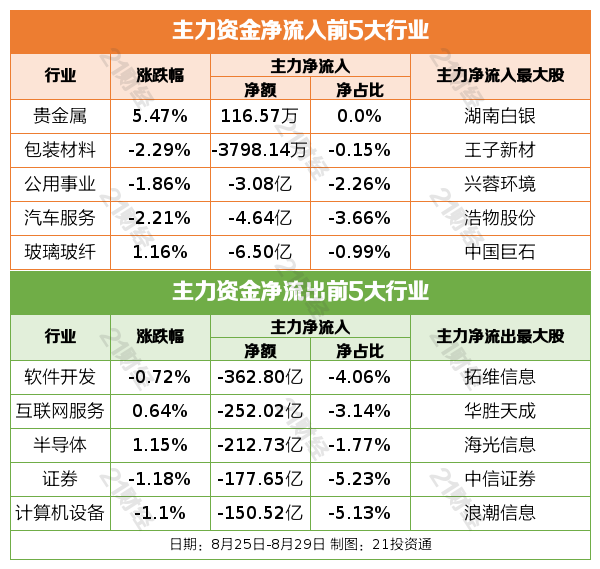

行业资金流

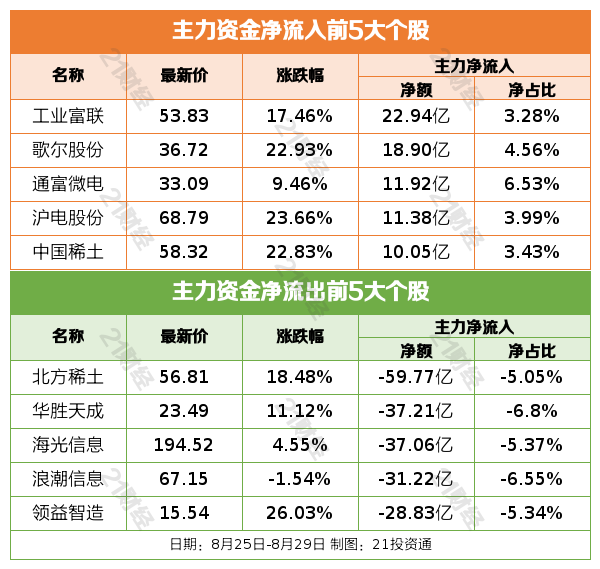

个股资金流

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)