产品价格下滑拖累,多家血制品企业上半年业绩承压 产品价格下降对国家有什么影响 产品价格走低如何破局

随着今年半年报披露完毕,血制品板块成绩也出炉,除华兰生物营收、归母净利润双增长外,其余血制品上市企业归母净利润均出现下滑。万联证券研报分析认为,除华兰生物因费用管控略好外,多数企业利润显著下滑,核心问题集中在产品价格下滑,拖累业绩。尽管该板块整体收入和利润承压,但万联证券认为,长期来看,行业景气度依旧。

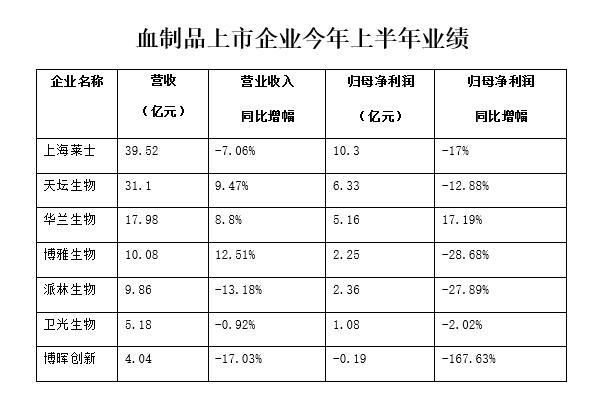

新京报记者依据上市公司2025年半年报数据整理。

天坛生物、博雅生物增收不增利

血液制品属于生物制品行业的细分行业,主要以健康人血浆为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。在医疗急救及某些特定疾病治疗上,血液制品有着其他药品不可替代的重要作用。

今年上半年,在政策引导和临床需求的双重驱动下,凝血因子类产品市场快速成长,与此同时,供给增加及政策影响给血液制品行业带来一定挑战。在医药板块子领域,去年同期业绩表现最好的血制品板块的7家上市公司,今年上半年业绩几乎集体“跳水”,仅有华兰生物实现营收、净利润双增长;博晖创新归母净利润下滑幅度最大,达到了167.63%;上海莱士、天坛生物、博雅生物、派林生物归母净利润则出现两位数下滑;卫光生物归母净利润微降2.02%。不过行业龙头企业上海莱士认为,整体来看,短期政策扰动并未改变行业长期增长趋势。

天坛生物、博雅生物今年上半年增收不增利,在营收分别增长9.47%、12.51%的情况下,归母净利润分别下滑12.88%、28.68%。

天坛生物营收规模在血制品板块排行第二,仅次于上海莱士。今年上半年,其营收维持增长,但毛利率和利润短期承压,生物制品板块整体毛利率同比减少10.35%。其中,人血白蛋白、静注人免疫球蛋白、其他血液制品三类产品的毛利率分别减少11.61%、7.67%、14.78%。

博雅生物亦是如此。其人血白蛋白、静注人免疫球蛋白、人纤维蛋白原、人凝血因子Ⅷ的毛利率均出现不同程度下滑,下滑幅度分别为5.38%、13.38%、5.58%、36.22%。人凝血因子Ⅷ的营业收入虽同比增长189.91%,但毛利率下滑幅度也是四大类产品中最大的,达到36.22%,毛利率已经低至27.14%。

四家企业营收、净利润双降

按营收规模排名,上海莱士是“老大”,今年上半年实现营收39.52亿元,同比下滑7.06%;归母净利润10.3亿元,同比下滑17%。银河证券研报分析认为,上海莱士短期业绩下滑,主要受投资收益减少影响。

从业务板块来看,占营收比99.21%的血液制品生产及销售板块,报告期内实现营收39.21亿元,同比下滑6.66%;检测设备及制剂板块营收大幅下滑40.42%,但因占营收比仅为0.76%,对业绩影响较小。具体到血液制品产品上,进口白蛋白、自产白蛋白、静丙的营收均出现了不同程度下滑,其他血液制品微增2.4%。从毛利率来看,上海莱士上述血液制品毛利率均出现个位数下滑。

不过,报告期内,高毛利率的人凝血因子Ⅷ销售数量同比增长34.4%,市场竞争力显著增强,有望成为上海莱士新增长引擎。今年上半年采浆量同比增长近12%,血浆供应规模保持稳健扩张。同时,上海莱士于6月完成南岳生物并购,整体规模以及浆站覆盖面进一步提升。

除了上海莱士外,派林生物、卫光生物、博晖创新同样是营收、净利润双降。其中,博晖创新归母净利润下滑幅度高达167.63%,出现亏损,为-1868.82万元。博晖创新的业务包括检测业务和血液制品业务,报告期内均出现下滑。其中,血液制品业务实现营收2.87亿元,同比下滑18.33%,主要是因为终端客户血制品需求下降,产品销量减少。核心产品人血白蛋白、静注人免疫球蛋白毛利率分别同比下滑12.19%、14.9%。

华兰生物则是唯一一家今年上半年营收、净利润双增的血制品企业,增幅分别为8.8%、17.19%。与其他6家企业血制品毛利率均下滑相比,华兰生物毛利率微增1.59%。具体到产品,除了静注丙球营收同比微降1.36%,毛利率下滑10.51%外,人血白蛋白、其他血液制品的毛利率均有个位数增长,实现了营收同比增长。不过华兰生物还有疫苗板块,且今年上半年疫苗制品营收同比增幅高达92.63%,主要是狂犬疫苗销量增长所致,但该板块占华兰生物总营收比仅有3.15%。多家证券机构研报分析认为,华兰生物血制品稳健增长,业绩符合预期。

尽管血制品板块多数企业今年上半年业绩表现不佳,但万联证券研报分析认为,作为刚需产业和资源型产业,血制品行业景气度依旧。人口老龄化、医疗水平提升背景下,血制品需求端稳定;各家血浆量采集增长稳定,新增浆站支撑扩张;高毛利产品比例提升。预计今年下半年行业整体有望稳健增长。头部企业具备资源优势,有望实现内生和外延双重增长。

新京报记者 王卡拉

校对 柳宝庆