板块大涨9%,动力电池哪一环节最值得优先投资 板块大涨个股 板块涨幅多大属于大涨

记者丨董鹏

编辑丨朱益民

视频编辑丨许婷婷

板块轮动之下,锂电股成为了短期资金的新选择。

9月5日,锂电行业公司全线大涨,当天wind动力电池指数大涨9.64%。其中,负极材料、电解液行业指数涨幅分别达到9.23%和9.19%,正极材料、锂电隔膜涨幅其次,分别为7.87%和5.25%。

上述差异化的股价走势,与各细分领域的基本面保持一致,上半年负极材料、电解液相关公司的业绩增速明显更好。

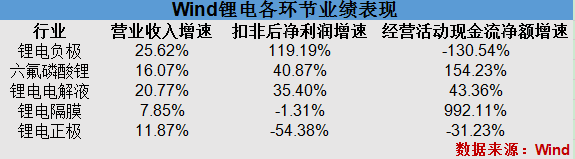

仅以从扣非后经营利润单一维度比较,上半年wind电解液板块扣非后净利润平均增速便达到35.4%,而同期正极材料、锂电隔膜扣非后净利润平均增速则继续下滑。

电解液改善突出

衡量上市公司经营情况的指标众多,除了扣非后净利润,还可以增加营业收入、经营活动产生的现金流净额等指标进行综合比较。

而与其他材料环节相比,电解液行业上述经营数据均出现了不同程度地增长,也是锂电四大主材中业绩改善最明显的环节。

上半年,纳入wind电解液板块的11家样本公司中,分别有10家公司营收增长,9家公司扣非后净利润同比增长。

统计数据还显示,当期上述样本公司营业收入、扣非后净利润与经营性活动产生的现金流净额,平均增速分别达到20.77%、35.4%和43.36%。

作为其核心材料的六氟磷酸锂环节,业绩改善幅度更为明显,当期上述经营指标增速分别达到16.07%、40.87%和154.23%。

需要指出的是,上述经营业绩的改善与电解液价格的关联度有限,更多还是受到了产销量层面的拉动。

根据鑫椤锂电统计数据显示,2025年上半年,电解液国内产量94.1万吨,同比增速54.57%。

天赐材料、新宙邦等头部企业,当期电解液也有明显放量。

“2025年上半年新能源锂电池行业面临海外市场需求疲软以及国内竞争激烈的双重挑战……虽销售价格仍在下降,但销售量同比大幅提升,销售额同比增长。”新宙邦半年报指出。

天赐材料也表示,当期公司核心产品电解液业务保持强劲增长势头。

半年报显示,上半年,公司锂离子电池材料业务(电解液和磷酸铁锂)实现营收63.02亿元,较上年同期增长33.18%。加之此项业务毛利率整体保持稳定,天赐材料结束了2023年以来的连续两年盈利下滑。

此外,华盛锂电的主要产品销售也有明显增长,该公司为国内电解液添加剂VC、FEC的供应商之一。相关数据显示,公司上半年VC、FEC两项产品的营收增速便分别达到72.5%和134%。

相比之下,公司这两项产品的利润率较低,后续尚有一定提升空间,尤其毛利率为负的FEC产品。

正极、隔膜表现较弱

与电解液类似,上半年负极材料企业毛利率虽然也有所下滑,但是多数企业依旧实现了盈利增长。

Wind锂电负极板块的6家公司,上半年营收、扣非后净利润增速分别达到25.62%和119.19%。

其中,仅翔丰华一家出现收入、盈利同步下降。

半年报显示,当期公司负极材料毛利率亦同比下降6.23个百分点至12.35%,扣非后净利润也出现159%以上的下降。

对于上半年行业运行情况,翔丰华亦总结为,“石墨负极材料行业因产能供给释放,供求环境阶段性失衡,市场竞争日趋激烈的影响,产品价格进一步下降。”

相比之下,其他环节的盈利表现则明显逊色。上半年,Wind锂电隔膜、正极材料板块扣非后净利润便平均下降1.3%和54.38%。

几家主要隔膜企业,便面临着毛利率的进一步回落,比如当期星源材质锂离子电池隔膜毛利率便下降6.47个百分点,至24.84%,公司上半年1亿元的净利润也创下了近五年来的新低。

在Wind锂电正极材料板块,上半年也有近半数左右的样本公司扣非后净利润同比下滑。

比如正极材料龙头的湖南裕能,该公司上半年受到出货量增长的拉动,当期营收增长33%,但是公司整体毛利率继续下滑,导致其盈利表现并不理想。

其他主要磷酸铁锂企业中,万润新能、富临精工则出现了营收和盈利的同步增长,不过利润增速会小于营收增速。

不难看出,以上公司利润率下滑的现象非常普遍,上半年四大锂电主材价格仍然处于磨底阶段,部分企业业绩的修复更多是受到销量层面的拉动,而锂电产品的价格拐点仍未到来。

还需要指出的是,当前各家锂电企业“混业经营”的特点非常突出。

比如贝特瑞产品便包括负极材料、正极材料,璞泰来则身兼负极材料、隔膜与PVDF等项业务。

上述业务结构,也会导致相关公司业绩走势无法完全反映所属行业的景气情况。

SFC

出品丨21财经客户端 21世纪经济报道

编辑丨张嘉钰

21君荐读