“中微公司”争霸全球! 中微公司vs北方华创 中微集团与海思芯片

中微公司在半导体设备领域,知名度还是很高的,是我们半导体行业的主角之一,因为主要做高端半导体设备和泛半导体设备。

中微公司的业务范围很广,比如集成电路制造、封装设备、MEMS设备等等,还有微观工艺的高端设备,尤其是主营的刻蚀设备和薄膜设备,那可是半导体前道的核心设备,不过技术门槛也非常高。

我们的半导体技术真正发展的时间并不长,中微公司相对来说也很年轻,2004年开始运营,2007年研发出首台CCP刻蚀设备,这是一个转折点。

后面每隔一段时间就会研发出一个新设备,比如2011年的45纳米介质刻蚀设备,2013年的22纳米介质刻蚀设备,2015年的等离子体刻蚀机量产,2016年的ICP 刻蚀设备产品,2017年就进入了7 纳米生产线。

你看这进步速度是不是很快,所以2019年成为了科创板首批上市公司之一。

中微公司的当家产品主要是三类设备,刻蚀设备、薄膜设备和MOCVD设备,这些设备的技术水平已经算是比较先进的了。

他的刻蚀设备已经覆盖了国内95%以上的刻蚀应用需求,并且在5纳米及更先进制程领域实现了规模量产,不得不夸一下。

比如公司自主研发的ICP双台机,刻蚀精度高已经非常高,达到每分钟0.02纳米,还有CCP双台机已经有超过600个反应台在国际最先进的逻辑产线上量产。

然后在薄膜设备方面表现也很不错,尤其是近两年新研发的LPCVD薄膜设备和ALD薄膜设备,市场的认可度还是很高的。

从销量上来看,LPCVD薄膜设备累计出货量早就突破了100个反应台,虽然规模不算很大,但是进步快啊,从去年才开始销售第一台LPCVD薄膜设备,今年的增速就很猛了。

至于MOCVD设备更是表现最好的,在氮化镓基LED照明设备市场,中微公司的MOCVD设备占据了80%以上的份额,处于绝对领先地位。

当然最核心的还是刻蚀设备,对营业收入的贡献最大,去年刻蚀设备收入73亿元,占公司营业收入的80%左右,同比增长了55%。

设备行业只有两条路线,一条是产品多而广,几乎覆盖全产业链,另一条是少而精,在某个领域做到极致。

北方华创就是走了第一条路,现在连光刻领域都在布局,中微公司目前走的是第二条路,把部分技术研发到了极致。

有个事情可以证明,董事长尹志尧说过一句话,应该关注半导体行业的朋友都知道,他说:

“到现在为止,跟美国打官司,我们占据主动权,从来没有输过。”

我们的高端科技发展时间不长,别人领先很多年,我们在追赶的过程中,发生专利侵权其实是很正常的事情。

几乎所有半导体领域的巨头都遇到了这个问题,包括中芯国际,当年创始人张汝京是怎么离职的,相信很多人还记得吧,我之前详细分析中芯国际基本面的时候,讲过那段往事。

中微公司不一样,从无败绩啊,大家可以去看公司历年的公告,也有很多诉讼,但要么胜诉,要么和解,这就很能说明问题,公司的自主研发实力确实很强。

越是技术门槛高的领域,专利就越重要。

高端技术和足够多的专利数量,肯定离不开巨额研发费用的投入,中微公司在自己专注的力领域,研发投入真不小气。

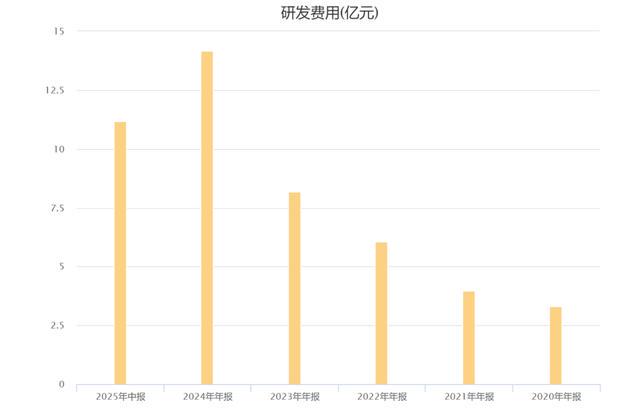

研发费用每年都在增长,尤其是近两年,比如今年上半年的研发费用就已经高达11亿,相对于去年差不多翻倍。

如果从研发投入上来看,去年投入了24.5亿,占了总营收的27%,这个比例已经很高了,而且今年上半年研发投入15亿,还在增长。

这么高的研发投入,自然让公司的核心产品发展速度很快,现在公司的新设备研发周期,已经可以控制在2年以内,这对于高端设备来说,是很大的优势。

然后我们的整个芯片制造环节,大部分市场还是被国外企业控制,比如检测设备,很多人都知道光刻机我们被卡脖子,可能不知道检测设备是仅次于光刻机的。

现在国内的检测设备国产率都不到5%,还有很大的国产替代空间,中微公司的目标之一就是拿下这个市场,现在公司重点研发项目之一就是检测设备。

从我的调研和了解来看,成功应该是没问题的,所以未来公司不缺业绩增长动力。

其实业绩对于这些真正有实力,而且又处于高速增长期的公司来说,一年比一年表现好是很正常的,也是可以预测的。

这是公司近五年的营收情况,很漂亮的一个梯子,每年的增速都不慢,2020年的营收还不到23亿,去年就做到了90亿。

而且今年还在快速增长,今年破百亿应该是没问题的。

从今十几年的时间来看,中微公司的营收平均每年增长35%以上,这在整个行业里都是很优秀的。

按照中微公司自己的计划,在2030年要进入全球半导体设备企业的第一梯队,也就是和那些国际巨头平起平坐。

你们觉得能做到吗?

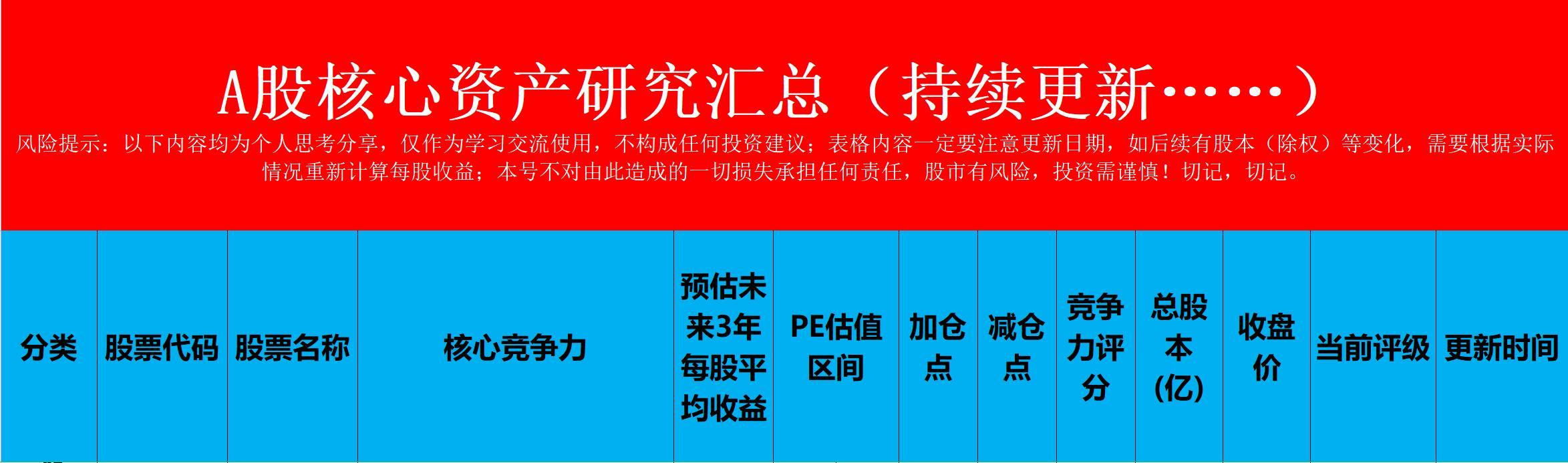

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

#财经#