觅睿科技:自称聚焦境外市场而收入占比下滑 研发人员占比及出货量或遭夸大宣传 觅睿科技有限公司怎么样 觅睿科技最新信息

《金证研》北方资本中心 亦戈DL/作者 廉贞 映蔚/风控

截至2025年9月18日,北交所上市公司共275家,总市值9,189.96亿元。而此番申报北交所上市的杭州觅睿科技股份有限公司(以下简称“觅睿科技”),其2025年上半年营收同比增长8.82%,其中境内营业收入较上年同期增加30.73%,而境外收入叫上年同期减少5.81%。

上述业绩背后,觅睿科技在问询回复中表示,在中短期内仍将继续聚焦境外市场,巩固自身的技术与品牌优势。而觅睿科技境外收入占比在报告期内下滑,且2023-2024年前五大客户中境外客户数量减少。此外,报告期内,觅睿科技生产以外协为主,自主品牌收入占比虽上升但截至2024年不足两成。

不仅如此,关于研发人员占比,觅睿科技上市文件披露其2021-2024年均不足45%,而觅睿科技旗下平台却称其研发人员占比始终超50%;上市文件披露觅睿科技主要产品2021-2023年产销量均不足600万台,而旗下平台2021年称出货量达到千万级别。此外,2024-2025年,觅睿科技的审计机构多次因执业问题被“点名”。

一、生产以外协为主且自主品牌收入占比不足两成,自称中短期聚焦境外市场而收入占比反下滑

拟上市企业的业务模式是其核心竞争力和持续盈利能力的体现,也是投资者和监管机构关注的重点。反观觅睿科技,其生产以外协为主,且自主品牌收入占比不足两成。

1.1 生产包括两个主要工序且以外协为主,贴片环节均系外协且组装环节外协产量占比超69%

据觅睿科技签署于2025年4月25日的《觅睿科技在北交所上市申请文件的审核问询函的回复》(以下简称“首轮问询回复”),目前,觅睿科技生产模式仍以外协生产为主,自产产量较小。觅睿科技生产包括PCBA贴片和产品组装测试两个主要工序,除少量成品及样品采取自主生产外,其他产品的生产制造均交由外协厂商完成。

对此,觅睿科技被要求说明报告期各期外协采购金额和外协生产产量是否匹配,结合外协产品的产量占比,量化分析报告期内外协采购价格变动情况以及对其经营情况的影响。

且觅睿科技暂未有将外协环节全部纳入自产的计划。

首轮问询回复显示,在“外协采购金额、外协生产产量及外协产品的产量占比列表中,2022-2024年,觅睿科技的贴片环节外协产量占比均为100%;同期,其组装环节外协产量占比分别为99.11%、81.29%、69.87%。

即是说,觅睿科技生产以外协为主,包括PCBA贴片和产品组装测试两个主要工序。2022-2024年,要贴片环节均系外协,且组装环节外协产量占比超69%。

值得关注的是,觅睿科技自主品牌收入下滑。

1.2 2021-2024年ODM业务收入占比下滑但仍超七成,自主品牌收入占比虽上升但仍不足两成

据觅睿科技签署于2024年12月30日的招股说明书(以下简称“签署于2024年12月30的招股书”)及首轮问询回复,觅睿科技主营业务收入按销售模式分为ODM、自主品牌及其他。此外,觅睿科技自2020年开始积极推广自主品牌产品。

2021-2024年,觅睿科技ODM业务收入占主营业务收入的比例分别为92.4%、86.7%、84.27%、74.4%。同期,觅睿科技自主品牌收入占主营业务收入的比例分别为5.97%、10.12%、11.6%、15.31%。

可知,2021-2024年,觅睿科技ODM业务收入占主营业务收入的比例均超74%,占比呈下滑趋势。同期,其自主品牌收入占主营业务收入的比例虽呈上升趋势,但均不足16%。

不仅如此,觅睿科技境外收入占比逐年下降。

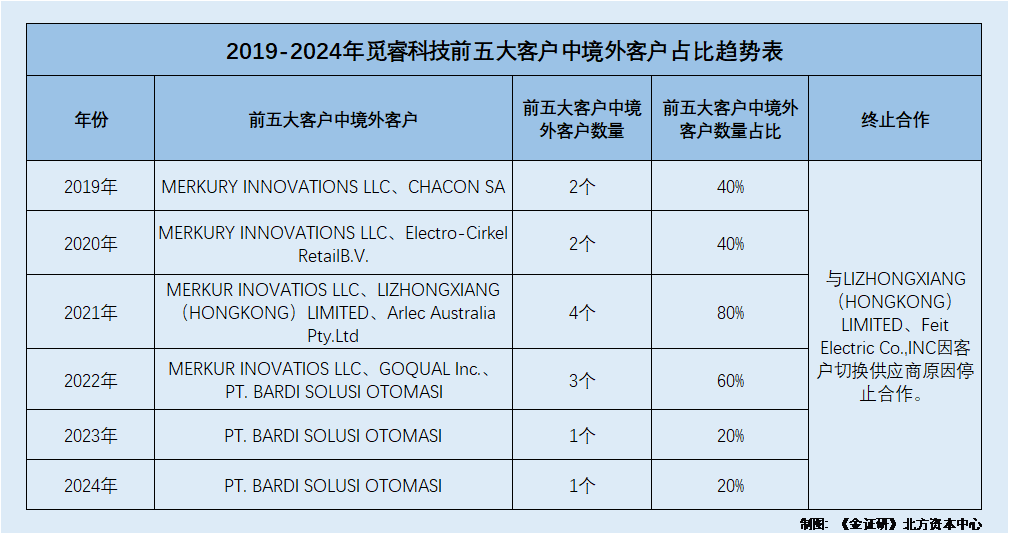

1.3 中短期内聚焦境外市场而境外收入占比下滑,且2023-2024年前五大客户中境外客户数量减少

据签署于2024年12月30的招股书及首轮问询回复,2021-2024年,觅睿科技的境外收入分别为41,313.55 万元、35,529.9万元、38,793.17万元、42,668.57万元,占营业收入的比例分别为74.96%、64.77%、57.65%、57.44%。

据首轮问询回复,觅睿科技称其设立以来始终聚焦海外市场,其品牌在国内市场的知名度有待提升。基于现阶段的战略规划和资源条件。觅睿科技在中短期内仍将继续聚焦境外市场,巩固自身的技术与品牌优势。

据觅睿科技签署于2022年3月25日更正后的公开转让说明书,2019年,觅睿科技前五大客户中境外客户分别为MERKURY INNOVATIONS LLC、CHACON SA,且二者分别为第一大及第三大客户,觅睿科技对上述两家境外客户的销售金额分别为4,326.78万元、1,390.32万元,占营业收入的比例分别为23.2%、7.46%。

2020年,觅睿科技前五大客户中境外客户分别为MERKURY INNOVATIONS LLC、Electro-Cirkel RetailB.V.,且二者分别为觅睿科技第一大及第五大客户,觅睿科技对上述两家境外客户的销售金额分别为12,162.1万元、1,751.95万元,占觅睿科技营业收入的比例分别为29.37%、4.23%。

据签署于2024年12月30日的招股书,2021年,觅睿科技前五大客户中境外客户分别为MERKUR INOVATIOS LLC、Electro-Cirkel Retail B.V.、LIZHONG XIANG (HONGKONG)LIMITED、Arlec Australia Pty.Ltd,且前述四家企业分别为觅睿科技第一大、第二大、第四大及第五大客户,觅睿科技对上述四家境外客户的销售金额分别为9,978.36万元、4,657.28万元、3,116.42万元、2,269.7万元,占觅睿科技营业收入的比例分别为18.11%、8.45%、5.65%、4.12%。

2022年,觅睿科技前五大客户中境外客户分别为MERKUR INOVATIOS LLC、GOQUAL Inc.、PT. BARDI SOLUSI OTOMASI,且前述三家企业分别为觅睿科技第三大、第四大及第五大客户,觅睿科技对前述三家企业的销售金额分别为3,538.21万元、2,349.05万元、1,823.67万元,占觅睿科技营业收入的比例分别为6.45%、4.28%、3.32%。

2023年,觅睿科技前五大客户中境外客户为PT. BARDI SOLUSI OTOMASI,其系觅睿科技第五大客户,觅睿科技对该客户的销售金额为2,559.14万元,占其营业收入的比例为3.8%。

据觅睿科技2024年年报,2024年,觅睿科技前五大客户中境外客户PT. BARDI SOLUSI OTOMASI系第五大客户,销售金额为2,080.39万元,占觅睿科技年度销售金额的比例为2.8%。

经测算,2019-2024年,觅睿科技境外客户数量占前五大客户的比例分别为40%、40%、80%、60%、20%、20%。

据首轮问询回复,截至签署日2025年4月25日,觅睿科技称其与LIZHONGXIANG (HONGKONG)LIMITED、Feit Electric Co.,INC因客户切换供应商原因停止合作。

换言之,觅睿科技称其中短期仍聚焦海外市场,而2022-2024年境外收入占比下滑,且2023-2024年,觅睿科技前五大客户中境外客户数量下滑至一家。此外,两家主要境外客户与觅睿科技终止合作。

综上可知,觅睿科技技生产模式以外协生产为主,其生产包括PCBA贴片和产品组装测试两个主要工序,而2022-2024年贴片环节均系外协且组装环节外协产量占比超69%。此外,2021-2024年,觅睿科技ODM业务收入占比虽下滑,但截至2024年仍超七成,而同期,其自主品牌收入占比虽上升,但截至2024年仍不足两成%。

不仅如此,觅睿科技称中短期内仍聚焦海外市场。在此背景下,2023-2024年,觅睿科技前五大客户中境外客户下滑至1名,其中两家主要境外客户终止与觅睿科技的合作。且报告期内,觅睿科技的境外收入占比呈下滑趋势 。

二、研发人员占比及主要产品出货量或夸遭大宣传,审计机构频因执业问题被“点名”

上市企业的董事、监事、高级管理人员应当忠实、勤勉地履行职责,保证披露信息的真实、准确、完整,信息披露及时、公平。

2021-2024年,觅睿科技研发人员占比均不足45%,且2021-2023年其主要产品的产销量均不足600万台。而觅睿科技认证的微信公众平台却称,称其研发人员占比始终超50%,且年出货量达到千万级别。

2.1 2021-2024年研发人员占比均不足45%,而旗下平台却称研发人员占比始终超50%

据签署于2024年12月30日的招股书及首轮问询回复,截至2021-2024年各年末,觅睿科技研发人员占员工总数的比例分别为39.13%、44.88%、35.74%、37.99%。

据认证主体为觅睿科技的微信公众平台发布于2024年11月18日的公开信息,觅睿科技称其研发人员占比始终超过50%。

不仅如此,觅睿科技产品的出货量亦现信披疑云。

2.2 2021-2023年产销量均不足600万台,而旗下平台2021年称年出货量达到千万级别

据签署于2024年12月30日的招股书,其披露的主要产品的产能、产量和销量情况系涉及智能网络摄像机及物联网视频产品的数据,包括通用型网络摄像机、低功耗网络摄像机、复合型物联网视频产品。2021-2023年及2024年1-6月,觅睿科技智能网络摄像机及物联网视频产品的产量合计分别为571.42万台、458.01万台、590.94万台、256.72万台,销量分别为535.91万台、488.19万台、583.63万台262.96万台。

此外,2021-2023年及2024年1-6月,觅睿科技主营业务收入占营业收入的比例均系100%。其中,主营业收入按产品或服务分类,分别包括智能网络摄像机及物联网视频产品收入、增值服务收入及其他收入。此外,觅睿科技其他收入包括技术服务费、配件销售等。

即是说,觅睿科技智能网络摄像机及物联网视频产品产量,系其主要产品的产量。

据认证主体为觅睿科技的微信公众平台发布于2022年3月1日的公开信息,2017-2020年,觅睿科技销售额增长了30倍。觅睿科技出货量达到700万台,位列细分行业全球前五。

据认证主体为觅睿科技的微信公众平台发布于2021年6月29日的公开信息,觅睿科技称其年出货量达到千万级别。

对比可知,觅睿科技微信公众平台发布内容显示,其年出货量均高于觅睿科技签署于2024年12月30日的招股书披露的主要产品的年产量及年销量。

问题尚未结束。

2.3 财务数据与关联方问询回复信披不一致遭问询,称关联方披露的觅睿科技财务数据为母公司现疑云

据首轮问询回复,监管层要求觅睿科技说明其申报信息与宁波博菱电器股份有限公司(以下简称“博菱电器”)相关公开信息不一致的原因及合理性。

需要指出的是,博菱电器系觅睿科技实际控制人袁海忠与其女儿共同控制的企业,系觅睿科技的关联方。

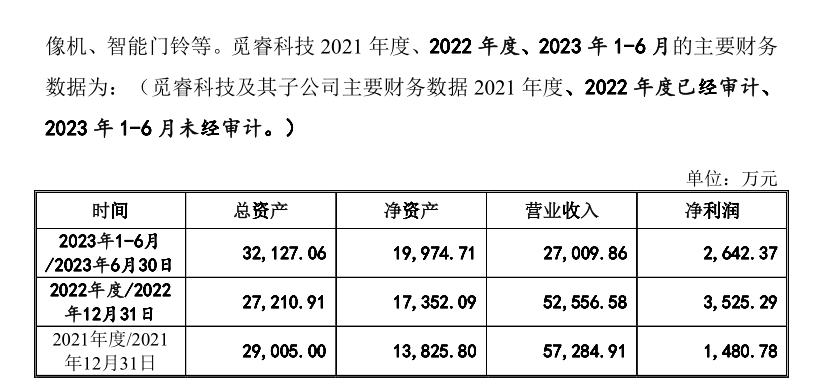

此外,博菱电器于2023年9月更新披露了《关于宁波博菱电器股份有限公司首次公开发行股票并在创业板上市申请文件的审核问询函的回复》,且列示了觅睿科技2021年度、2022年度的主要财务数据。具体来看,2021-2022年,觅睿科技的营收分别为5.73亿元、5.26亿元,净利润分别为0.15亿元、0.35亿元;同期期末,觅睿科技的总资产分别为2.9亿元、2.72亿元,净资产分别为1.38亿元、1.74亿元。

而觅睿科技本次申报信息中关于其2021年、2022年的主要财务数据显示,2021-2022年,觅瑞科技的营收分别为5.51亿元、5.49亿元,净利润分别为0.03亿元、0.39亿元;同期期末,觅睿科技的总资产分别为2.8亿元、2.62亿元,净资产分别为1.29亿元、1.6亿元。

对此,觅睿科技称博菱电器公开信息中披露的2021年、2022年觅睿科技总资产、净资产、营业收入、净利润、觅睿科技前五大客户占当期营业收入的比例等信息,与觅睿科技申报材料存在不一致,原因之一系博菱电器披露的觅睿科技财务数据为母公司财务数据。

蹊跷的是,博菱电器2023年9月更新的首轮问询回复中,或现“矛盾”。

据博菱电器出具日为2023年9月27日的《博菱电器在创业板上市申请文件的审核问询函回复》,博菱电器披露的是觅睿科技及其子公司主要财务数据2021年度、2022年度已经审计的数据。

即是说,关于觅睿科技2021-2022年的财务数据,博菱电器上述问询回复披露的是否包含子公司,或现疑云。而觅睿科技称其与博菱电器披露的关于觅睿科技2021-2022年财务数据不一致的原因,包括博菱电器披露的觅睿科技财务数据为母公司财务数据。

不仅如此,觅睿科技的审计机构多次因执业问题被“点名”。

2.4 审计机构为天健所,2024-2025年多次因执业问题被“点名”

据签署于2024年12月30日的招股书,此次上市,觅睿科技聘请的会计师事务所为天健会计师事务所(特殊普通合伙)(以下简称“天健所”)。

据广东证监局〔2024〕225号行政监管措施决定书,2024年12月31日,天健所因在执业的广东泉为科技股份有限公司2019年财务报表审计项目中,存在风险评估不到位、函证程序执行不到位、访谈程序执行不到位、未对采购凭证核查中异常情况保持合理的职业怀疑的问题,天健所及相关签字注册会计师被广东证监局采取出具警示函的行政监管措施。

据广东证监局〔2024〕222号行政监管措施决定书,2024年12月25日,因天健所执业的博敏电子股份有限公司2021-2022年财务报表审计项目存在与收入确认相关审计程序执行不到位、商誉减值测试审计程序执行不到、函证程序执行不到位、截止性测试程序执行不到位、穿行测试程序执行不到位的问题,天健所及相关人员被广东证监局采取监管谈话的行政监管措施。

据据广东证监局〔2025〕2号行政监管措施决定书,2025年1月6日,因在易事特集团股份有限公司2019-2021年财务报表审计项目执业中存在、贸易业务收入审计程序存在缺陷、数据中心集成业务收入审计程序存在缺陷等问题,天健所跟相关人员被广东证监局采取出具警示函的行政监管措施。

据浙江证监局发布于2025年2月14日的公开信息,浙江证监局对天健所部分审计项目进行执业质量检查。经查发现,天健所在内部治理、质量控制体系、独立性管理、项目执业质量方面存在问题。2025年1月17日,天健所及相关人员分别被浙江证监局采取出具警示函的监督管理措施,并记入证券期货市场诚信档案。

换言之,2021-2024年,觅睿科技研发人员占员工总人数的比例均不足45%,而觅睿科技旗下微信公众平台称其研发人员占比始终超50%。无独有偶,招股书披露,觅睿科技2021-2023年主要产品的产销量均不足600万台,而其认证的微信公众平台2021年发布的公开信息却称其年出货量达到千万级别。

另外,觅睿科技与其关联方博菱电器,关于觅睿科技2021-2022年财务数据披露不一致且遭问询,而觅睿科技称数据不一致原因之一系博菱电器披露的系母公司数据,而博菱电器称其披露的或系觅睿科技母公司及子公司数据。不仅如此,觅睿科技的审计机构天健所于2024-2025年多次因执业问题被“点名”。

三、结语

此番上市,觅睿科技被问及以外协生产为主的合理性。且2021-2024年,觅睿科技ODM业务收入占比下滑但仍超七成,自主品牌收入占比虽上升但仍不足两成。且觅睿科技表示,其中短期聚焦境外市场,而2023-2024年其前五大客户中境外客户数量减少,且报告期内觅睿科技的境外收入占比呈下滑趋势。

另一方面,觅睿科技上市文件披露其2021-2024年研发人员占比均不足45%,而其旗下平台却称研发人员占比始终超50%。类此的现象还有,觅睿科技2021-2023年产销量均不足600万台,而旗下平台2021年称出货量达到千万级别。而且,觅睿科技财务数据与关联方问询回复信披不一致遭问询,称关联方披露的觅睿科技财务数据为母公司或现疑云。基于上述情形,2024-2025年,觅睿科技的审计机构频因执业问题被“点名”,或难勤勉。

免责声明:本研究分析系基于我们认为可靠的或已公开的信息撰写,我们不保证文中数据、资料、观点或陈述不会发生任何变更。在任何情况下,本研究分析中的数据、资料、观点、或所表述的意见,仅供信息交流、分享、参考,并不构成对任何人的投资建议。在任何情况下,我们不对任何人因使用本研究分析中的任何数据、资料、观点、内容所引致的任何损失负任何责任,阅读者自行承担风险。本研究分析,主要以电子版形式分发,也会辅以印刷品形式分发,版权均归金证研所有。未经我们同意,不得对本研究分析进行任何有悖原意的引用、删节和修改,不得用于营利或用于未经允许的其它用途。

上一篇:飞天茅台跌破1800!酒价股价双杀,“老登资产”不香了? 飞天茅台1800 飞天茅台跌破1800元一瓶

下一篇:大成基金刘淼:任职不足六年“一拖十五” 创业板50大幅反弹后再出新基 大成基金经理刘淼怎么样 大成基金近10年涨幅