小米汽车,又出事了 小米汽车,又出事了 小米汽车车祸事故

欢迎关注我的好朋友:闺蜜财经

图片由AI生成

撰文|杆姐&编辑|爱丽丝

小米又出事儿了。

9月19日,据国家市场监督管理总局公告,小米汽车科技有限公司日前根据缺陷汽车产品召回管理相关要求,向其备案了召回计划:决定召回2024年2月6日至2025年8月30日期间生产的部分SU7标准版电动汽车,共计116,887辆。

这个数字几乎相当于小米2025年上半年全部交付量的70%,也是中国新能源汽车市场今年以来规模最大的召回事件之一。

1

根据公告杠杆游戏看到,此次召回的原因是涉及两个关键问题:一是2024年2月6日至11月26日生产的约30,931辆车辆存在智能泊车功能中的软件策略问题,可能导致授时同步异常,影响对静态障碍物的探测能力,增加剐蹭或碰撞风险;

二是所有116,887辆车辆在L2高速领航辅助驾驶功能开启的某些情况下,对极端特殊场景的识别、预警或处置可能不足,若驾驶员不及时干预可能会增加碰撞风险。

相当于这是一次软件召回,公告里也说了,小米汽车将通过汽车远程升级(OTA)技术,为召回范围内的车辆免费升级软件,以消除安全隐患。

软件问题成为召回主因,这对以“科技光环”入场的小米来说,属实有点讽刺。

在杠杆游戏看来,科技是光环,而速度才是小米的战略选择。

从2021年3月宣布造车,到2024年3月首款车型SU7正式上市,小米创造了新能源汽车领域的产品落地速度纪录,相当于用不到两年的时间走完了传统车企五到十年的路程。

财报数据显示,小米SU7系列2025年二季度单季交付量达81,302辆,同比增幅197.7%。

可以说,雷军把手机行业常见的“爆款逻辑”完整且成功地复制到汽车领域——通过高性价比产品、密集营销曝光和生态协同优势快速占领市场。

但汽车作为精密工业产品的复杂性,远超手机等消费电子品,这种狂飙突进的扩张模式最终容易在品控环节遭遇反噬。

实际上,这已是小米汽车一年内的第二次大规模召回。2025年1月,因智能泊车辅助功能存在碰撞风险,30,931辆SU7被召回,当时官方将原因归咎于“云端服务偶发故障引起的软件授时同步异常”。

2

速度背后或许伴随质量风险,但速度会让人上瘾,因为是真的“来财”。

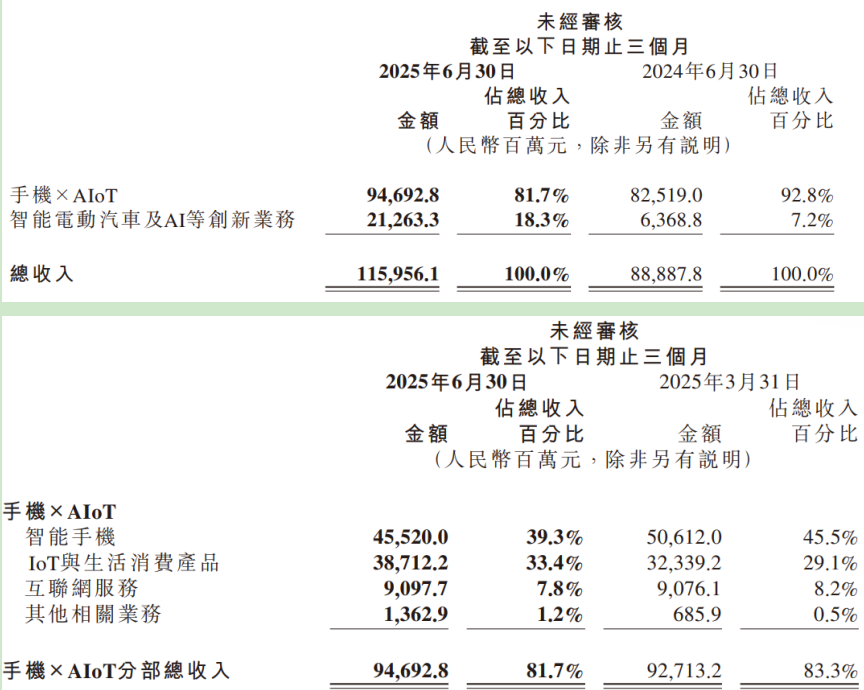

最新2025年中期报告里杠杆游戏看到,小米上半年成绩亮眼,尤其第二季度总收入同比增长30.5%,达到1159亿元,经调整净利润激增75.4%至108亿元。

其中智能电动汽车相关业务表现抢眼:收入同比增长233.9%,达到213亿元。

但汽车业务虽拉高了整体营收增速,却仍处于增收不增利状态,二季度该板块经营亏损3亿元,主要因汽车研发(如SU7 Ultra 的芯片、辅助驾驶技术)和渠道扩张(92城335家门店)成本高企。

和汽车收入突飞猛进形成鲜明对比的是,二季度小米手机业务收入下降,同比少2.1%,跟一季度比更是跌了超10%,占总营收的比重从去年的50%多,直接掉到39%。

中报还提到研发投入的增长,第二季度研发开支78亿元,同比增长41.2%,研发人员数量也创历史新高,为22641人,整个上半年小米研发开支144.8亿元,占2272亿元总营收的6.4%,这一占比实话说不算高。

现在需要的是,如何将研发投入更有效地转化为可靠的产品质量,而不是仅仅追求技术创新和功能堆砌。

3

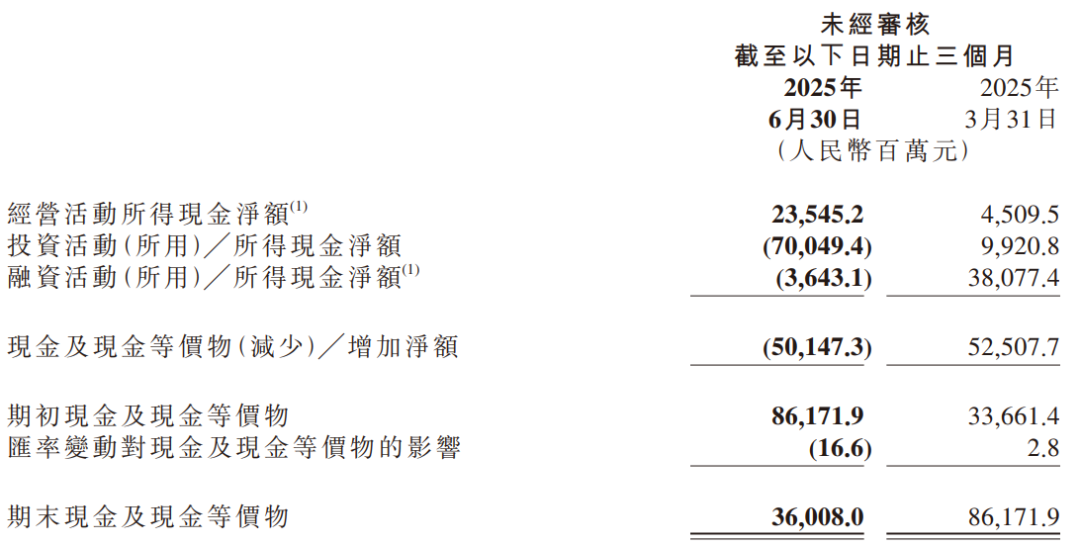

如果从纯财务角度看,小米此次召回对其现金流情况影响不大。

中报显示,截至2025年6月30日,小米现金及现金等价物为360亿元,现金储备达2359亿元。加上OTA召回的成本比物理召回要低得多,所以这部分钱对小米来说几乎忽略不计。

在杠杆游戏看来,财务成本只是冰山一角,品牌声誉的损失和消费者信心的动摇才是更大的隐忧。

小米中报多次强调“人车家全生态”战略,而汽车正是这个生态系统的关键新增节点。从财报数据来看,小米正在通过技术共享、用户互通和渠道协同来实现生态赋能。

然而,汽车召回事件可能破坏这种生态协同效应。质量问题不仅会影响汽车业务本身,还可能连带损害消费者对小米整个产品生态的信心。

如果汽车不可靠,消费者可能会重新考虑是否继续选择小米的手机、智能家居等产品。

当新能源汽车市场从“蓝海竞争”转向“红海竞争”,消费者决策的核心因素正从智能化配置回归安全可靠性。

对小米汽车而言,是继续坚持互联网式的扩张逻辑,还是拥抱汽车工业的本质规律?答案或将决定其在智能汽车赛道的最终命运。

本文未标注出处的图表,均源自企业官网或公告,特此说明并致谢

为杠杆游戏提供版权及法律服务

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。