智飞生物上市15年“滑铁卢”:HPV疫苗批签发暴跌95%,代理依赖症撕开73%营收缺口 智飞生物hpv疫苗订单数量 智飞生物hpv疫苗营收占比

本报(chinatimes.net.cn)记者张斯文 于娜 北京报道

曾经依靠代理默沙东HPV疫苗风光无限的智飞生物(300122.SZ),如今正面临库存高企、回款艰难、转型困局的多重考验。

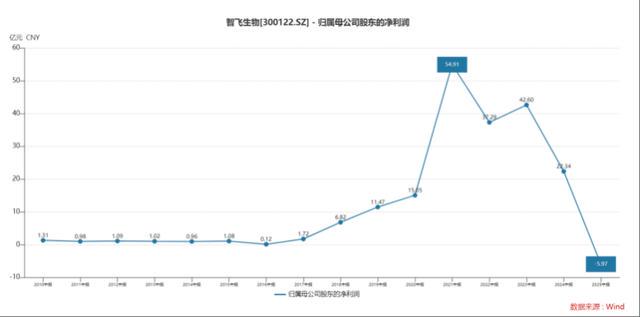

前不久,智飞生物交出了公司自2010年上市以来最差的中期业绩报告。

对此,中国城市发展研究院、农文旅产业振兴研究院常务副院长袁帅对《华夏时报》记者表示,在集采常态化和同质化竞争加剧背景下,疫苗企业盈利能力面临长期下滑风险。集采压缩了产品利润空间,同质化竞争使得企业难以通过产品差异化获取高额利润。企业应对这一局面,需加强成本控制,优化生产流程,降低生产成本。加大创新研发投入,开发具有独特优势的创新疫苗,提高产品附加值。拓展市场渠道,加强与医疗机构、疾控中心等合作,提升产品市场覆盖率。同时,积极探索国际化道路,参与国际市场竞争,分散国内市场风险。

上市以来最差中报

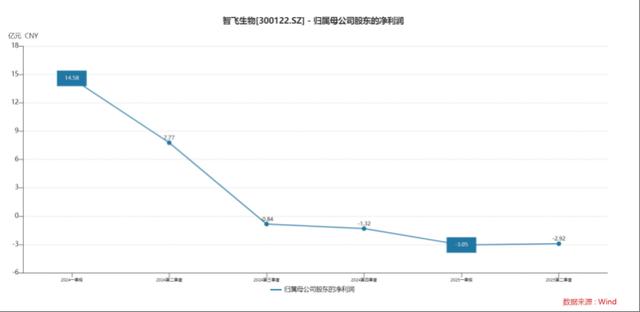

2025年上半年,这家曾经的“疫苗代理王”的营业收入为49.19亿元,同比下降73.06%。归母净利润亏损5.97亿元,同比下降126.72%,实属交出了一份惨淡的“成绩单”。

这是智飞生物上市以来首次出现半年度亏损。

不仅如此,公司已经连续四个季度处于亏损状态。

袁帅进一步表示,智飞生物“代理+自主”的商业模式在此次行业波动中暴露出诸多潜在风险。首先,代理业务受制于上游供应商,一旦供应商调整策略,如提高供货价格、减少供应量等,将直接影响企业业绩。其次,自主产品研发周期长、投入大,若研发失败或进度滞后,无法及时推出新产品,企业将面临产品断档风险。

袁帅分析道,对于国内疫苗企业,平衡代理引进与自主研发关系至关重要。代理引进可快速丰富产品线,获取市场份额,但应注重选择具有市场潜力和技术优势的产品。自主研发是企业长远发展的核心,需加大投入,建立完善的研发体系,培养专业人才队伍。通过合理配置资源,实现代理与自主业务的协同发展。

中国民族贸易促进会理事会常务主席支培元则对《华夏时报》记者表示,智飞生物的业务高度依赖默沙东HPV疫苗代理业务(2024年该部分贡献了约68%的营收),但当前面临两大核心挑战:其一,渠道冲突日益显著,默沙东等国际厂商正与万泰生物等中国本土企业开展直接合作,这显著挤压了传统代理商的生存与发展空间;其二,公司自主研发能力相对滞后,自主产品对营收的贡献占比仍低于20%,自身造血能力有待加强。为应对这些挑战并谋求长远发展,支培元建议智飞生物在代理业务层面积极探索与上游厂商签订阶梯式分成协议,以更灵活地适应市场变化并保障利润空间;同时,在研发创新方面,需持续加大投入,将研发费用提升至营收的15%以上——这一比例可参考同行如沃森生物的研发投入强度,以此加速构建具有竞争力的自主产品管线。

代理产品批签发量与收入大幅萎缩

具体来看,2025年上半年,智飞生物核心代理产品批签发量普遍下降,其中默沙东HPV疫苗表现最为突出。

Wind数据显示,由于市场需求饱和及默沙东供货策略调整,四价HPV疫苗的批签发量从2024年上半年的46.6万支降至0支,同比减少100%。

九价HPV疫苗的批签发量从2024年上半年的1827.2万支降至423.9万支,同比减少76.8%。

其他代理产品中,五价轮状疫苗上半年批签发量268.9万支,虽然同比增加了19.3%,但距离2023上半年的659.7万支,仍有很大差距。重组带状疱疹疫苗批签发量57.5万支,同比减少了64.2%,反映出该产品遭到国产竞品低价冲击。

同时,智飞生物的代理收入出现腰斩。

数据显示,代理产品收入从2023年的518.9亿元降至2024年的246.7亿元,同比减少52.5%;2025年上半年进一步降至43.7亿元,同比减少75.2%,成为营收下滑主因。

不仅如此,公司代理产品毛利率从2022年的28.66%降至2024年的24.98%,2025年上半年进一步降至22.61%。

值得注意的是,智飞生物与默沙东合作关系虽然有效,但相对被动。

资料显示,尽管2023年双方续签的千亿采购协议(2024—2026年)仍有效,但默沙东2025年2月曾以“渠道库存高企”为由暂停HPV疫苗供货,调整发货节奏,导致智飞生物采购计划延迟。

自主产品规模较小

自主产品方面,2025年上半年自主产品收入5亿元,占总营收10.15%,毛利率虽然高达78.50%,但同比下降8.06个百分点。

而且,自主产品中ACYW135疫苗、Hib疫苗等批签发量同比下滑超50%,无法对冲代理业务下滑。

具体来看,ACYW135疫苗在2025年上半年批签发量同比增长59.2%,但主要是由于2024年同期基数较低,仅120万支所造成的。

回顾以往,2024年该产品全年批签发量224.8万支,较2023年的801.2万支仍下滑71.94%。也就是说,市场需求疲软以及康希诺ACYW135结合疫苗获批的冲击,智飞生物该款疫苗产品销量受到一定冲击。

Hib疫苗方面,2025年上半年批签发量同比下滑66.46%,从174万支降至58.4万支;2024年全年下滑26.8%,背后的原因可能是国产Hib疫苗企业增多,以及民众接种意愿下降,还有公司市场推广资源向代理产品倾斜等。

尽管公司自主产品毛利率为78.50%,显著高于代理产品的22.61%,但收入规模仅为代理产品的11.4%,对业绩贡献有限。

背后的原因或许是,产品管线单薄,以及研发投入不足。

一方面,在售自主产品以传统疫苗为主(流脑、Hib等),缺乏重磅创新品种,2023年获批的23价肺炎疫苗2025年上半年批签发量为0,因此新品贡献有限。

另一方面,公司近年来研发费用占营收比重长期低于4%,远低于万泰生物、沃森生物等同行。

(数据来源:Wind)

尽管今年上半年研发费用率达到了8.5%,但这也是由于营收大幅下滑导致的。从研发投入数据来看,今年上半年为6.35亿元,据此推算今年全年的研发投入约12.7亿元,还不及去年的13.91亿元。

(数据来源:Wind)

这或许是导致公司在研管线,如15价肺炎疫苗、mRNA疫苗进展缓慢,尚未进入商业化的原因之一。

综上,智飞生物现阶段正面临严峻挑战。公司传统代理业务持续收缩,同时自主研发产品线也显现增长乏力态势,双重压力下如何破局,《华夏时报》记者将会持续关注。

责任编辑:姜雨晴 主编:陈岩鹏

上一篇:伍戈:为何经济基本面变化不大,但是A股股指出现明显抬升 伍戈对经济的看法 经济学家伍戈现状

下一篇:A股午后反抽转涨,科创50大涨3.38%:消费电子走强,两市成交2.1万亿元 A股午后大涨+业内解读 a股午后大涨