兄弟控股华汇智能,产品结构单一,客户和供应商双集中 兄弟控股华汇智能,产品结构单一,客户和供应商双集中

文:权衡财经iqhcj研究员 王心怡

编:许辉

广东华汇智能装备股份有限公司(简称:华汇智能)拟在北交所上市,保荐机构为海通证券。本次公开发行前,公司的总股本为51,000,060股。公司拟向不特定合格投资者公开发行股票不超过17,000,020股。公司及主承销商将根据具体发行情况择机采用超额配售选择权,采用超额配售选择权发行的股票数量不得超过本次发行股票数量的15%,即公开发行股票总数不超过19,550,023股。公司拟投入募集资金4.59亿元,用于东莞市华汇新能源智能装备研发生产项目。

兄弟俩持股华汇智能四分之三,三家子公司均亏损;产品结构单一,2021年营收仅近三千万元,依赖研磨系统收入;研发占比一路走至低位,经营现金流常年为负;客户和供应商双集中,利源机械当年成立即为第二大供应商;应收款项存货余额较大,实控人名下公司曾涉税案。

兄弟俩持股四分之三,三家子公司均亏损

华汇智能控股股东为张思沅,实际控制人为张思沅、张思友,两人系兄弟关系。截至招股说明书签署日,张思沅直接持有公司24,772,652股股份(占总股本的48.57%),通过善本投资、前海薇恩、东莞仁华间接支配公司9,481,663股股份的表决权(占总股本的18.59%),担任公司董事长、总经理;张思友直接持有公司4,423,810股股份(占总股本的8.67%),担任公司董事、副总经理。两人合计支配公司38,678,125股股份的表决权(占总股本的75.84%)。

张思沅、张思友签署《一致行动协议》《〈一致行动协议〉补充协议》。若双方意见不一致时,以张思沅的意见为准。前者1986年至2004年,从事电机维修与机械加工业务个体经营,后者1996年至2010年,从事机械加工业务个体经营,兄弟俩可谓一路创业。张思沅系善本投资控股股东,持有善本投资100.00%股权;张思沅系前海薇恩、东莞仁华普通合伙人、执行事务合伙人。

权衡财经iqhcj注意到,报告期初至2022年4月期间,张思沅之子张耀城曾持有公司30%股权并担任执行董事、总经理,但其未向股东大会提出任何提案,在历次股东大会的表决结果与张思沅一致,未主持公司的生产经营管理工作,未参与公司其他高级管理人员等聘任,实际仅协助张思沅、张思友参与公司的生产经营管理工作,并确认其不属于共同实际控制人。因此,控制权未发生变动。

2022年3月28日,华汇有限及张思沅、张思友、张耀城与王建、蔡柳嫦、李广增签署了增资协议,约定华汇有限先行办理减资事宜,再由王建、蔡柳嫦、李广增以增资形式入股公司。王建、蔡柳嫦、李广增已于2022年5月向公司支付完毕全部增资价款。此次后张耀城退出持股股东行列。2023年3月31日,华汇有限股东会作出决议,同意吸收前海薇恩、前海恩善、东莞仁华为公司新股东。

2024年6月28日,公司召开2024年第四次临时股东大会,审议通过了《关于公司2023年度权益分派预案的议案》,决定以当前总股本22,626,770股为基数,以资本公积金向参与分配的股东以每10股转增12.5397股,共预计转增28,373,230股,实际分派结果以中国证券登记结算有限责任公司计算的结果为准。2024年7月17日,本次权益分派实施完毕,共计转增28,373,290股,公司总股本增至51,000,060股。

报告期华汇智能的控股子公司有三家,分别是华浩软件、华沅智能和华汇铁骥,2024年1-9月分别亏损额为-568,033.57元、-21,217.52元和-639,174.00元;三家均为亏损状态。

产品结构单一,2021年营收仅近三千万元,依赖研磨系统收入

华汇智能是一家专业从事高端智能装备及其关键部件的研发、设计、生产和销售的高新技术企业,致力于成为全球一流的智能装备制造商。2021年-2024年1-9月,公司营业收入分别为2895.45万元、1.907亿元、3.003亿元和3.178亿元,净利润分别为129.2万元、2657.1万元、4593.4万元和5236.82万元。

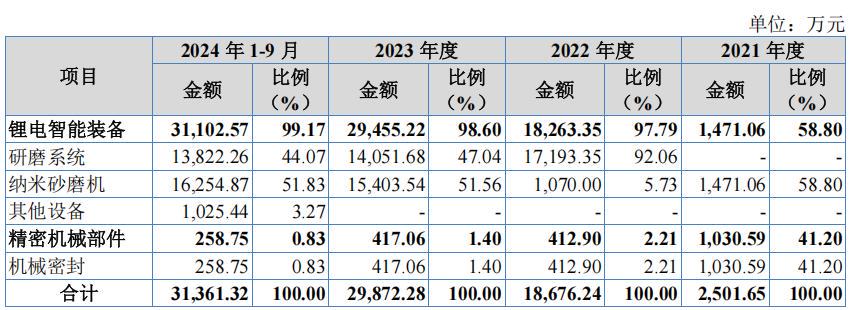

报告期内产品主要包括锂电池正极材料研磨系统、纳米砂磨机、高效制浆机、机械密封等。公司的营业收入和毛利主要来源于研磨系统和纳米砂磨机的销售。由于公司产品结构相对单一,抗风险能力有待加强。

报告期各期,华汇智能研磨系统收入分别为0.00万元、1.719亿元、1.405亿元和1.382亿元,占主营业务收入的比例分别为0.00%、92.06%、47.04%和44.07%。报告期内,公司成功研制出正极材料研磨系统产品并实现量产,得益于新能源汽车、储能及消费电子市场的快速发展,锂电池市场需求持续增加,下游锂电材料厂商纷纷开展产能扩建。根据GGII调研统计,磷酸铁锂企业从2021年初的30多家增长至2023年末的90多家,多家上市公司陆续进军锂电池磷酸铁锂正极材料行业,磷酸铁锂产能于2021年开始经历了井喷式的扩张。

华汇智能抓住机遇与锂电材料头部厂商湖南裕能开展深度合作,因此2022年公司研磨系统收入实现大幅增长。2023年和2024年1-9月,公司研磨系统销售收入有所下滑,主要系下游头部锂电材料厂商从2023年开始由全面快速扩产进入稳步扩产和现有产能技改的发展阶段所致。

报告期各期,华汇智能纳米砂磨机单机设备销售收入分别为1,471.06万元、1,070.00万元、15,403.54万元和16,254.87万元,占主营业务收入的比例分别为58.80%、5.73%、51.56%和51.83%。2022年度较2021年度单机设备销售收入有所降低,主要原因是公司2022年度以研磨系统产品为主,对应的纳米砂磨机通过研磨系统产品确认收入,单独销售的砂磨机单机设备验收数量减少,使得2022年砂磨机单机销售金额降低。

2023年和2024年1-9月,公司砂磨机销售金额大幅上升,主要原因是:万润新能、贝特瑞、江苏高达以及上海晋瑄等主要客户的采购以纳米砂磨机单机设备为主,相关订单分别于2023年和2024年1-9月份陆续验收;公司对纳米砂磨机进行更新迭代,设备容量与性能得以提升,设备单价提高所致。

报告期各期,华汇智能综合毛利率分别为39.82%、34.61%、33.40%和33.07%,主营业务毛利率分别为36.43%、33.98%、33.25%和32.93%,毛利率有所下降。主要原因为:产品结构变化;机械密封产品的平均毛利率相较于研磨系统和砂磨机更高,但报告期内销售的机械密封产品占主营业务比例分别为41.20%、2.21%、1.40%和0.83%,销售占比逐年下降,因此综合毛利率和主营业务毛利率逐年下降;受到锂电材料设备行业市场竞争加剧和2023年碳酸锂价格下跌影响,锂电材料设备厂商的产品价格和毛利空间受到一定挤压。

研发占比一路走至低位,经营现金流常年为负

报告期各期,华汇智能研发费用分别为289.05万元、1,090.04万元、1,557.38万元和1,184.57万元,占营业收入的比例分别为9.98%、5.72%、5.19%和3.73%。

报告期内,公司研发费用率低于先导智能、利元亨,高于灵鸽科技,与龙鑫智能和宏工科技较为接近。公司研发费用低于行业平均水平主要是由于报告期内,公司主要研发活动专注于锂电材料设备制造领域,在砂磨机系列产品的研发方面形成了较为成熟的技术和研发模式,公司能够相对高效的运用研发人员、材料和其他费用。

在实现研发目标的同时,有效控制研发成本,可比公司先导智能和利元亨产品结构更加丰富、涉及新能源、光伏、氢能、3C等行业,因此研发需求相对更高,故公司研发费率较同行业可比公司平均水平较小。公司仍处于快速发展阶段,在保证长远发展的前提下,公司结合短期资金需求的情况适当投入研发以提高研发投入的经济效益。

公司2021年度销售费用率为7.73%,高于同行业可比公司平均水平4.94%,主要原因为公司2021年尚处于砂磨机业务开拓早期阶段,公司业务规模较小,计算销售费用率的收入基数较低,因此2021年公司销售费用率较高。

报告期各期,华汇智能经营活动产生的现金流量净额分别为-1,095.85万元、2,505.71万元、-5,500.25万元和-2,811.47万元。2021年度公司经营活动产生的现金流量净额为负数,主要系2021年砂磨机产品订单增加,需要支付原材料采购款增加所致;2022年度一方面随着前期公司设备与系统订单完成验收,客户回款增加;另一方面2022年新增订单预收款项较多,使得公司2022年度现金流量净额为正;2023年度和2024年1-9月,受碳酸锂价格大幅下降的影响,锂电池正极材料企业出现一定的业绩下滑,下游客户回款速度均有所放缓,因此公司2023年度和2024年1-9月经营活动现金流净额为负。

客户和供应商双集中,利源机械当年成立即为第二大供应商

报告期内,华汇智能前五大客户销售收入分别为2,535.29万元、1.879亿元、2.969亿元和3.119亿元,占当年营业收入的比例分别为87.56%、98.57%、98.89%和98.12%,公司前五大客户的销售金额占比较高。其中公司向第一大客户湖南裕能的销售金额占当期营业收入的比例分别为53.75%、96.79%、49.19%和44.30%,客户集中度高。

公司客户集中度高的主要原因为公司在2020年成功向市场推出了纳米砂磨机产品,并迅速获得下游客户的认可,纳米砂磨机收入占公司收入的比例大幅增长,使得公司主要客户集中在纳米砂磨机的下游锂电池正极材料领域。

此外公司下游行业集中度高,根据华泰证券研究所数据,锂电池磷酸铁锂正极材料行业2021-2023年CR5(规模前五名公司所占的市场份额)分别为66.05%、70.85%和66.36%,下游行业的高集中度使得优质客户数量有限。在公司主要客户湖南裕能、万润新能市场占有率较高的前提下,若未来公司无法持续拓展客户以保持业务规模增长,则可能导致公司经营业绩无法持续增长,对公司盈利增长的可持续性产生不利影响。

报告期内,公司主要客户为湖南裕能和万润新能,根据GGII、华泰证券研究所数据,前述两家客户2021-2023年市场占有率分别33.43%、37.38%、40.66%,公司客户的集中度高具有合理性;在同行业可比公司中,先导智能、利元亨、灵鸽科技、龙鑫智能以及宏工科技2023年前五名客户集中度分别为56.54%、75.38%、64.58%、64.83%和46.86%,公司客户集中度高符合行业特征;由于公司自身规模有限,在取得下游行业头部企业订单的情况下,公司以满足现有行业内头部企业客户的需求为主。

华汇智能生产主要原材料包括机加工件类、定制设备类、电机及变频控制件类、传动类、钢材类、仪表及电子元器件类、通用机械件类、辅材和耗材类、数控系统类等,原材料种类众多。报告期各期内,公司直接材料占主营业务成本的比例分别为75.13%、94.86%、95.52%和94.81%,原材料价格波动对公司产品成本以及盈利能力的影响较大。

报告期各期,华汇智能向前五名供应商采购金额分别为4,531.57万元、1.992亿元1.457亿元和1.079亿元,占采购金额的比例分别为57.66%、70.27%、75.71%和63.82%,公司供应商较为集中。

广东金力重工机械有限公司为公司第一大供应商,2021年成立,参保人数分别为0人、6人、19人和43人,其实控人于2022年将与公司业务从广州丰钻转移至广东金力,2022年合并披露。

广东利源机械科技有限公司为公司第二大供应商,成立于2022年,参保人数分别为0人、1人和13人,为林汉青持股60%缪胜龙持有40%,成立当年即成为第二大供应商。

应收款项存货余额较大,实控人名下公司曾涉税案

报告期各期末,华汇智能存货账面价值分别为7,204.67万元、2.317亿元、2.2亿元和1.76亿元,占流动资产比例分别为70.30%、54.47%、52.65%及38.58%,占比较高。报告期各期末,公司存货主要为发出商品,主要原因为公司产品为定制化设备系统类产品,生产及销售验收确认收入周期较长,发出商品余额较大。

报告期各期末,公司应收款项(含应收票据、应收账款和应收款项融资)的账面价值分别为1,156.12万元、1.144亿元、1.263亿元和1.551亿元,占公司流动资产的比例分别为11.28%、26.89%、30.24%和34.00%。公司应收款项金额较大。

从经营内控规范上看,张氏兄弟并不是无可挑剔的,东莞市富源实业有限公司成立时间2004年6月25日,由张思沅持有82.00%郑祝莹持有18.00%。据裁判文书网(2021)鄂0281刑初794号彭小红虚开增值税专用发票、用于骗取出口退税等刑事一审刑事判决书文件显示,2013年3月至2014年7月,在无真实货物交易情况下,由余某实际控制的公司向东莞市富源实业有限公司虚开增值税专用发票313份,价税合计39776536.00元,税额5779496.76元。

东莞市富源实业有限公司将其中302份虚开的增值税专用发票向国家税务机关进行认证抵扣,价税合计3860.12万元,抵扣增值税税额560.87万元,造成国家税款流失560.87万元,后该公司已退缴上述税款损失。

注册制下,IPO企业更应该注重信披质量,其经营指标能否满足上市要求,后续的可持续经营状况,行文有限,权衡财经iqhcj无法一一指明,本文行文均来自信源,也仅为权衡财经iqhcj提醒利益相关方投资者更应关注的企业风险所在,不作全面的参照。