12家城商行业绩齐增,山东城商行被低估了? 17家城商行半年报出炉 最新山东城商行综合实力排名汇总

出品|达摩财经

山东省作为经济总量常年稳居全国第三的经济大省,其境内的城商行群体展现出强劲而稳健的发展势头,却往往在公众视野中被低估。

与备受瞩目的江浙地区城商行相比,山东城商行在资产规模、盈利能力和风险控制方面同样表现出色,形成了颇具韧性的区域金融板块。2025年上半年,山东省GDP达到5万亿,同比增长5.6%,高于全国平均水平,为其城商行提供了肥沃的生长土壤。

在这一背景下,齐鲁银行和青岛银行资产规模均突破7400亿元,形成“双雄并立”的竞争格局,而临商银行更是以13.04%的资产增速位列全国124家城商行第三名。尤其值得注意的是,山东省城商行大部分将不良贷款率维持在1.7%以下的稳健区间,拨备覆盖率持续提升,展现了卓越的风控能力。

目前,山东拥有全国最多的14家城商行,数量优势明显。这些银行深度融入区域经济脉络,在新旧动能转换、制造业升级等领域精准发力,形成了独特的差异化竞争优势。

业绩稳步增长

山东城商行上半年整体相当稳健,无论是质量、规模、效益上,都表现的可圈可点。

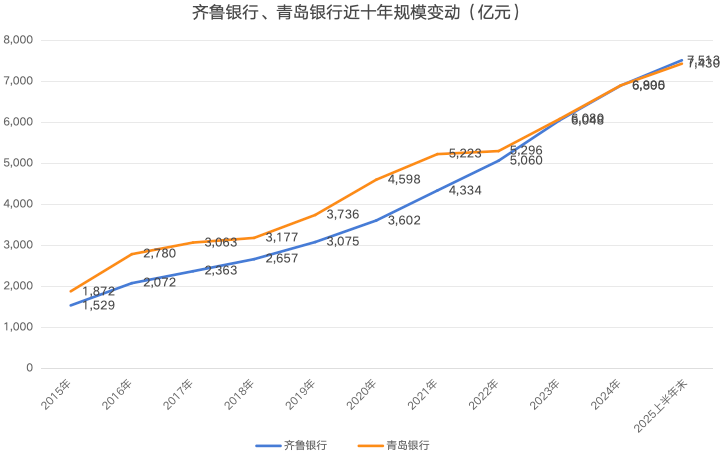

目前,山东省内城商行除了枣庄银行和德州银行,均已公布了2025年上半年财务报告。截至6月末,已披露半年报的12家山东城商行的资产规模继续增长。其中,齐鲁银行以7513.1亿元的资产总额位居第一,青岛银行以7430.3亿元紧随其后,这两家在资产规模上处于领先地位。

就增速而言,临商银行资产规模与2024年底相比增长了13%,在这12家银行中增速最高;泰安银行、威海银行、齐鲁银行也分别实现11.9%、9.6%和9%的较快增长。总体来说,大多数银行资产规模增速实现了7%以上的增长,说明区域银行在不断扩大业务规模。

山东城商行的规模增长,主要得益于区域经济的较好增长。今年上半年,山东全省GDP同比增长5.6%,比全国高0.3个百分点;规模以上工业增加值增长7.7%,比全国高1.3个百分点。

山东省是全国唯一一个拥有全部41个工业大类的省份,经济体量庞大且结构相对均衡。与江苏、浙江高度依赖外向型经济和活跃的民营小微经济不同,山东经济以重化工业、制造业、农业等实体经济为“压舱石”。这种经济结构决定了企业的融资需求更加稳定、可预测,且单个体量较大。

山东城商行深度嵌入本地产业链,服务对象包括大量规模以上的工业企业、地方基础设施项目和国有企业,这为其提供了稳定且优质的资产端来源。这种“基本盘”业务虽然不如江浙地区围绕电商、外贸的小微业务那样具有高增长想象力,但却更具韧性和抗风险能力,保证了银行经营的稳定性。

在此背景下,山东城商行的贷款规模虽谈不上特别惊艳,但能够保持稳步增长。今年上半年,12家城商行贷款余额合计2.27万亿元,比年初增长8.0%。与同期全省银行业贷款平均增速相比,还要高出1.7个百分点,城商银行整体上表现出更强的贷款市场竞争能力。

在12家山东城商行中,贷款增速相对最高的是潍坊银行,6月末贷款余额1914.88亿元,比年初增长16.47%。其次是齐鲁银行,6月末贷款余额3714.10亿元,比年初增长10.16%。

不过,对比长三角城商行,后者依托长三角一体化红利,更容易形成强者更强的局面。如江苏银行的绿色金融规模、宁波银行的科技贷款规模都领先行业,且江浙一带民营经济发达,在普惠小微贷款及财富管理业务上都要领先山东城商行一筹。在头部城商行的较量中,山东城商行少了一些战略新兴产业及小微贷款的增长点。

头部竞争加速

今年上半年,山东城商行最大的变化,还是头部格局的重构,齐鲁银行实现了对青岛银行资产规模的反超。

齐鲁银行和青岛银行的资产规模在山东城商行中一直稳居前两位,齐鲁银行近年来扩张势头更为强劲。Wind数据显示,2021年末,青岛银行总资产为5222.50亿元,较齐鲁银行总资产4334.14亿元多近900亿元。但此后差距日趋缩小,直至在今年被齐鲁银行反超。

齐鲁银行扩表稳步增长,主要是因为其夯实了对公业务的战略支柱作用,深化头部客户拓展,建立了省属国企、头雁企业、民营百强企业等重点客户清单,同时壮大腰部客户规模,丰富产品支撑,加大了信贷供给。

从战略部署上看,二者的侧重点各有千秋。齐鲁银行以“根植济南、全省覆盖” 为核心战略,通过县域支行(如聊城临清支行)深度绑定地方特色产业。青岛银行则采取 “青岛核心 + 自贸区突破” 战略,依托青岛作为国际港口城市的区位优势,重点发展跨境金融与海洋经济。

从经营业绩来看,青岛银行的营收规模和净利润表现要比齐鲁银行高出不少。从净息差上看,青岛银行要比齐鲁银行具有一定的优势。

截至6月末,青岛银行的净息差为1.72%,而齐鲁银行净息差则为1.53%。今年上半年,青岛银行的营业收入76.62亿元,同比增长7.5%,净利润30.65亿元,同比增长16.1%;齐鲁银行营业收入67.82亿元,同比增长5.8%,净利润27.34亿元,同比增长16.5%。

值得注意的是,齐鲁银行的净息差在今年得到企稳回升,虽只比去年年末增长了0.02个百分点,但在银行业净息差持续下行的当下,齐鲁银行净息差回升仍是一个颇为惊喜的表现。

从资产质量上看,山东经济结构偏重传统制造业,部分城商行面临产能过剩行业信贷风险。截至6月末,齐鲁银行、青岛银行的不良率分别为1.09%和1.12%,而长三角地区的江苏银行、宁波银行、杭州银行、南京银行等不良率均未超过0.9%。

•END•