海辰储能五年全球前三,是奇迹还是泡沫? 海辰储能出货量排名 海辰储能市场份额

如果说,在一个近乎红海的领域,五年时间做到世界前三,大家一定会认为是天方夜谭。这么短的时间,连雷军都做不到。

然而,一家叫海辰储能的企业就做到了。

2024年,成立仅5年的海辰储能的储能电池出货量达到了全球第三,而2025年上半年,公司的储能业务已进一步攀升至全球第二(不同统计机构口径不完全相同,有机构统计数据位第四名)。

公司爆发式成长的秘诀是什么?

用接近行业第一的技术、产品质量和更低的价格去打动客户,别人降价我降的更快,三年价格平均售价从0.8元/Wh大幅下降至0.3元/Wh。

一个字总结:卷。

但是,这条快速成长之路有两个重大疑点,一是技术如何突破的?二是第一批大客户怎么找到的?

沿着这两个疑点顺藤摸瓜分析下去,我们发现,公司的技术突破可能涉嫌侵犯宁德时代的知识产权,第一批大客户里,核心客户疑似濒临破产。

一、行业奇迹的背后是补贴

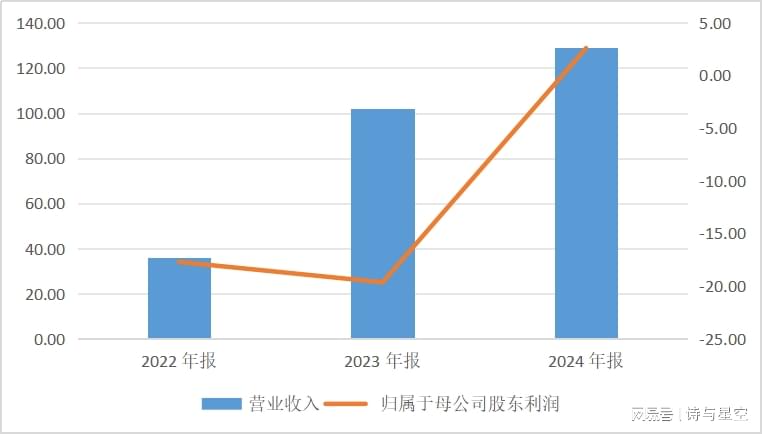

海辰储能的营收增长堪称行业奇迹,从2022年的36.15亿元飙升至2024年的129.17亿元,年复合增长率高达89.03%。

数据来源:iFind

2024年,公司首次实现扭亏为盈,净利润达2.88亿元。

但这一"盈利"背后并非靠自身实力,主要靠的是政府补贴。

星空君认为,有政府补贴并不丢人,只靠政府补贴就是缺乏造血能力了。

招股书显示,海辰储能2022-2024年获得政府补助分别为1120万元、1.01亿元和4.14亿元,

其中2024年政府补助占净利润的1.43倍,剔除政府补贴后,公司仍然缺乏自主盈利的能力。

从产品结构看,海辰储能收入主要来源于两大业务:储能电池和储能系统。2024年,储能电池收入79.61亿元,占总营收的61.6%;储能系统收入46.71亿元,占36.2%。

储能电池业务收入增速明显放缓,2024年仅与2023年持平,而储能系统业务增速高达136.7%,成为新的增长引擎。

和绝大多数同行相比,公司的核心业务非常单一,只做储能电池,不做动力电池。像宁德时代、比亚迪、亿纬锂能等储能电池巨头,同时也是动力电池龙头。

海辰储能选择了只做储能这个赛道,又是什么原因呢?

星空君通过认真研读公司的招股书,认为和大客户有很大关系。

二、经不起深究的神秘大客户

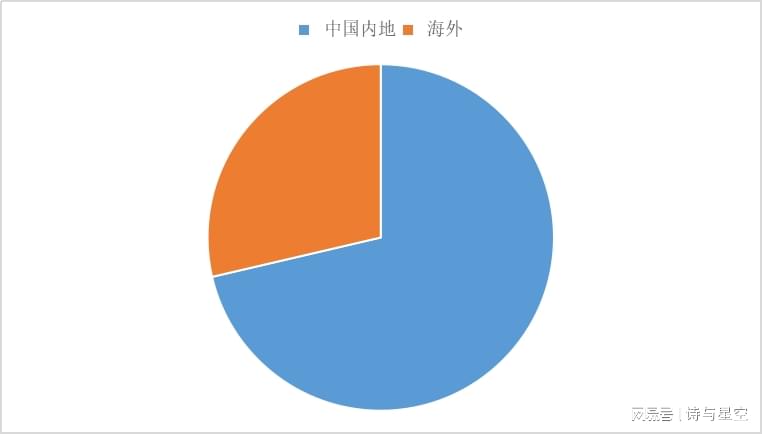

2024年,公司整体毛利率为17.9%,较2022年的11.3%有明显提升。然而,分业务看,国内业务毛利率持续下滑,从2022年的11.3%下降到2024年的8.1%,而海外业务毛利率高达42.3%,远超国内水平。

公司称,差异的主要原因源于海外市场对技术溢价的接受度更高,以及海辰储能通过"localforlocal"本地化运营策略构建的端到端服务能力。

如今,端到端成了火爆的新名词,自动驾驶用了大模型用,储能电池居然也能用。

公司在2024年接到了海外大单,导致海外营收占比迅速增加到28.65%。

数据来源:iFind

2024年海外收入中约80%来自美国。然而,2025年6月,美国第三大储能集成商Powin申请破产保护,Powin恰恰是公司2024年的第一大海外客户。2024年Powin给海辰储能贡献了22.39亿元的销售额,占总营收的17.3%

公开消息显示,宁德时代正在和Powin打官司,后者拖欠宁德时代3.1亿元。为什么海辰储能没有和Powin打官司呢?

是因为还没到账期?还是因为正在IPO?

这也意味着,公司账面上的靓丽营收,很可能一部分是空中楼阁,随着Powin的破产,海辰储能大概率会在2025年计提一大笔坏账。

2022-2024年,公司前五大客户收入占比分别为35.4%、30.3%和47.9%,公司对大客户的依赖度整体呈上升趋势。

为分散风险,公司已开始拓展多元化客户群,包括JupiterPower、LightsourceBP、SamsungC&T等国际客户,以及大唐集团、中国电气装备、龙源电力等国内大型电力集团。2025年上半年,公司客户结构有所优化,前五大客户收入占比降至40%左右,但以Powin为主的美国市场仍占主导地位。

公司去打动新客户的手段也十分的简单粗暴:降价。

据媒体报道,沙特刚刚公布两个大型储能项目中标结果,报价仅 73-75美元/千瓦时,是除了中国以外的全球最低价,总装机容量4.9GWh,由海辰储能联合EPC承包商 Alfanar Projects 中标。

除了中标价格极地以外,还承诺5年衰减冗余设计,确保在整个生命周期内都能维持4小时稳定放电。

这个价格不仅远远低于欧美同行,也是逼近了国内同行的成本价,业内质问公司卷到极致还能盈利吗?

公司把盈利的压力给了政府补助。

三、从大客户延伸到应收账款

如果公司的大客户不靠谱,那么一定会导致公司的应收账款激增。

数据来源:iFind

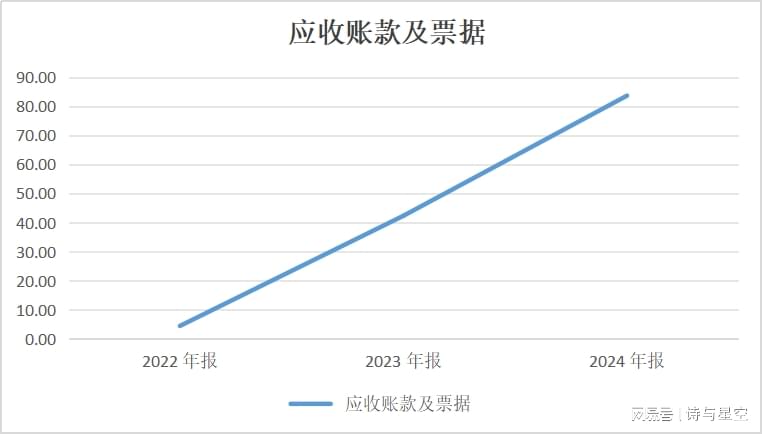

大家可以通过这条直线来感受公司的应收账款的增速,远超想象。

有一个财务指标可以考核公司的应收账款健康度,叫应收账款周转天数。现在汽车行业正在搞60天账期,其中对供应商企业主要影响的就是这个指标。

公司的应收账款从2022年的2.23亿元暴增至2024年的83.15亿元,占当期营收比例高达64.3%。

应收账款周转天数从2022年的11.8天激增至2024年的185.7天,意味着平均每笔销售回款需等待近半年时间,资金占用严重,现金流压力巨大。

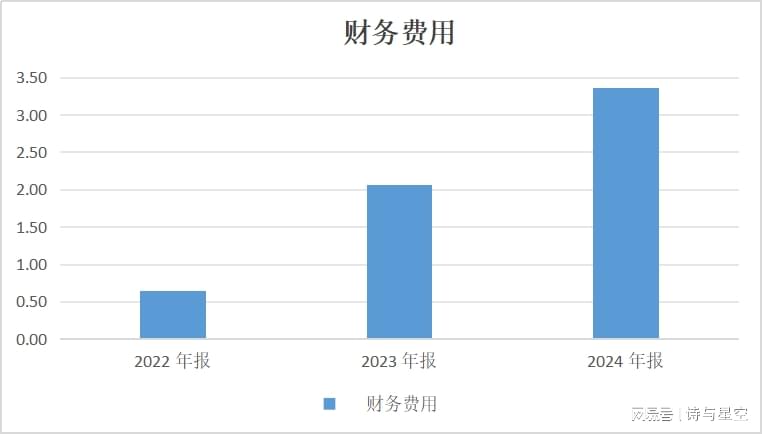

由于大量的资金没有回笼,公司正常经营用的资金只能靠各种借款。截至2024年底,公司银行及其他借款余额高达99.83亿元,资产负债率达到73.1%,是典型的重资产运营企业。

数据来源:iFind

巨额借款导致不堪重负的资金使用成本,公司2024年财务费用(利息为主)为3.36亿元,甚至超过公司的净利润。

简单梳理下公司的运营模式:贷款采购原材料,生产储能电池,大额赊销......

受到供应商和大客户的两头挤压。

当然了,这还不是最让人担心的。公司赖以生存的技术,存在着法律风险。

四、和宁德时代的专利纠纷

公司凭什么在短时间内就学到了接近行业第一的技术?

招股书显示,公司2022-2024年累计研发投入超12亿元,全球专利申请已突破4000件,覆盖中国、美国、欧洲等国家和地区。

然而这不是真正的原因。

真正的原因是公司从宁德时代挖了一批业务骨干,从而实现了接近行业第一的技术实力。

代价是什么?

官司。

2023年,宁德时代以违反竞业协议起诉海辰储能创始人吴祖钰,后者支付100万元违约金;

同年,宁德时代又起诉另一前员工张敏,指控其借道研究所为海辰储能服务;

2025年6月,宁德时代以"不正当竞争纠纷"为由起诉海辰储能及吴祖钰等8名被告,索赔1.5亿元;

2025年7月,海辰储能核心高管冯登科因涉嫌侵犯商业秘密被福建宁德市警方采取强制措施。

冯登科曾为宁德时代P8级设备工程师,后加入海辰储能担任技术高管,他的被捕极有可能影响公司的IPO进程以及核心技术的合规性。

五、弯道超车不能是作弊超车

随着科技的发展,在高科技领域实现弯道超车是有可能的。

但弯道超车的前提是遵守知识产权,而不应该靠非法手段作弊超车。

从公司高速成长的经历来看,在大客户和核心技术方面,很可能存在着一定的瑕疵,对公司的IPO有着较大的影响。