暖哇科技赴港IPO:近半收入依赖大股东 3年半累计亏超7亿元 暖哇科技靠谱吗 暖哇科技地址

9月中旬,暖哇科技向港交所递交了招股书,拟赴港IPO。

作为众安保险在大健康领域的重要布局,暖哇科技于2018年10月成立,是一家保险AI科技公司。招股书显示,自成立以来截至2025年6月30日,暖哇科技累计促成缴纳首年保费107亿元。

2018年至今,暖哇科技还获得多轮融资,投资方包括红杉资本、龙湖资本、KTB等。目前,暖哇科技董事长兼CEO卢旻通过多家公司实际持有暖哇科技31.65%的股份,众安在线则通过ZA Technology、Absolute Capital等持股31.65%,红杉资本持股达15.90%。

大股东也同样是暖哇科技最大的客户,前五大客户收入占比介于73.6%至92.3%。不仅客户集中度高,暖哇科技3年半累计亏损超7亿元,2022年至2025年上半年持续净亏损,累计亏损数额较大,毛利率由2022年的57.7%波动降至2025年上半年的51.0%。

根据招股书,暖哇科技本次募集资金约30%将分配至加强研发及技术基础设施;约30%将用于扩大地理覆盖范围、多元化保险范围及提升产品供应;约30%将用于对保险科技相关业务的潜在策略性投资;约10%将用于营运资金及其他一般企业用途。

前五大客户贡献超七成收入 近一半依赖大股东

暖哇科技由卢旻和众安在线共同创立管理,创立之初,卢旻就曾公开表示,“暖哇科技希望以数字化科技赋能健康保险价值链,助力整个健康险行业的数字化转型和降本增效。”

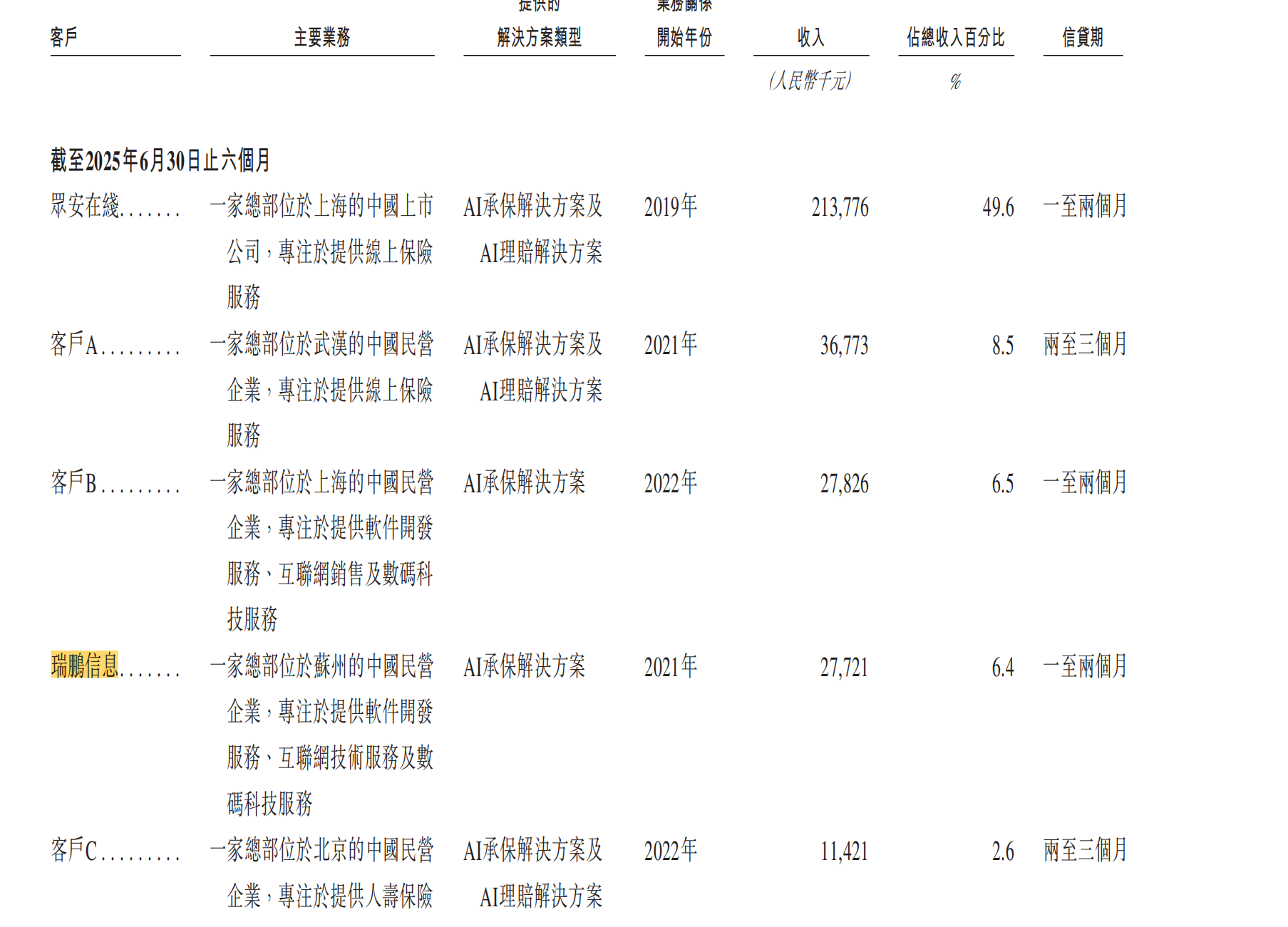

不过,暖哇科技距离“助力整个健康险行业”的目标仍有差距 。招股书显示,暖哇科技相当大部分收入来自少数保险公司客户,于2022-2024年及截至2025年6月底,来自五大客户的收入分别为3.18亿元、5.43亿元、7.46亿元及3.18亿元,分别占同期收入的92.3%、82.9%、78.9%及73.6%。

其中,来自最大客户的收入分别为2.71亿元、4.05亿元、4.27亿元及2.14亿元,分别占同期收入的78.7%、61.8%、45.2%及49.6%。暖哇科技最大的客户即其大股东众安在线。

暖哇科技与众安在线的合作覆盖两大业务板块,即AI承保解决方案及AI理赔解决方案。暖哇科技称,“尽管公司正通过深化与其他保险公司客户的合作,积极寻求减少对该等客户的依赖,但有关努力未必能取得成功。在可预见的将来,公司很可能仍会依赖少数客户获取相当大部分收入。”

截至今年上半年,众安在线对关联方暖哇科技及其子公司应收款544.8万元,较上年末增加了超300万元。作为暖哇科技大股东之一,众安在线曾在2022年净亏损11.12亿元,2023年扭亏为盈后,2024年归母净利润虽相较2023年同期经调整后归属于母公司股东净利润2.94亿元上升105.4%,但仍未恢复至2021年水平。

除了大股东是最大客户外,暖哇科技的关联公司瑞鹏信息也是其大客户之一。招股书显示,今年上半年,瑞鹏信息跻身暖哇科技前五大客户,带来收入2772.1万元,占比6.4%。

根据服务采购框架协议,暖哇科技向瑞鹏信息提供瑞鹏信息及/或其联系人指定的业务产品对应的信息技术服务。截至2022年-2024年及截至2025年6月底,瑞鹏信息向暖哇科技支付的交易金额分别约为0、107万元、656万元及2772万元。

2025年上半年暖哇科技前五大客户。招股书截图

2023年10月,暖哇科技完成了对江苏道泰的收购,瑞鹏信息即为江苏道泰的两名主要股东苏州金智渠信息技术有限公司及苏州瑞小云信息科技有限公司的控股公司。

3年半累计亏损超7亿元 毛利率持续收窄

近三年,暖哇科技收入持续增长,但却仍未扭亏为盈。

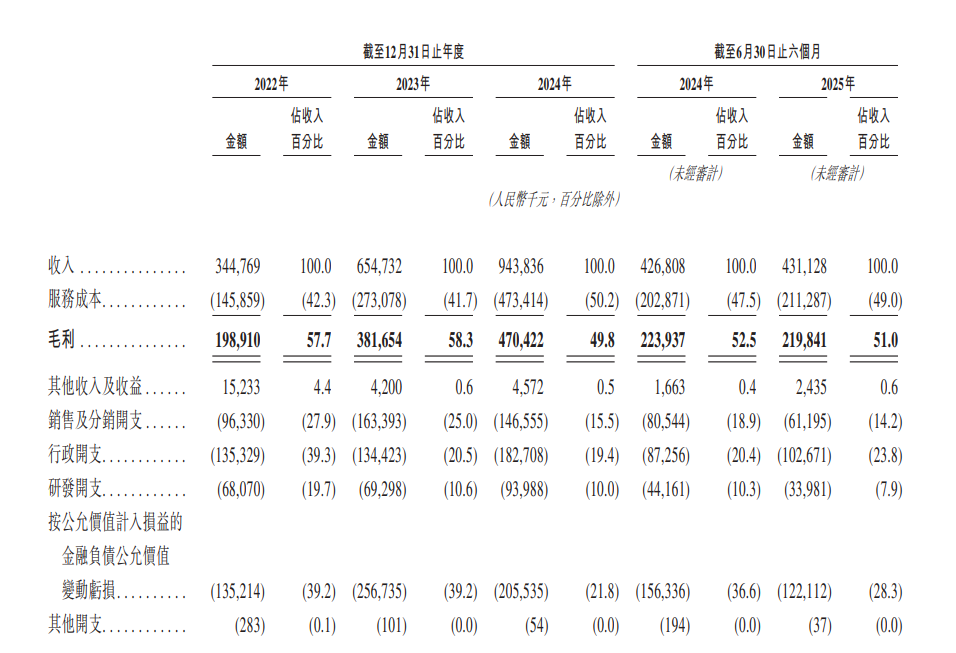

2022-2024年及2025年上半年,暖哇科技收入分别为3.45亿元、6.55亿元、9.44亿元、4.31亿元,却净亏损2.23亿元、2.40亿元、1.55亿元及0.99亿元,累计亏损超7亿元。

此外,由于贸易应收款项增加导致预期信贷亏损增加,暖哇科技的金融及合约资产的减值亏损由截至2024年6月30日止六个月的105万元增加24.6%,至截至2025年6月30日止六个月的108万元。

其他收入及收益由2022年的1520万元大幅减少至2023年的420万元,主要是因为出售一家附属公司的收益由2022年的人民币870万元减少至2023年的零,增值税税收优惠减少,导致额外可抵扣进项增值税额减少140万元;利率下降及手持现金减少,令银行利息收入减少90万元。

招股书提到,暖哇科技2024年收入同比增长44.2%。AI承保解决方案的收入由2023年的4.62亿元增加至2024年的7.32亿元,增幅为58.4%,主要由于现有保险公司客户的需求增加及客户群扩大,及自2023年10月起合并江苏道泰业绩。

AI理赔解决方案收入由2023年的1.92亿元增加10.0%,至2024年的2.11亿元,主要由于吸纳了新保险公司客户。

2023年8月,暖哇科技与江苏道泰当时的股东就收购江苏道泰签订股份转让协议。暖哇科技称,收购江苏道泰有助于扩大本公司的客户基础,补充本公司的用户运营业务,而公司亦可透过人工智能驱动的营销技术帮助江苏道泰提高销售效率。

同样因为收购江苏道泰并将其业绩并表,暖哇科技毛利由2023年的3.82亿元增加23.3%,至2024年的4.70亿元,毛利率由2023年的58.3%下降至2024年的49.8%。

暖哇科技收入情况。招股书截图

截至2022-2024年底以及2025年6月底,暖哇科技分别录得流动负债净额5.30亿元、7.80亿元、9.57亿元及10.45亿元,主要归因于按公允价值计入损益的金融负债分别为6.02亿元、8.82亿元、12.29亿元及13.46亿元。

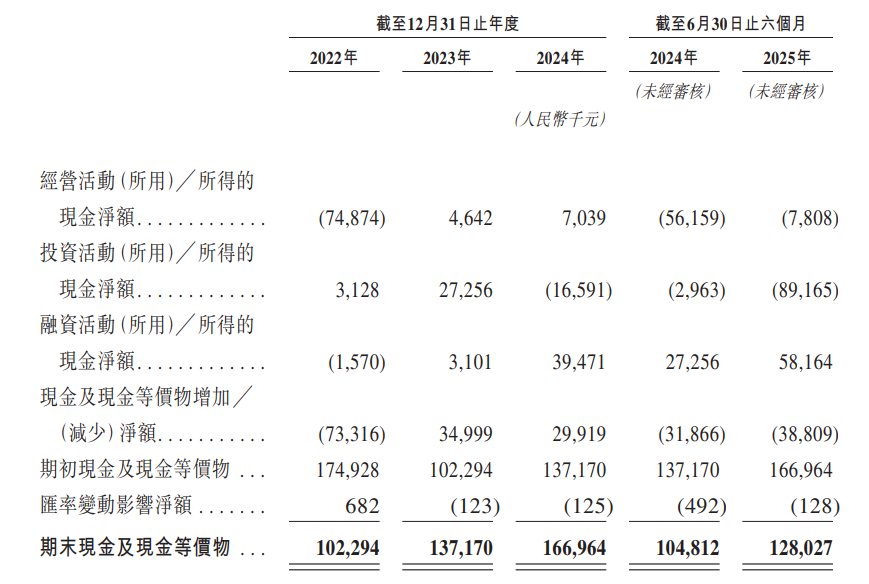

暖哇科技经营活动所得的现金净额自2023年才由负转正,融资活动带来了主要的现金流。在此次交表前,暖哇科技已经融资多次,其于2018年获得红杉资本中国基金领投的天使轮融资,在2020年引入龙湖资本牵头的A轮投资,在2021年完成KTB领投的A+轮融资,在2024年完成B轮融资。

暖哇科技现金流量表。招股书截图

CEO从老师到保险科技行业 提出向核心科技能力倾斜

卢旻曾公开表示,毕业后最初在无锡做老师。2000年来到上海加入易保网络,2007年主管公司运营并帮助公司实现盈利。后续随着公司的发展,其在海外市场也获得越来越多的认可。

招股书介绍,卢旻50岁,为暖哇科技执行董事、董事长兼首席执行官,亦在本集团其他公司担任职务,主要负责透过董事会监督整体管理、制定本集团业务计划、战略及主要决策。

“暖哇科技仍坚持全栈式的底层逻辑,但战略重心更多向核心科技能力倾斜,重点发力于风控科技、理赔科技,以及用户服务及销售等AI智能体的应用。”卢旻称。

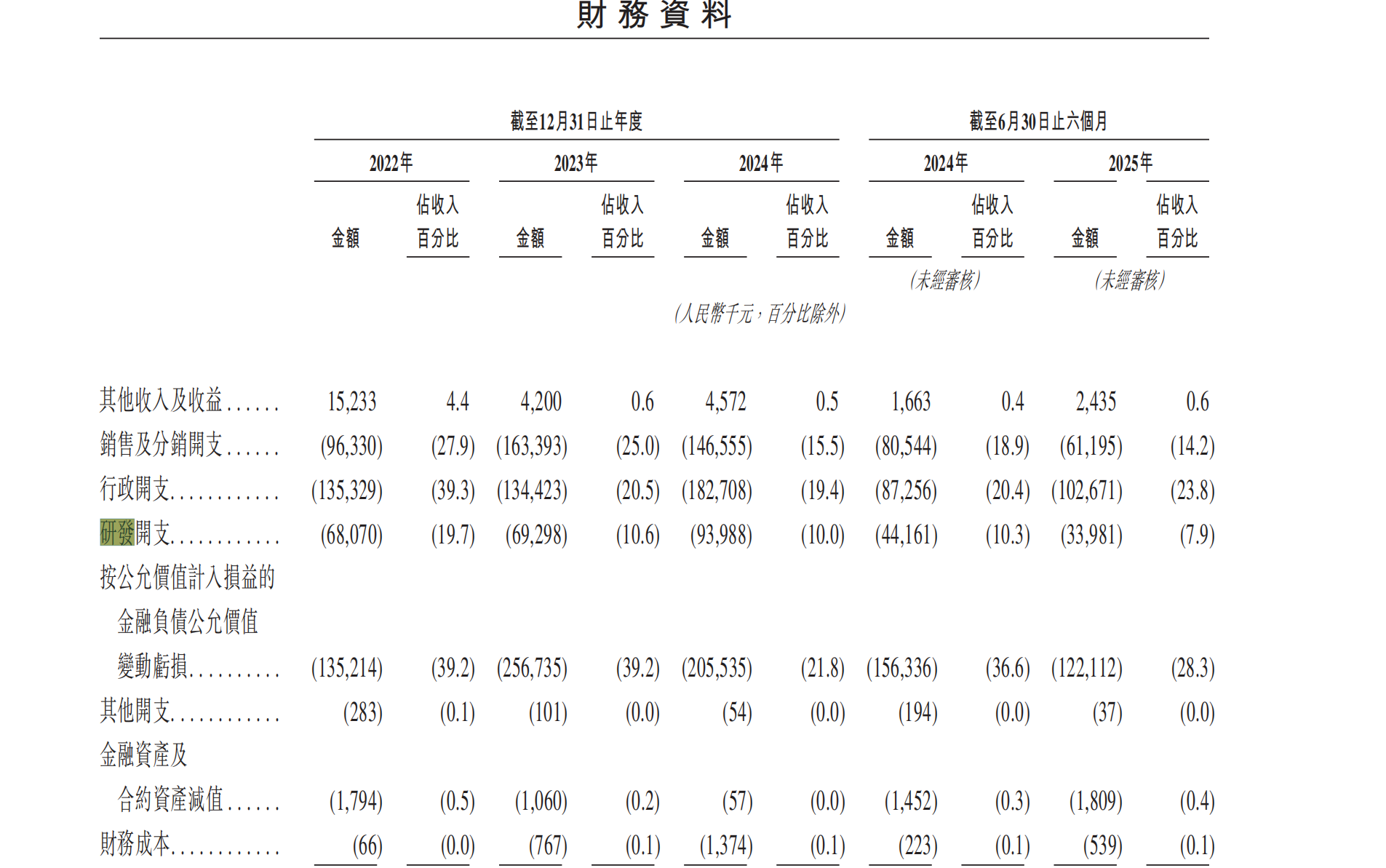

在2022-2024年以及截至2024年6月30日及2025年6月30日止六个月的研发开支分别为6810万元、6930万元、9400万元、4420万元及3400万元。2022-2024年,暖哇科技研发开支在收入占比分别为19.7%、10.6%、10.0%,到今年上半年,研发开支在收入占比降至7.9%,同期行政开支占比则达23.8%。

招股书称,随着公司进一步强化技术平台、拓展解决方案供应范围及推动更广泛的产品创新,公司预计将维持对研发的大量投入。

暖哇科技研发开支情况。招股书截图

官网显示,自成立以来,暖哇科技专注于以科技创新驱动保险行业智能化转型,特别是近年来,依托于全数字风控科技以及杰出的AI科技,围绕从承保到理赔的全流程,持续升级包含风控、营销、理赔、调查等核心能力的一系列AI解决方案,已成长为一家行业领先的、以风控为内核的保险AI科技公司。

作为众安保险在大健康领域的重要布局,暖哇科技与众安保险也关联密切。2024年4月,企查查显示,暖哇科技发生主要成员变动,宋玄壁退出,新增欧晋羿。工商资料显示,欧晋羿目前在暖哇科技担任董事一职,欧晋羿为众安保险原董事长欧亚平之子。2023年7月,众安在线披露,欧亚平因个人工作安排,辞去公司董事长职务。

新京报贝壳财经记者 徐雨婷 编辑 陈莉 校对 王心

上一篇:美赞臣受邀参与全国营养科学大会 创新成分乳脂球膜十年科研创新历程获业界高度认可 美赞臣中国活动 美赞臣营养国际高峰论坛2025年

下一篇:【收盘】A股低开高走,三大股指大幅上涨:852股下跌,两市成交23268亿元 a股收盘跳水芯片股杀跌 收盘a股指数一览表