程强:金银价格再创新高 程强珠宝 程强个人成就

程强系德邦证券研究所所长、首席经济学家、中国首席经济学家论坛理事

PART.01

市场概览

2025年9月23日周二,A股市场V型走势小幅收跌,债券市场回调,贵金属延续领涨创新高。

PART.02

市场行情分析

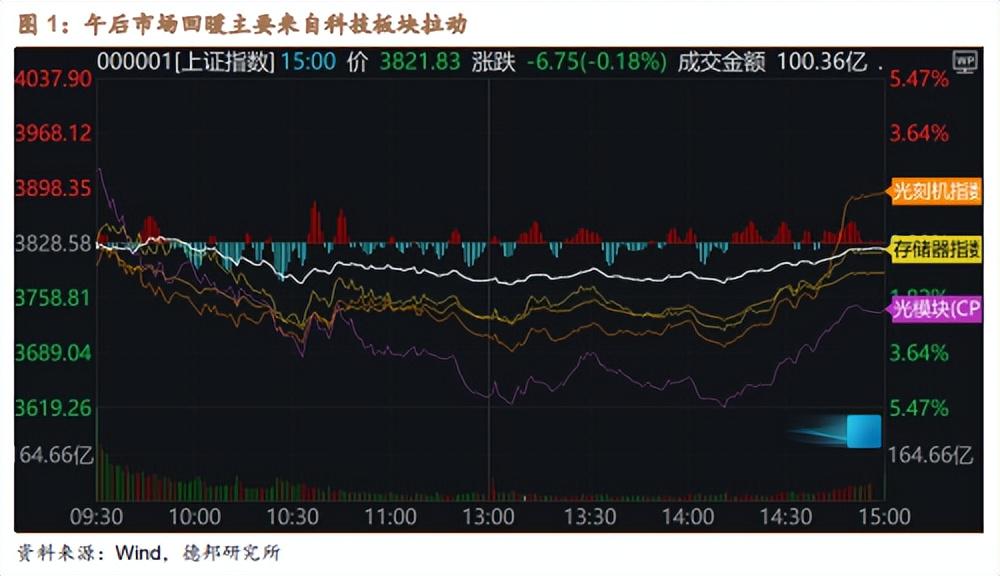

1)股票市场:放量V型走势,热点仍在科技

午后V型反弹小幅收跌,个股跌多涨少。今日A股市场呈现“分化震荡、尾盘修复”特征,上午市场开盘小幅震荡后快速下行,下午开盘震荡后开始反弹修复,上证指数、深证成指收盘分别微跌0.18%、0.29%,创业板指翻红逆势上涨0.21%,全市场成交额放量至2.52万亿。虽然指数收盘表现平淡,但全市场近4300股下跌,半导体设备、银行等板块领涨,旅游、消费服务板块大幅调整,显示资金在科技主线与防御性板块间快速切换。

午后反弹来自科技板块带动,红利板块成稳健压舱石。两点左右开始反弹,尤其是午后最后半小时,光刻机、存储芯片、CPO等科技概念快速拉升,带动市场情绪修复,一方面显示当前环境下市场并不看空,指数调整后便有资金敢于买入,也显示资金对科技方向的信心。同时,前期走势延续偏弱的红利板块全天表现强势,低估值、高股息属性下,银行、煤炭板块表现强势,成为市场稳定器。

政策空窗期,市场或将高位震荡,科技维持主线地位不变。伴随一系列政策及事件(美联储议息会、中美元首通话、“十四五”时期金融业发展成就发布会)落地,当前市场进入政策空窗期,结合指数已在高位、国庆假期临近,资金兑现压力可能加剧波动,我们认为未来一段时间高位震荡概率较大。工信部部长李乐成今日在第25届中国国际工业博览会开幕式上致辞,提出“十五五”时期,工业和信息化部将牢牢锚定实现新型工业化这个关键任务,加快打造一批新兴支柱产业,加强前沿技术研发和应用推广,开辟人形机器人、脑机接口、元宇宙、量子信息等新赛道。科技板块由于产业趋势确定,未来一段时间或将仍是市场的核心关注点。

2)债券市场:整体下行,长债更弱

集体调整,长债更弱。今日国债期货普遍下跌,30年期主力合约TL2512跌0.67%,创4月份以来新低,10年期、5年期、2年期主力合约分别下跌0.21%、0.13%、0.05%,市场呈现各期限合约跌幅随久期拉长而扩大的特征。收益率方面,10年期国债收益率上行1.05bp至1.7980%,30年期国债收益率上行1.6bp至2.0990%.

紧平衡格局延续。今日资金面整体维持紧平衡,央行操作与市场利率呈现“净回笼但短端宽松”特征。公开市场方面,央行开展2761亿元7天期逆回购,到期2870亿元,净回笼109亿元,但14天期逆回购调整为“固定数量、利率招标、多重价位中标”后,市场化定价机制增强,资金利率波动性有望下降。

降息预期落空,政策预期平淡。9月22日LPR报价连续4个月维持不变,三部门发布会聚焦“十四五”金融成就回顾,未提及短期总量货币政策,市场或认为对全面降息降准的预期落空,长端利率对政策宽松敏感度更高,因此调整幅度更大。9月末临近,季度末逆回购集中到期,需重点关注DR007与政策利率偏离度变化。

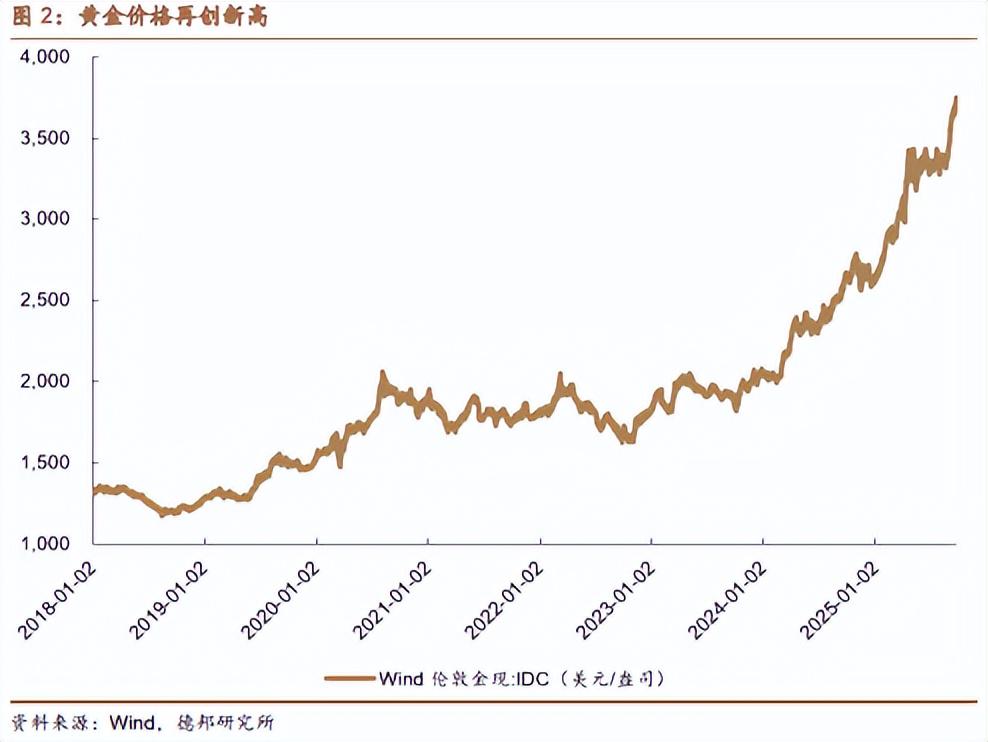

3)商品市场:金银价格再创新高

普遍下跌,贵金属走强。今日南华商品指数收于2524.39点,下跌1.09%。国内商品期货市场多数品种下跌,贵金属板块逆势走强,沪金、沪银分别上涨1.99%、1.78%,均再创历史新高;农产品及能源品表现疲软,豆二、豆粕、菜粕等跌幅超3%,原油、低硫燃料油等能源品受供应增加预期拖累下跌。整体市场呈现"贵金属强、工业品弱"的分化特征。

贵金属维持偏强走势,长期趋势预计仍将上行。受美联储货币政策预期及地缘风险支撑,今日贵金属再度大幅上涨,伦敦金现价格站上3750元/盎司,年内上涨超40%。从海外环境来看,美联储年内三次降息预期增强,实际利率下行推动黄金定价上移,同时叠加地缘政治博弈不确定风险,均进一步支撑贵金属价格延续偏强趋势。

工业品逻辑在供给端,反内卷品种博弈增强。原油方面,伊拉克宣布重启库尔德地区原油出口程序,预计48小时内恢复管道运输,叠加欧佩克+计划从10月起提高产量至255.9万桶/日,供应端压力显著增加,带动原油及相关能源品下跌。国内工业品方面,反内卷相关期货品种整体呈现“情绪退潮、基本面回归”特征,多晶硅、纯碱等前期热点品种领跌,煤焦、钢材等受短期限产预期支撑维持震荡。市场从政策博弈转向供需博弈,价格走势高度依赖产业库存去化与终端需求改善节奏,短期波动或将加剧,中长期仍需等待产能优化与需求复苏的共振。

PART.03

交易热点追踪

1) 近期热门品种梳理

表1:近期热门品种梳理(括号内为近期趋势方向判断)

2) 近期核心思路总结

权益方面,伴随一系列宏观事件和政策落地,结合指数处于高位,当前市场短期或将开启震荡,市场风格或将由“科技领涨”转为“均衡配置”,我们判断主线的科技板块内部的强逻辑细分品种仍将有不错表现,红利板块也将凸显配置价值。中长期来看,美元降息周期释放全球流动性,国内经济复苏和科技产业加码,中长期仍持续看好A股市场表现。

债市方面,短期国内暂无降息,叠加股市资金分流跷跷板,交易层面仍有一定压力;但中长期来看,资金面宽松仍有空间,深度贴水的超长期国债期货性价比凸显,配置价值有望进一步提升。

商品方面,贵金属和有色金属因全球流动性的宽松,涨价或将更流畅,值得长期布局。工业品方面,反内卷逐渐进入深水区,当前时间点更多的行情来自于供给端博弈,板块受政策预期波动或将放大,建议积极跟随政策落地节奏。

风险提示:中美贸易摩擦加剧,美联储降息节奏不确定,反内卷政策落地不确定。