郭磊:9月PMI的七个信号 郭磊最新视频完整版 郭磊最新

郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

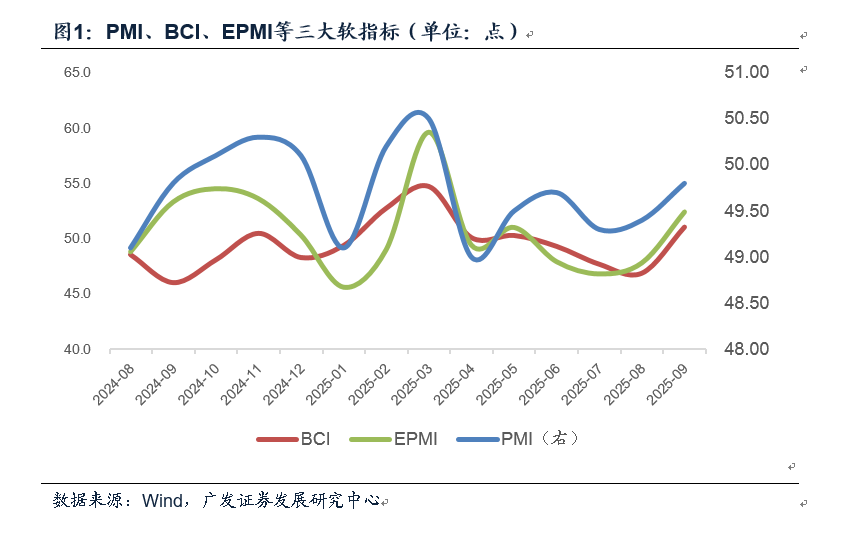

第一,9月PMI数据公布,这是在EPMI、BCI之后公布的第三个关于9月经济的“软数据”。三个软指标斜率强弱有别,但指向基本一致,9月经济出现了秋季旺季的季节性改善。历史上不是所有年份的“秋旺”都成立,比如2018、2021年,9月PMI均是环比下行的,2016年9月是环比持平。

第二,从PMI来看,目前经济信号之一是生产强于需求。9月PMI生产指标和新订单指标差值进一步扩大至2.2个点。生产指标,处于2024年2月以来的新高。我们理解其背后可能一则是金融条件有利于供给;二则是在价格和利润率偏低背景下,企业可能更倾向于以量补价。

第三,从PMI来看,目前经济的信号之二是出口景气度没有变化。5月以来一直处于47-48之间,其中季度末的6月、9月是两个高点。这与集装箱吞吐量持续偏高的情况也比较吻合。我们理解尽管关税、“抢出口”可能带来一定节奏波动,但中国制造护城河仍较为明显,海外“财政端扩张+货币端降息”的环境也整体有利于外需。

第四,从PMI来看,目前经济的信号之三是大企业景气度较高,小企业短期改善较明显,中型企业压力偏大。9月大小企业PMI均环比上行,大企业PMI绝对值达51.0,小企业环比上行达1.6个点;中型企业反而是有所下降。我们理解可能大企业受益于“两重”项目更多,小企业受益于出口和部分新兴创新领域,向更广谱的产业链的传递尚未显著。

第五,从PMI来看,目前经济的信号之四是价格趋势仍不巩固。9月价格指数再度有所回踩。从绝对值来看,两个价格指标均明显高于7月之前,显示“反内卷”取得初步成效;但从9月数据的环比摇摆来看,短期价格趋势仍有待强化。我们理解这可能与短期生产指标明显高于需求有关,供需比带来价格压力。

第六,从PMI来看,目前经济的信号之五是企业微观预期环比有所好转。PMI生产经营活动预期指数6-7月处于年内偏低位,8-9月连续回升。我们理解可能和同期加快企业清欠、“反内卷”,以及资本市场活跃有关。

第七,从PMI来看,目前经济的信号之六是装备制造业景气度最高,消费品制造业短期改善较为明显,基础原材料行业景气度偏低且环比偏弱。我们理解装备制造同时受出口和“两新”红利影响,有些部门还存在AI产业趋势驱动;消费品受益于国庆假期临近的季节性驱动;基础原材料仍受基建地产等领域投资拖累。

第八,从PMI来看,目前经济的信号之七是建筑产业链景气度整体偏低。9月建筑业PMI环比小幅上行0.2个点,景气绝对值只有49.3,处于历史同期最低。实际上,从7-8月固定资产投资数据中,我们也可以看到地产、基建投资在三季度的明显趋弱。

第九,三季度以来在固定资产投资减速的影响下,经济指标一度有放缓压力,9月软数据的企稳具有积极意义。不过数据短板也比较明显,一是经济整体景气度仍待巩固,制造业PMI仍在50以下;二是价格趋势需要继续培育,只有名义GDP明显高于实际GDP了,主要经济部门利润表和现金流量表才会形成更稳固的正循环;三是基建等投资端的弱势需要止住,避免其对总量经济的进一步传递,近期政策表示的“抓紧将新型政策性金融工具资金投放到具体项目”、“督促各地方推动项目加快开工建设,尽快形成更多实物工作量”[1]确实具有必要性。

正文

9月PMI数据公布,这是在EPMI、BCI之后公布的第三个关于9月经济的“软数据”。三个软指标斜率强弱有别,但指向基本一致,9月经济出现了秋季旺季的季节性改善。历史上不是所有年份的“秋旺”都成立,比如2018、2021年,9月PMI均是环比下行的,2016年9月是环比持平。

据Wind数据(若未特别注明,报告数据均来自Wind):9月EPMI(战略性新兴产业采购经理人指数)环比上行4.6个点至52.4。秋旺特征显现,环比上行幅度大致持平于季节性均值水平(见报告《从EPMI数据看9月经济》)。

长江商学院BCI指数在6-8月连续放缓后,9月出现跃升,从前值的46.9回升至51.1,表现略超预期(见报告《从BCI看9月经济和股债定价》)。

9月PMI为49.8,高于前值的49.4。

从PMI来看,目前经济信号之一是生产强于需求。9月PMI生产指标和新订单指标差值进一步扩大至2.2个点。生产指标,处于2024年2月以来的新高。我们理解其背后可能一则是金融条件有利于供给;二则是在价格和利润率偏低背景下,企业可能更倾向于以量补价。

9月PMI生产指标为51.9,高于前值的50.8;PMI新订单指标为49.7,高于前值的49.5。

“生产-新订单”差值为2.2个点,高于前值的1.3个点,在过去两年中仅低于2024年1月。

从PMI来看,目前经济的信号之二是出口景气度没有变化。5月以来一直处于47-48之间,其中季度末的6月、9月是两个高点。这与集装箱吞吐量持续偏高的情况也比较吻合。我们理解尽管关税、“抢出口”可能带来一定节奏波动,但中国制造护城河仍较为明显,海外“财政端扩张+货币端降息”的环境也整体有利于外需。

9月新出口订单指数为47.8,高于前值的47.2。

2025年5月以来,新出口订单指数趋势值变化不大,5月为47.5,6月为47.7,7-8月分别为47.1、47.2。

从PMI来看,目前经济的信号之三是大企业景气度较高,小企业短期改善较明显,中型企业压力偏大。9月大小企业PMI均环比上行,大企业PMI绝对值达51.0,小企业环比上行达1.6个点;中型企业反而是有所下降。我们理解可能大企业受益于“两重”项目更多,小企业受益于出口和部分新兴创新领域,向更广谱的产业链的传递尚未显著。

9月大型企业PMI为51.0,环比上行0.2个点。9月中型企业PMI为48.8,环比下降0.1个点。9月小型企业PMI为48.2,环比上行1.6个点。

从PMI来看,目前经济的信号之四是价格趋势仍不巩固。9月价格指数再度有所回踩。从绝对值来看,两个价格指标均明显高于7月之前,显示“反内卷”取得初步成效;但从9月数据的环比摇摆来看,短期价格趋势仍有待强化。我们理解这可能与短期生产指标明显高于需求有关,供需比带来价格压力。

9月PMI购进价格指数为53.2,略低于前值的53.3。这一指标二季度在50以下。

9月PMI出厂价格指数为48.2,低于前值的49.1。这一指标二季度在47以下,其中4-5月均在45以下。

从PMI来看,目前经济的信号之五是企业微观预期环比有所好转。PMI生产经营活动预期指数6-7月处于年内偏低位,8-9月连续回升。我们理解可能和同期加快企业清欠、“反内卷”,以及资本市场活跃有关。

9月PMI生产经营活动预期指数为54.1。这一指标年内低点在4月的52.1和6月的52.0。7月为52.6,8月和9月出现较连续地改善。

从PMI来看,目前经济的信号之六是装备制造业景气度最高,消费品制造业短期改善较为明显,基础原材料行业景气度偏低且环比偏弱。我们理解装备制造同时受出口和“两新”红利影响,有些部门还存在AI产业趋势驱动;消费品受益于国庆假期临近的季节性驱动;基础原材料仍受基建地产等领域投资拖累。

9月装备制造业PMI为51.9,高于前值的50.5。同比为-0.1,高于前值的-0.7。

9月消费品行业PMI为50.6,高于前值的49.2。同比为-0.5,高于前值的-0.8。

9月基础原材料行业PMI为47.5,低于前值的48.2。同比为0.9,低于前值的1.8。

从MI来看,目前经济的信号之七是建筑产业链景气度整体偏低。9月建筑业PMI环比小幅上行0.2个点,景气绝对值只有49.3,处于历史同期最低。实际上,从7-8月固定资产投资数据中,我们也可以看到地产、基建投资在三季度的明显趋弱。

9月建筑业PMI为49.3,略高于前值的49.1。从历史上,这一指标在9月均在55以上;2024年9月较低,但也有50.7。

三季度以来在固定资产投资减速的影响下,经济指标一度有放缓压力,9月软数据的企稳具有积极意义。不过数据短板也比较明显,一是经济整体景气度仍待巩固,制造业PMI仍在50以下;二是价格趋势需要继续培育,只有名义GDP明显高于实际GDP了,主要经济部门利润表和现金流量表才会形成更稳固的正循环;三是基建等投资端的弱势需要止住,避免其对总量经济的进一步传递,近期政策表示的“抓紧将新型政策性金融工具资金投放到具体项目”、“督促各地方推动项目加快开工建设,尽快形成更多实物工作量”[1]确实具有必要性。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加大;特定行业关税影响超预期;国内固定资产投资增速短期下行较快;地产下行压力超预期;广义财政影响在快速形成,政策性金融工具对基建形成支撑。

[1]https://baijiahao.baidu.com/s?id=1844649886351584528&wfr=spider&for=pc